Jupiter и Helium поднимают сложную, но все более неизбежную тему в криптомире: обратный выкуп токенов часто выглядит эффективным на бумаге, но терпит неудачу, когда динамика предложения перевешивает спрос.

В последние недели оба проекта пересматривают программы обратного выкупа после того, как потратили десятки миллионов долларов, не увидев заметного влияния на цены токенов, что обнажает более широкую структурную проблему в DeFi.

Обратный выкуп vs. Предложение: Почему Helium и Jupiter меняют курс

Helium подтвердила в начале января, что приостановила обратный выкуп HNT, финансируемый доходами Helium Mobile, несмотря на то, что только в октябре 2025 года было сгенерировано 3,4 миллиона долларов.

Основатель и генеральный директор Амир Халим заявил, что рынок слабо отреагировал на покупки на открытом рынке, что побудило команду перенаправить капитал на увеличение числа подписчиков, расширение оборудования и увеличение использования разгрузки оператора.

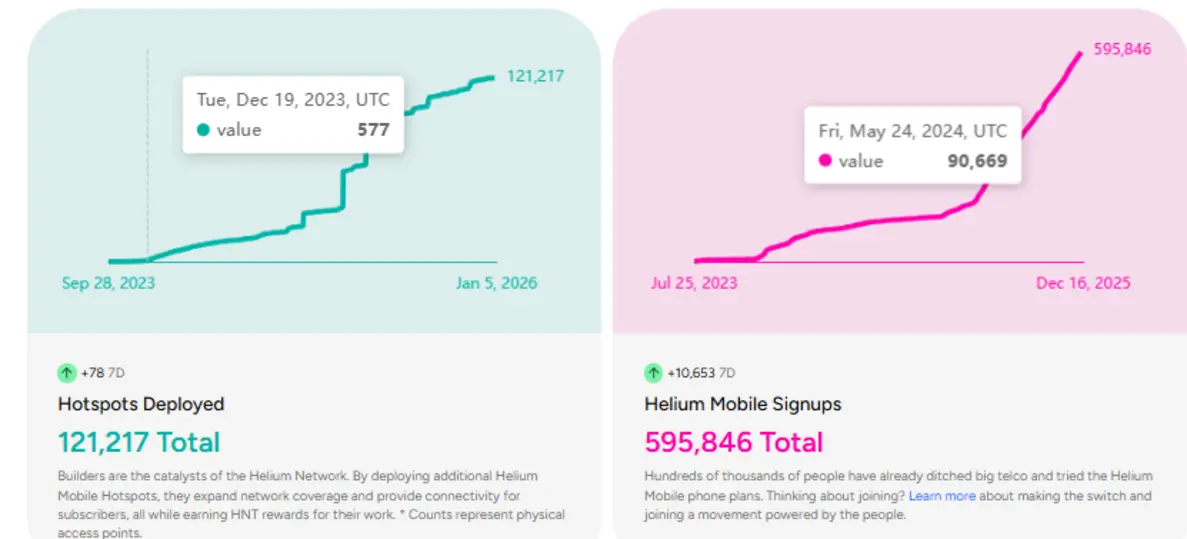

Helium перешла к ежедневным автоматическим обратным выкупам в конце 2025 года, сжигая токены, приобретенные за счет доходов от мобильных подписок и использования сетевых данных.

Эта программа последовала за более ранними сжиганиями, финансируемыми из казначейства, и была разработана для привязки реальной деловой активности к сокращению предложения токенов. Хотя сжигание кредитов данных от использования сети остается в силе, обратные выкупы, связанные с доходами от мобильной связи, в настоящее время приостановлены.

Jupiter сталкивается с аналогичной проблемой, поскольку агрегатор DEX на базе Solana потратил более 70 миллионов долларов на обратный выкуп JUP в 2025 году, финансируемый примерно половиной доходов от комиссий протокола.

Поскольку JUP торгуется около 0,21 доллара, что почти на 90% ниже максимума начала 2024 года, основатель Jupiter Сионг публично спросил сообщество, следует ли прекратить обратный выкуп.

Общая проблема – предложение, поскольку оборотное предложение Jupiter резко увеличилось за счет раздач, вознаграждений за стейкинг и запланированных разблокировок.

Примерно 700 миллионов JUP поступило в обращение только в январе 2025 года, в то время как текущие вознаграждения ASR добавили постоянную инфляцию, при этом обратные выкупы поглотили лишь небольшую часть этой эмиссии.

Как отмечают критики в Solana DeFi, покупка токенов на открытом рынке мало что дает, когда новое предложение постоянно превышает то, что выводится из обращения. В этой среде обратные выкупы становятся ликвидностью для выхода, а не долгосрочным способом сохранения стоимости.

Эта динамика подпитывает более широкую критику того, что некоторые называют «рисованием графиков». Обратные выкупы могут создать краткосрочную поддержку или импульс для развития, но без структурного спроса им трудно удержаться.

Почему обратные выкупы не могут самостоятельно поддерживать криптотокены

Несколько участников рынка утверждают, что обратные выкупы работают только в том случае, если они сочетаются с причинами для удержания токена, такими как обязательная полезность, снижение эмиссии или прямое участие в денежных потоках. В противном случае трейдеры просто продают при предсказуемом давлении покупателей.

В то же время защитники обратных выкупов отмечают, что они не являются изначально ошибочными. В традиционных финансах обратные выкупы предназначены для возврата избыточного капитала, когда акционерный капитал недооценен, а не для компенсации агрессивного размывания.

Однако в криптомире токены редко представляют собой право собственности, а будущие обратные выкупы являются дискреционными, а не гарантированными.

Для Helium проблема заключается в согласовании ее растущего оффчейн-бизнеса с ончейн-ценностью. Сеть теперь поддерживает около 600 000 мобильных подписчиков и генерирует устойчивое сжигание кредитов данных за счет разгрузки оператора.

Текущая стратегия команды отдает приоритет расширению реального использования, с ожиданием, что более высокая сетевая активность в конечном итоге укрепит экономику токенов. Обратные выкупы остаются вариантом, но только после того, как рост и денежные потоки существенно опередят эмиссию.

Ситуация с Jupiter более сложная, поскольку она управляет одной из самых прибыльных платформ DeFi, с глубокой ликвидностью, большим TVL и растущим набором продуктов, включая бессрочные контракты, кредитование и мобильный кошелек. Тем не менее, JUP остается в значительной степени необязательным.

Аналитики утверждают, что без более тесной интеграции в основные функции протокола одни только обратные выкупы не могут поглотить инфляцию или закрепить стоимость.

Предложения, циркулирующие в экосистеме, сосредоточены на сокращении выбросов, привязке вознаграждений к доходам и превращении JUP в актив для серьезных пользователей, а не в пассивный токен управления.

Всегда имейте в виду, что редакции некоторых изданий могут придерживаться предвзятых взглядов в освещении новостей.

8/9

Автор – Hassan shittu