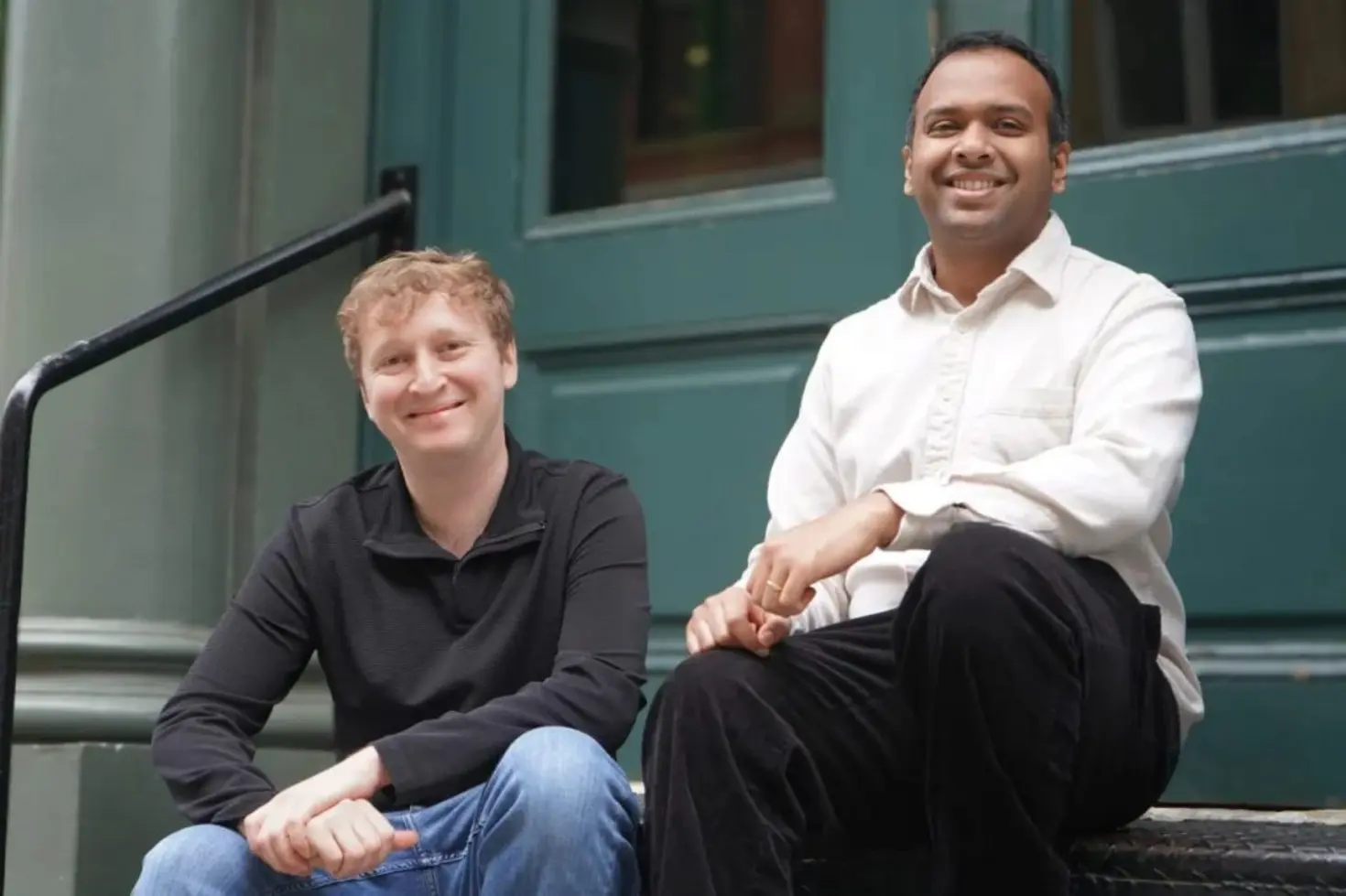

Бывшие сотрудники Citadel Иан Кротински и Аашик Дхирадж привлекли 17 млн долларов инвестиций для Fin — приложения для платежей, основанного на стейблкоинах, позволяющего мгновенно осуществлять трансграничные переводы без сложности традиционных криптоплатформ.

Согласно сообщению Fortune, раунд возглавил Pantera Capital при участии Sequoia и Samsung Next; стартап готовится к пилотному запуску с импортно‑экспортными компаниями уже в следующем месяце.

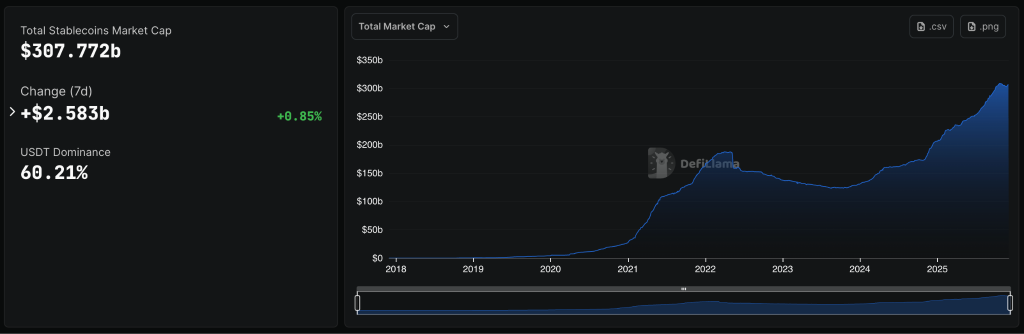

Инвестиции поступили на фоне бурного роста сектора стейблкоинов, чья суммарная рыночная капитализация превысила $300 млрд.

Кротински и Дхирадж столкнулись с трением в международных платежах, разрабатывая боковые проекты в Citadel, когда пытались выплатить $50 пользователям, попавшим на главную страницу их Reddit‑подобной платформы.

Создание платёжной инфраструктуры для крупных переводов

Fin закрывает пробел в существующих платёжных системах, сосредоточившись на транзакциях крупного масштаба — от сотен тысяч до миллионов долларов.

Приложение позволяет пользователям переводить деньги другим клиентам Fin, банковским счетам или криптовалютным кошелькам, используя стейблкоин‑соединения, что резко снижает комиссии по сравнению с традиционными банковскими каналами.

Кротински охарактеризовал платформу как “созданную как платёжное приложение будущего”, подчёркивая, что она использует преимущества стейблкоинов “без всей этой сложности” и будет работать в любой точке мира.

Стартап предоставил эксклюзивный обзор Fortune, продемонстрировав простой, но элегантный дизайн, ставящий удобство пользователя выше технического жаргона.

Традиционные банковские переводы через коммерческие банки могут занимать несколько дней и влекут за собой значительные комиссии, особенно в случае международных транзакций между странами с различными финансовыми системами.

Fin стремится изменить эту модель, предлагая почти мгновенное расчётовое обслуживание в сценариях, когда, к примеру, швейцарские продавцы часов обслуживают клиентов из США, или при внутренних переводах, превышающих лимиты Venmo и Zelle, которые не способны мгновенно обрабатывать платежи в $100 000 из‑за задержек и проверок.

Модель доходов и конкурентное позиционирование

Компания планирует получать доход от транзакционных комиссий, которые будут дешевле альтернатив, а также от процентов, начисляемых на стейблкоины, хранящиеся в кошельках Fin.

Хотя приложение ещё не запущено в публичный доступ, пилотная программа с компаниями в сфере импорт‑экспорта представляет первый шаг к более широкому коммерческому использованию.

Кротински позиционирует свой стартап в сравнении с крупными коммерческими банками, такими как JPMorgan Chase и Barclays, а не с криптовалютными конкурентами.

Он утверждает, что крупные финансовые институты десятилетиями создавали платёжные продукты неверно и столкнутся с трудностями при переходе существующих систем на стейблкоин‑соединения.

“Я считаю, что у нас есть шанс стать следующим крупнейшим платёжным приложением в мире,” — сказал Кротински. “Люди будут удивлены тем, как быстро мы сможем достичь этой цели.”

Сектор стейблкоинов привлекает гигантов традиционных финансов

Инвестиции в Fin следуют за крупными институциональными шагами в сторону инфраструктуры стейблкоинов.

Citadel Securities, маркет‑мейкер, основанный Кеном Гриффином, инвестировал $200 млн в криптовалютную биржу Kraken при оценке $20 млрд в ноябре, усиливая приверженность Уолл‑Стрит к цифровым активам после многолетних сомнений, связанных с регуляторной неопределённостью.

Компания также участвовала в раунде финансирования Ripple на $500 млн совместно с Fortress Investment Group, демонстрируя растущий интерес традиционных финансов к устоявшимся криптоплатформам по мере улучшения регуляторной ясности при администрации Трампа.

Самое свежее — десять крупных европейских банков создали консорциум для запуска стабильной монеты, привязанной к евро, к середине 2026 года, чтобы снизить зависимость от токенов, номинированных в долларах, которые сейчас составляют 99,58 % мирового рынка стейблкоинов.

Банк Sony, как сообщается, готовится выпустить регулируемый GENIUS стейблкоин, привязанный к доллару США для американских клиентов уже в 2026 финансовом году, с целью снижения платёжных комиссий в своих игровых и аниме‑бизнесах.

Несмотря на масштабные инновации в сфере стейблкоинов, когда крупные компании позиционируют себя в качестве драйверов новой финансовой волны, Standard Chartered недавно предупредил, что к 2028 году более $1 трлн может уйти из банков развивающихся рынков в стейблкоины по мере ускорения глобального внедрения.

На самом деле, федеральные регуляторы тоже продвигают внедрение GENIUS Act, и FDIC планирует выпустить первый нормативный документ по стейблкоинам уже в этом месяце.

Временно исполняющий обязанности председателя FDIC Трэвис Хилл подтвердил, что агентство разрабатывает правила подачи заявок на одобрение для эмитентов стейблкоинов, а отдельные пруденциальные стандарты запланированы на начало следующего года.

Автор – Anas hassan