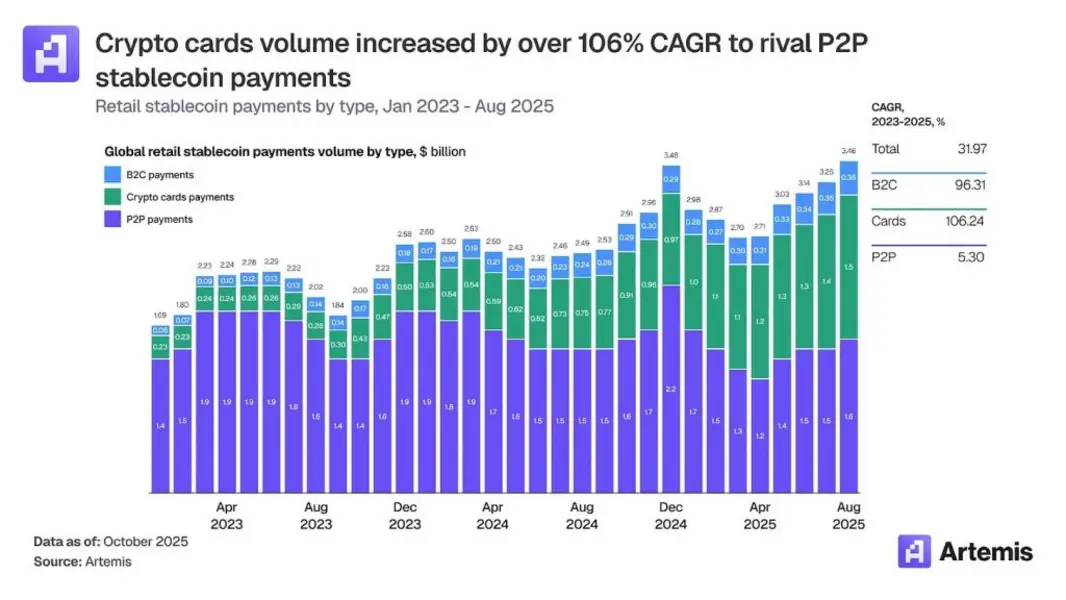

Ландшафт криптоплатежей претерпел кардинальные изменения: объемы операций по криптокартам взлетели с примерно 100 миллионов долларов в месяц в начале 2023 года до более чем 1,5 миллиарда долларов к концу 2025 года. Это соответствует среднегодовому темпу роста в 106%, который теперь сопоставим с переводами стейблкоинов от человека к человеку (P2P), согласно всеобъемлющему отчету Artemis Analytics.

Этот взрывной рост позиционирует криптокарты как основной мост между цифровыми активами и повседневной торговлей: годовые объемы превысили 18 миллиардов долларов, в то время как традиционные P2P-переводы за тот же период выросли всего на 5% до 19 миллиардов долларов.

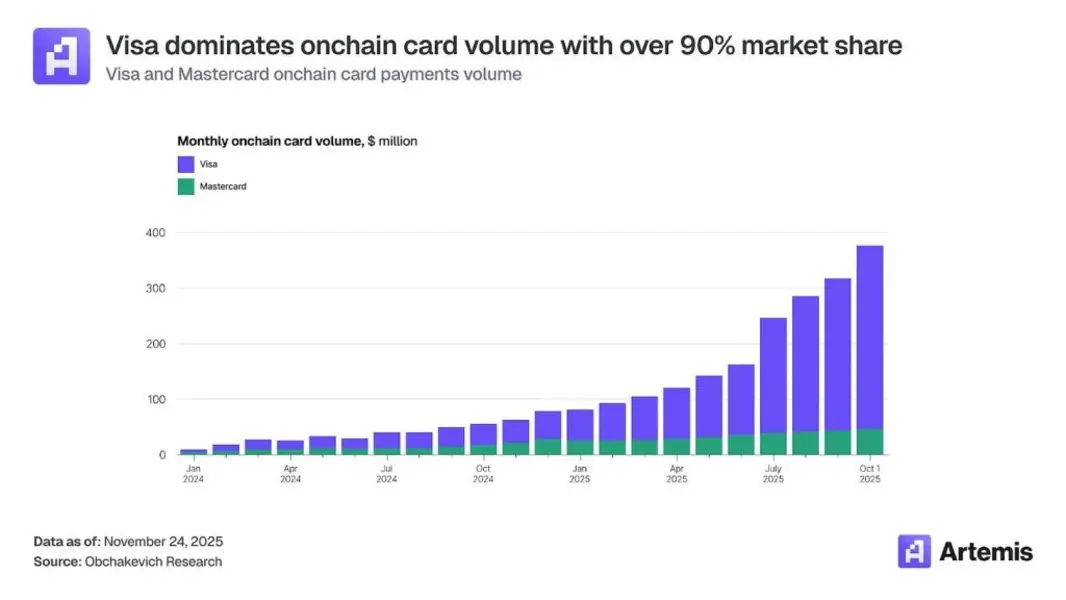

Компания Visa стала доминирующей силой в инфраструктуре криптокарт, обеспечив более 90% объемов операций по картам в блокчейне благодаря раннему партнерству с зарождающимися программными менеджерами и эмитентами полного цикла.

Artemis отметила, что стратегия платежного гиганта по привлечению инфраструктурных провайдеров, таких как Rain и Reap, оказалась более масштабируемой, чем подход Mastercard, основанный на прямом партнерстве с биржами.

Эмитенты полного цикла меняют экономику карт

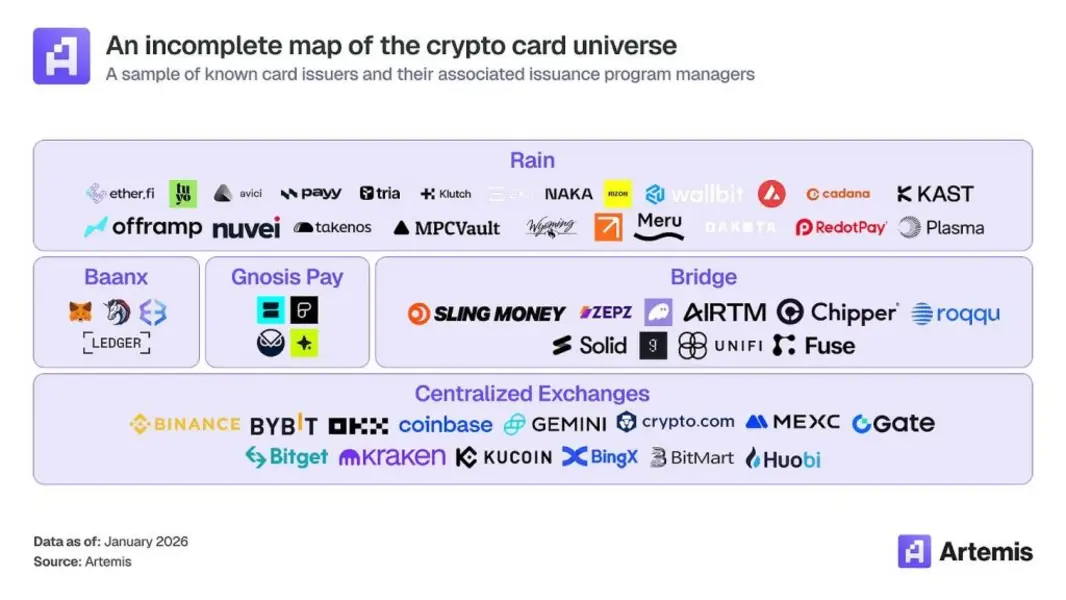

Инфраструктура криптокарт охватывает три критически важных уровня (платежные сети, платформы для выпуска карт и продукты, ориентированные на потребителя), и наиболее значимым событием стало появление эмитентов полного цикла, имеющих прямое членство в качестве основной организации Visa.

Такие компании, как Rain и Reap, устранили традиционную зависимость от выпуска карт, объединив спонсорство BIN (Bank Identification Number), статус кредитора по умолчанию и прямое расчетное взаимодействие с сетью Visa в рамках единых платформ, тем самым присвоив себе экономику, которая ранее распределялась между множеством посредников.

Расходы по картам, привязанным к стейблкоинам Visa, достигли годового показателя в 3,5 миллиарда долларов в четвертом квартале 2025 финансового года, продемонстрировав рост на 460% по сравнению с предыдущим годом, хотя на долю этого сегмента по-прежнему приходилось около 19% от общего объема расчетов по криптокартам.

Централизованные биржи используют карты как воронки для привлечения пользователей: платформы вроде Gemini покрывают текущие убытки по программам кредитных карт, чтобы стимулировать вовлеченность в работу платформы.

Протоколы DeFi, такие как Ether.fi, предлагают структурно более высокий кэшбэк за счет токен-вознаграждений, обеспечивая доходность около 4,08% и одновременно увеличивая общую заблокированную стоимость (TVL) протокола благодаря функциям залогового кредитования.

Географические возможности концентрируются там, где стейблкоины решают реальные проблемы

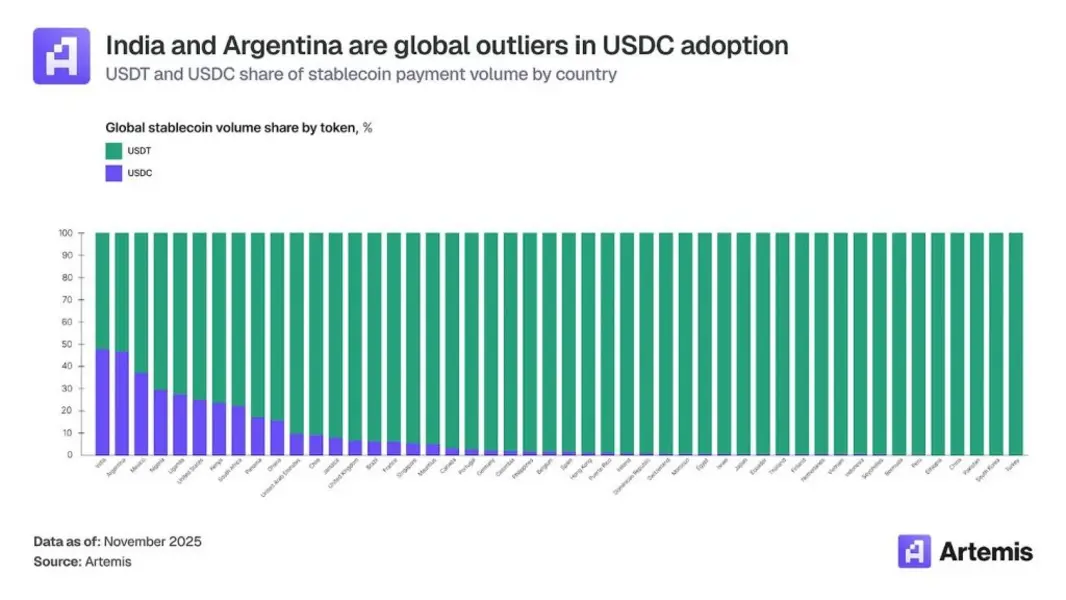

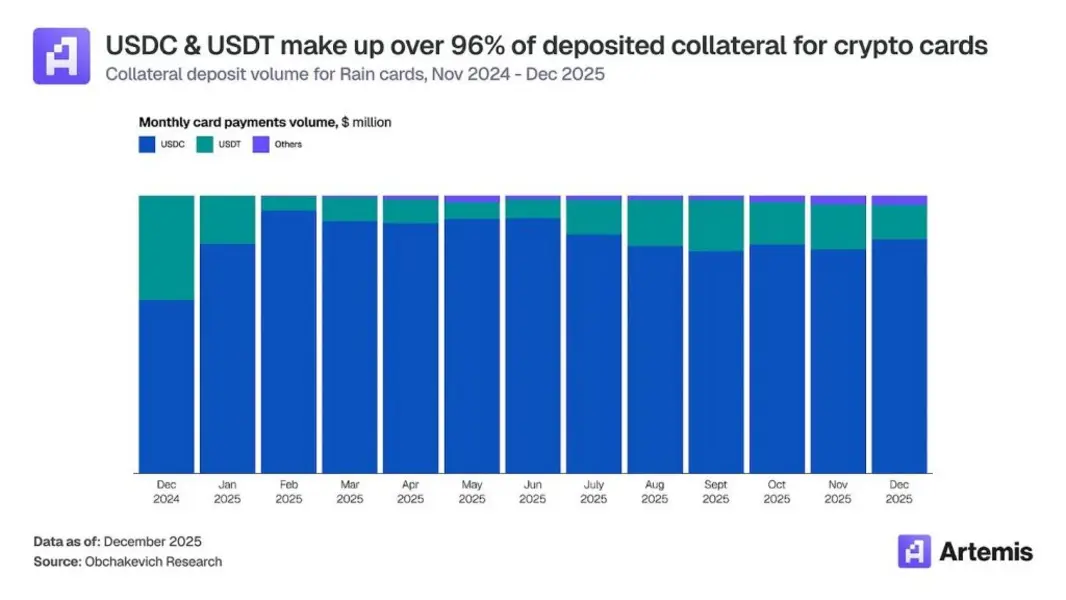

Примечательно, что Индия и Аргентина выделяются среди мировых исключений, где USDC приближается к паритету с USDT по доле рынка, открывая совершенно разные возможности для внедрения криптокарт.

Индия зафиксировала приток криптовалют на сумму 338 миллиардов долларов за 12 месяцев, завершившихся в июне 2025 года, однако жесткая налоговая политика вытеснила большую часть активности за рубеж, создав огромный скрытый спрос на соответствующие регуляторным требованиям криптопродукты, сдерживаемый регуляторным трением, а не интересом пользователей.

Возможности Аргентины сосредоточены вокруг дебетовых карт со стейблкоинами для хеджирования от инфляции, где не существует конкурирующих цифровых систем расчетов, в то время как потенциал Индии заключается в крипто-обеспеченных кредитных картах, учитывая, что система UPI уже сделала функциональность дебетовых карт товаром.

Тем не менее, Artemis отметила, что на развитых рынках возможность заключается в захвате дифференцированного, высокодоходного сегмента пользователей с более высокой финансовой грамотностью и растущими балансами цифровых активов, а не в решении неудовлетворенных потребностей в платежах.

Например, зрелый рынок кредитных карт США. Несмотря на значительный рост доходов от кредитных карт среди эмитентов, формируется новый сегмент.

Потребители теперь держат существенные балансы стейблкоинов и все чаще ожидают бесшовных возможностей для трат, что создает возможности для традиционных эмитентов, которые сочетают преимущества масштаба с нативными возможностями стейблкоинов до того, как конкуренты, ориентированные на крипто, укрепят отношения с пользователями.

Карты сохраняют стратегическую значимость, несмотря на стремление к нативному принятию

Хотя основные сети, включая Visa, Mastercard, PayPal и Stripe, строят нативные архитектуры для приема платежей в стейблкоинах, три структурные реалии указывают на то, что криптокарты сохранят свою стратегическую актуальность.

Artemis отметила, что сетевые эффекты, охватывающие 150 миллионов торговых точек по всему миру, исключительно трудно воспроизвести, требуя многолетних скоординированных инфраструктурных инвестиций, которые системы, основанные на стейблкоинах, должны будут восстанавливать практически с нуля в плане охвата торговцев.

Карточные сети объединяют услуги, которые ожидают потребители, такие как защита от мошенничества, урегулирование споров, необеспеченный кредит, программы вознаграждений и защита покупок, что платежи в стейблкоинах не могут легко воспроизвести.

Примечательно, что ранее в этом месяце Энтони Йим, соучредитель Artemis, отметил, что DeFi-трейдеры предпочитают USDC, поскольку они «часто входят в позиции и выходят из них», в то время как более широкое принятие отражает «нестабильный геополитический ландшафт», подпитывающий спрос на цифровой доллар.

Общий объем транзакций со стейблкоинами составил 33 триллиона долларов в 2025 году, что на 72% больше по сравнению с предыдущим годом, при этом Bloomberg Intelligence прогнозирует 56 триллионов долларов к 2030 году.

Только объемы платежей Revolut со стейблкоинами взлетели на 156% до приблизительно 10,5 миллиарда долларов, при этом повседневные транзакции на сумму от 100 до 500 долларов составляли от 30% до 40% активности на платформе.

Несмотря на растущее принятие, крупные банки усилили сопротивление стейблкоинам, приносящим доход, предупреждая, что они могут увести триллионы от традиционных депозитов.

Генеральный директор Bank of America Брайан Мойнихан предостерег, что до 6 триллионов долларов могут мигрировать в стейблкоины, в то время как Джереми Барнум из JPMorgan предупредил о «создании параллельной банковской системы» без пруденциальных гарантий.

Это противодействие способствовало отсрочке Комитетом Сената по банковскому делу запланированного рассмотрения всеобъемлющего законопроекта о структуре крипторынка после того, как Coinbase отозвала свою поддержку. Председатель Тим Скотт сослался на продолжающиеся двухпартийные переговоры по положениям, которые ограничат выплаты процентов по стейблкоинам.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Anas hassan