Рост Биткоина до отметки около 71 000 долларов вновь разогрел привычные бычьи разговоры о цене, ликвидности и позиционировании. Это также выявило менее комфортный факт внутри самой сети.

Рынок комиссий едва сдвинулся с места.

Для рынка, который до сих пор рассматривает внутрисетевую перегрузку как признак органического спроса, это расхождение заслуживает большего внимания, чем очередной обзор макроэкономических факторов роста или потоков ETF.

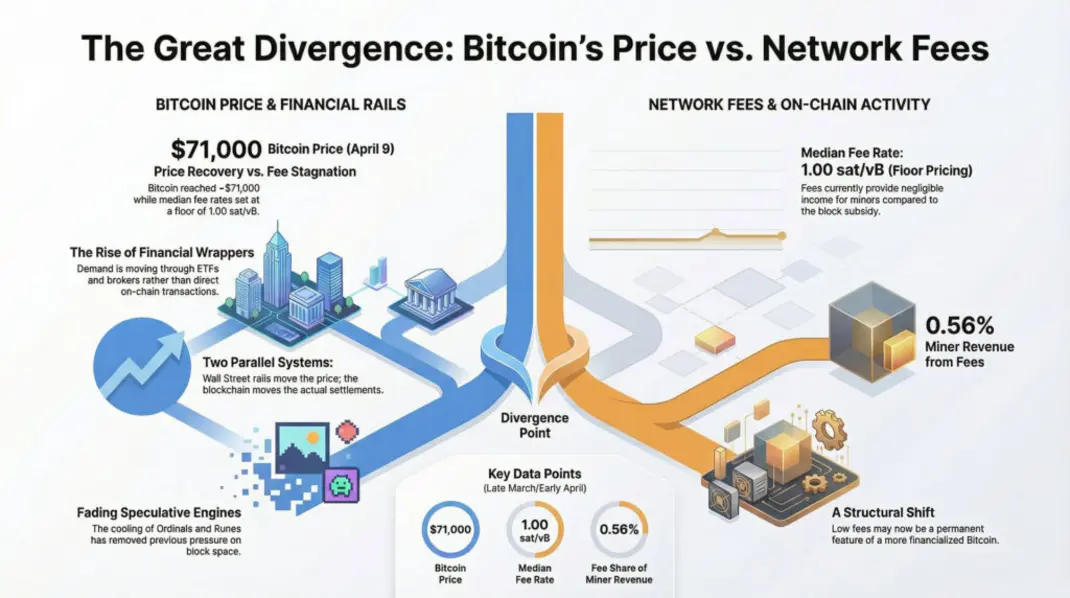

На странице цены Биткоина на CryptoSlateBTC последняя торговалась по цене 70 990 долларов по состоянию на 9 апреля, снизившись на 0,86% за 24 часа, поднявшись на 6,11% за семь дней и на 0,85% за 30 дней.

Цена явно восстановилась от нижней границы своего недавнего диапазона, в то время как базовый уровень остается спокойным, дешевым и незагруженным.

Этот разрыв говорит о многом в отношении того, где на самом деле происходит этот рост. Больше спроса на Биткоин выражается через финансовые обертки, брокерские каналы и каналы ETF, а не через пользователей, конкурирующих за место в блоке в сети.

При такой конфигурации ценовое движение все еще может быть устойчивым. Однако сигнал, который оно посылает, иной.

В недавнем отчете о блочном пространстве Биткоина, охватывающем период с 19 по 26 марта, было отмечено, что медианная комиссия открылась на уровне 1,13 сатоши/vB и оставалась на уровне 1,00 сатоши/vB до конца недели. На практике это означает минимальную цену.

Пользователи по-прежнему могли получить подтверждение, не переплачивая за дефицитное пространство. В отчете было подсчитано всего 18,03 BTC в виде общих комиссий за 1028 блоков, или примерно 0,0175 BTC за блок.

Что еще более поразительно, эти комиссии составили всего 0,56% от дохода майнеров за неделю, по сравнению с 3212,5 BTC от субсидии.

Цена восстановилась, а рынок комиссий выглядит наполовину спящим

Эти цифры необычно низки для рынка, торгующегося около 71 000 долларов. Логика предыдущих циклов приучила рынок ожидать, что рост цены Биткоина будет сопровождаться более загруженными блоками, более острой конкуренцией за включение и ростом рынка комиссий до того, как большинство людей это заметят.

Этот рефлекс по-прежнему формирует то, как многие участники крипторынка интерпретируют спрос. Текущий рынок посылает иное сообщение.

Цена может восстановиться, даже если срочность в сети остается приглушенной.

Одна из причин такого сдержанного вида рынка комиссий заключается в том, что Биткоин уже потерял один из спекулятивных двигателей спроса, который искажал ценообразование блочного пространства на предыдущих этапах. Ordinals и другие надписи некогда создавали заметный всплеск немонетарного спроса на включение, в то время как запуск Runes ненадолго сделал то же самое в еще большем масштабе вокруг халвинга 2024 года.

Этот импульс существенно угас. Цепь больше не сталкивается с той же гонкой за блочным пространством, вызванной надписями, что означает, что нынешняя среда низких комиссий — это не просто история о здоровой эффективности или спокойном поведении пользователей.

Это также отражает отсутствие категории, которая ранее искусственно завышала количество транзакций и оказывала давление на комиссии.

Этот контекст помогает объяснить, почему восстановление BTC может сосуществовать с таким слабым фоном комиссий. Ранее в цикле Ordinals, надписи, а затем Runes давали майнерам дополнительный источник дохода и повод для наблюдателей рассматривать стресс в мемпуле как доказательство растущего спроса.

Сегодня эта поддержка выглядит намного тоньше. Спекулятивный трафик, который когда-то перегружал цепь, остыл, оставив Биткоин более зависимым от органического спроса на расчеты или ценовых финансовых потоков для выполнения основной работы.

В этом смысле это также вопрос о том, что уже покинуло здание.

Часть этой динамики связана с тем, что каналы, по которым движется спрос, изменились. Покупатель, использующий спотовый ETF, брокерский продукт или казначейский инструмент, может направить капитал в Биткоин, не создавая такого же следа на базовом уровне, как пользователь, перемещающий монеты напрямую через цепь.

Это различие стало более важным по мере того, как доступ к Биткоину становился все более финансовым. Ежедневные данные о потоках ETF от Farside показали приток в размере 471,4 млн долларов 6 апреля, за которым последовали оттоки в размере 159,1 млн долларов 7 апреля и 124,5 млн долларов 8 апреля.

Ежедневные колебания были относительно скромными, однако общая мысль заключается в том, что потоки через эти обертки остаются активным каналом передачи спроса. Спотовые Биткоин-ETF зафиксировали чистый приток в размере 1,3 млрд долларов за месяц, что стало первым положительным месяцем с октября.

Это скрытый механизм, стоящий за нынешним расхождением. Спрос на Биткоин разделен между двумя системами.

Одна система движет ценой через фонды, платформы советников и брокерский доступ. Другая система движет транзакциями через сам блокчейн.

В настоящее время первая система выглядит более активной, чем вторая. Из-за этого рынок комиссий выглядит сонным, даже когда сам актив набирает высоту.

Результатом является восстановление, которое выглядит бычьим на экранах, в то время как собственное ценообразование сетью блочного пространства остается сдержанным. Эта комбинация несет иные последствия, чем полномасштабное внутрисетевое возрождение.

Это говорит о том, что восстановление имеет широкое распределение через финансовые каналы, в то время как прямое давление на уровень расчетов Биткоина остается ограниченным. Для всех, кто по-прежнему рассматривает стресс в мемпуле как простой прокси-показатель спроса, текущая ситуация является напоминанием о том, что рыночная структура вокруг Биткоина изменилась быстрее, чем многие инстинкты, которые люди до сих пор используют для ее интерпретации.

В еженедельной заметке о рынке Glassnode за апрель Биткоин был охарактеризован как торгующийся в диапазоне между 60 000 и 70 000 долларов, и утверждалось, что спотовый спрос демонстрирует ранние признаки поглощения, но все еще не хватает убежденности, необходимой для устойчивого прорыва. Glassnode также выделил плотное предложение выше между 80 000 и 126 000 долларов.

Эта рамочная структура диапазона хорошо соответствует текущему расхождению. Биткоин отскочил, но рынок комиссий не переоценил это, чтобы указать на широкую срочность, повсеместный спрос на расчеты или внезапную гонку за доступом к базовому уровню.

Низкие комиссии указывают на то, куда поступает спрос и за что майнеры до сих пор не получают оплаты

В отдельном отчете со ссылкой на данные Glassnode об активности комиссий в марте говорилось, что 30-дневная простая скользящая средняя ежедневных комиссий за транзакции Биткоина упала до 2,5 BTC в день в марте 2026 года. В статье это было названо самым низким уровнем с марта 2011 года.

Точная историческая привязка требует осторожности, пока не будет напрямую проверен исходный основной график, но направленное сообщение соответствует общим свидетельствам. Условия комиссий значительно ужесточились и остались жесткими, даже когда BTC восстановил позиции.

Это сжатие создает важный разрыв между силой цены и монетизацией сети. Пользователи получают более дружественную цепь. Майнеры получают очень небольшой дополнительный доход от спроса на транзакции.

После халвинга эта структура доходов имеет больший вес, чем когда субсидия выполняла еще большую часть работы. Отчет о блочном пространстве с 19 по 26 марта четко количественно оценил проблему: комиссии составили всего 0,56% от дохода майнеров за неделю.

Для майнеров ралли, которое не вызывает реакции комиссий, все же помогает за счет цены, оставляя внутреннюю базу доходов сети в значительной степени неизменной.

Разницу легче увидеть, если представить Биткоин как актив и как сеть, причем каждая сторона выражает спрос по-разному. Сторона актива выигрывает от внедрения ETF, доступа через советников, накопления казначейских средств и улучшения аппетита к риску.

Сторона сети выигрывает от реальных пользователей, переводов, расчетов и транзакций, которые конкурируют за ограниченную пропускную способность. Эти два уровня могут усиливать друг друга.

Они также могут расходиться на значительные периоды. Именно в этом положении сейчас находится рынок.

В текущей конфигурации есть и практический момент. Спокойная мемпул не означает автоматически слабости Биткоина.

Это говорит о том, что восстановление дает меньше свидетельств возрождения внутрисетевой интенсивности, чем может показаться по одной только цене. Реакция комиссий на базовом уровне указала бы на то, что финансовый спрос переливается в реальную конкуренцию за расчеты.

Без этой реакции к центру смещается иная интерпретация: та, в которой распределение со стороны Уолл-стрит делает больше непосредственной работы, чем пользователи, совершающие транзакции нативно в сети.

Это столкновение с внешним миром придает текущему расхождению объяснительную силу. Биткоин все глубже интегрируется в основную финансовую инфраструктуру.

Morgan Stanley только что запустил спотовый Биткоин-ETF с низкой комиссией, а Charles Schwab готовится к прямым спотовым торгам Биткоином и Эфириумом к середине 2026 года. Каналы доступа к Биткоину продолжают расширяться.

По мере их расширения цена может двигаться по этим рельсам задолго до того, как мемпул подаст сигнал о схожем всплеске спроса.

Следующее испытание заключается в рынке комиссий, структуре доходов майнеров и в том, распространится ли сила цены на реальный спрос на расчеты

Непосредственный вопрос заключается в том, является ли текущее расхождение временным или структурным. Существуют убедительные аргументы в пользу обеих сторон, и следующие несколько недель должны помочь сузить диапазон правдоподобных исходов.

Первый путь — это продолжение текущей модели. Спрос со стороны ETF и брокеров продолжает поддерживать цену; Биткоин удерживается около верхней границы своего недавнего диапазона, а ставки комиссий остаются близкими к минимуму.

Это укрепило бы аргумент о том, что это восстановление в основном поддерживается потоками через обертки, а не широким возвращением нативного спроса на транзакции. Это также подтвердило бы идею о том, что цена может восстановиться за счет распределения и доступа к капиталу, в то время как собственный рынок комиссий сети остается спокойным.

Второй путь — это догоняющее движение спроса на блочное пространство. Если восстановление цен начнет переливаться в реальную конкуренцию за транзакции, рынок должен начать видеть более высокие оценки комиссий, более глубокие задержки, более устойчивое давление в мемпуле и большую долю комиссий в доходах майнеров.

Этот сдвиг изменит интерпретацию ралли. Это будет означать, что рост распространяется от владения к использованию, что придаст восстановлению иную устойчивость.

Третий путь оставит текущее расхождение выглядеть скорее как предупреждение, чем как любопытный факт. Если потоки ETF снова иссякнут, цена откатится в нижнюю половину недавнего диапазона Glassnode, а условия комиссий останутся слабыми, у рынка будут более веские основания рассматривать отскок как позиционное движение, которое так и не переросло в более широкий транзакционный спрос.

В такой ситуации тишина мемпула перестанет выглядеть случайной и начнет выглядеть диагностической.

Четвертый путь ближе к экономике майнинга, чем к ценовому направлению. Если комиссии останутся такими сдержанными, а майнеры продолжат работать в постхалвинговой среде, внимание сместится на то, как монетизируется сеть.

В отчете о майнинге CoinShares за 1 квартал 2026 года последний квартал 2025 года был назван самым тяжелым для майнеров со времен халвинга 2024 года, когда резкое падение цен и почти рекордный хешрейт давили на маржу. Продолжительный период низких комиссий сохранит это давление в центре внимания.

Рост цен помогает, а более широкий вклад комиссий помог бы больше.

Вот почему рынок комиссий заслуживает того, чтобы занять гораздо более центральное место в текущем разговоре о Биткоине. Движение обратно к 71 000 долларов имеет значение.

Это также оставляет открытым вопрос. Где именно спрос становится реальным?

В настоящее время самый сильный ответ заключается в том, что спрос становится реальным в финансовых продуктах быстрее, чем в собственном блочном пространстве Биткоина.

Это несет взвешенное, но важное следствие для понимания этого рынка. Восстановление набрало обороты через каналы, в которые Биткоин годами пытался войти: фонды, советники, брокеры и основная часть портфельного обеспечения. Сама блокчейн-сеть еще не продемонстрировала такой же срочности в ценообразовании доступа.

Для тех, кто следит за Биткоином как за денежным активом и как за сетью, этот разрыв и есть сигнал.

Рынок вырос. Сеть едва дрогнула.

Следующая порция доказательств появится из того, сломается ли это спокойствие, или же самый мощный двигатель спроса Биткоина теперь находится на один уровень дальше от самого Биткоина.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Liam 'Akiba' Wright