K Wave Media стала новым примером стресс-теста корпоративных операций с Биткоином.

В отчете по форме F-3 от 30 июня компания, котирующаяся на Nasdaq, сообщила, что продала все свои запасы Биткоина 6 мая, и заявила, что выручка от продажи составила 64,2 миллиона долларов.

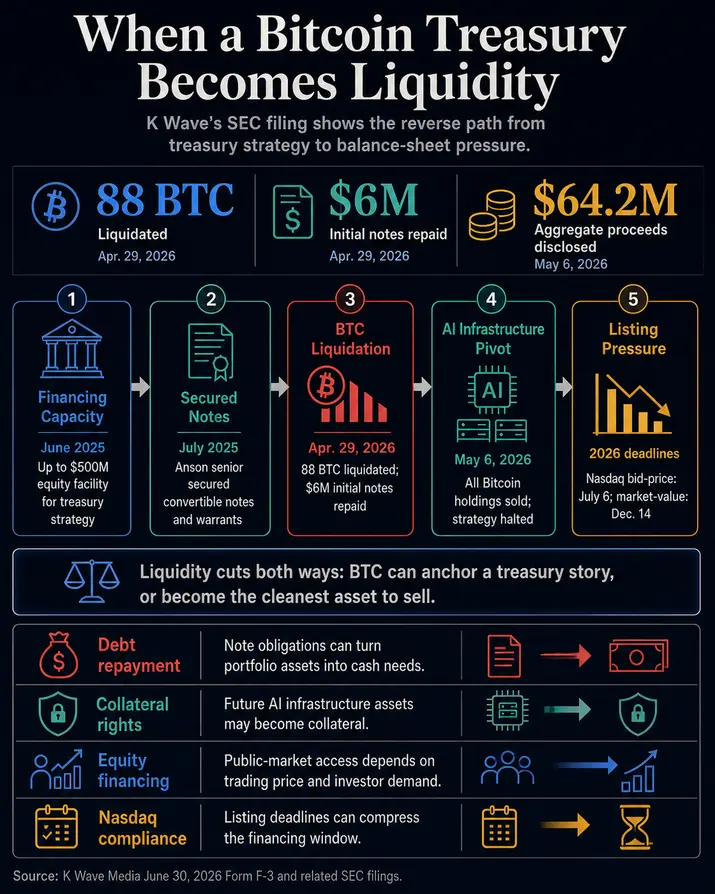

В отчете также указано, что K Wave ликвидировала 88 Биткоинов в рамках поправки от 29 апреля к соглашению о покупке ценных бумаг с Anson Funds и использовала часть этой сделки для погашения первоначальных векселей на сумму 6 миллионов долларов.

Отчет представляет продажу через раскрытие информации о финансировании, обеспечении и стратегических приоритетах, а не как прямое заявление о вынужденной продаже. Его ценность заключается в механизмах, которые он выявляет: баланс Биткоина может перейти от нарратива о постоянном резерве к ликвидным активам при изменении приоритетов финансирования.

K Wave заявила, что казначейская стратегия была приостановлена, поскольку компания сосредоточилась на инфраструктуре искусственного интеллекта (ИИ), хотя и отметила, что полностью не отказалась от этого плана. Это различие выводит на первый план финансовые документы компании, формулировки об обеспечении и проблемы с соблюдением требований Nasdaq.

Для инвесторов, которые вознаграждали публичные компании за объявление о покупках Биткоина, K Wave представляет обратный случай. Отчет указывает на хрупкий вариант казначейской сделки, где ключевой вопрос заключается в том, позволяет ли структура капитала компании продолжать владение активами, когда требования к долгу, обеспечению и листингу становятся более строгими.

Отчет переводит Биткоин из казначейской истории в историю баланса

План K Wave по Биткоину начался с возможностей финансирования. В отчете от июня 2025 года описывалось соглашение о резервном выкупе акций с Bitcoin Strategic Reserve KWM LLC, которое давало компании право продавать обыкновенные акции на сумму до 500 миллионов долларов при соблюдении определенных условий.

Более поздние регистрационные материалы указывали, что средства от продаж Bitcoin Strategic предполагалось использовать в первую очередь для пополнения оборотного капитала, общих корпоративных целей и реализации казначейской стратегии компании.

Отчет F-3 от 30 июня показывает, насколько далеко продвинулась эта структура к 2026 году. K Wave сообщила, что в июле 2025 года заключила соглашение о покупке ценных бумаг с Anson Funds, по которому компания согласилась выпустить старшие обеспеченные конвертируемые векселя и варранты.

Первое закрытие сделки принесло 15 миллионов долларов валовой выручки за счет векселей и варрантов. Структура также предусматривала потенциальные дополнительные векселя и варранты при соблюдении условий.

Поправка от 29 апреля стала поворотным моментом. Согласно F-3, K Wave ликвидировала 88 Биткоинов, находящихся в ее казначействе, и погасила 6 миллионов долларов по первоначальным векселям.

Та же поправка позволила использовать средства от будущих продаж дополнительных ценных бумаг по соглашению с Anson для приобретения активов инфраструктуры ИИ. Эти активы инфраструктуры ИИ затем стали бы обеспечением по договору обеспечения компании.

Суть рыночной структуры проста: Биткоин-казначейство находилось на балансе публичной компании, который также включал конвертируемый долг, варранты, будущие продажи ценных бумаг, права на обеспечение и новый бизнес-план, построенный вокруг инфраструктуры ИИ.

Компания также заявила в отчете, что продала все свои запасы Биткоина 6 мая. Отчет представляет сумму выручки в 64,2 миллиона долларов отдельно от раскрытия информации о ликвидации 88 BTC, поэтому эту цифру лучше рассматривать как заявленную совокупную выручку компании, а не как результат независимого расчета цены.

Направление движения — это главный момент для казначейской сделки. K Wave объявила о полном выходе из Биткоина, одновременно перенаправляя возможности финансирования на другую капиталоемкую стратегию.

Долг и обеспечение меняют смысл резерва Биткоина

Компании, держащие Биткоин в казначействе, часто представляют BTC как стратегический резерв. Отчет K Wave показывает, как быстро эта фраза может усложниться, как только резерв привязывается к долговым документам.

Векселя Anson имели права на конвертацию в обыкновенные акции и альтернативные механизмы конвертации, привязанные к ценам торгов. В отчете также говорилось, что по векселям не будет начисляться процент, если не произойдет событие дефолта, в этом случае они будут приносить 12% годовых, ретроактивно с даты выпуска.

Тот же документ описывал положения о дефолте, согласно которым основная сумма долга, начисленные проценты и другие суммы могли быть ускорены к погашению.

Формулировки об обеспечении особенно важны. В F-3 говорилось, что в случае дефолта K Wave по своим обеспеченным обязательствам, обеспеченная сторона будет иметь право взять на себя исключительный контроль над обеспечением и продать, распорядиться или передать его до полной оплаты обеспеченных обязательств.

Если этих мер окажется недостаточно, K Wave останется ответственной за дефицит.

Отчет не дает оснований приписывать продажу Биткоина дефолту, и он показывает, почему слово «резерв» может вводить в заблуждение небольшие казначейские компании, которые финансируют свои стратегии за счет конвертируемых векселей, варрантов, программ выпуска акций и обеспеченных обязательств.

Резерв может быть стратегическим в одном отношении и экономически доступным в другом.

Сдвиг K Wave в сторону инфраструктуры ИИ обострил этот момент. Приложение от 4 мая гласило, что компания перенаправляет оставшиеся возможности финансирования на инфраструктуру ИИ и связывает этот сдвиг со снижением обязательств.

Затем F-3 привязал будущие активы инфраструктуры ИИ к обеспечению по договору обеспечения.

Это создает существенное столкновение. Биткоин конкурировал с погашением долга, пакетами обеспечения и корпоративной попыткой перепозиционироваться вокруг центров обработки данных, инфраструктуры GPU и вычислительных мощностей ИИ.

В совокупности эти раскрытия превращают продажу Биткоина в часть более широкой последовательности распределения капитала: погашение векселей, изменение пакетов обеспечения, сохранение возможностей финансирования и переход к новой инфраструктурной гипотезе.

Давление Nasdaq сделало окно финансирования важным

Позиция K Wave на публичном рынке добавила еще один уровень давления.

В F-3 сообщалось, что Nasdaq уведомил компанию в январе о том, что она больше не соответствует требованию биржи о минимальной цене закрытия в 1 доллар после того, как ее цена закрытия оставалась ниже этого порога с 20 ноября 2025 года по 6 января 2026 года.

У K Wave было время до 6 июля 2026 года, чтобы восстановить соответствие. Компания заявила, что оценивает варианты, включая обратный сплит акций при условии одобрения акционерами.

В июне последовало второе несоответствие. Nasdaq сообщил K Wave, что ее обыкновенные акции не соответствуют требованию о минимальной рыночной стоимости акций в обращении в размере 15 миллионов долларов за период с 4 мая по 15 июня.

Согласно F-3 и приложению к отчету от 18 июня, у компании было время до 14 декабря 2026 года для восстановления соответствия.

В регистрационном заявлении от 30 июня также говорилось, что обыкновенные акции K Wave закрылись на отметке 0,164 доллара 29 июня. Эта цена акции — больше, чем просто рыночная информация. Для компании, чья казначейская стратегия зависела от инструментов публичного финансирования, цена торгов, статус листинга и аппетит инвесторов определяют, какое финансирование фактически доступно.

Вот чем небольшие казначейские компании отличаются от крупнейших игроков на рынке. Крупные держатели с глубокой ликвидностью и постоянным доступом к рынкам капитала могут продолжать наращивать Биткоин в периоды волатильности.

Небольшие эмитенты могут столкнуться с иным уравнением. Падение цены акций может ослабить выпуск акций, сделать условия конвертации более важными, выдвинуть обеспечение на первый план и вынудить к корпоративным действиям, пока руководство пытается защитить стратегический нарратив.

Отчет K Wave указывает на то, что сделку можно обратить вспять через стандартные каналы публичных компаний. Долг изменяется. Пакеты обеспечения меняются. Появляются новые цели использования средств. Приближаются сроки листинга. Казначейский резерв становится частью более широкой проблемы распределения капитала.

Эта последовательность является живым сигналом для остальной когорты. Когда финансовые документы, уведомления о листинге и пакеты обеспечения начинают двигаться одновременно, инвесторы должны оценить, остается ли Биткоин защищенным казначейским имуществом или становится самым ликвидным активом на балансе.

Более широкая сделка с казначейским Биткоином переходит от накопления к устойчивости

Выход K-Wave происходит на фоне того, что инвесторы уже переосмысливают, как они оценивают корпоративные стратегии с Биткоином.

CryptoSlate отслеживает сдвиг от заголовков о накоплении BTC к вопросам о финансировании, размывании доли, долге и о том, могут ли компании удерживать активы в условиях стресса. В мае CryptoSlate отмечал, что казначейская сделка с Биткоином столкнулась с проверкой на прочность, поскольку некоторые корпоративные держатели использовали BTC для привлечения денежных средств, погашения долгов или финансирования операций.

Недавно CryptoSlate сообщил, что инвесторы отворачиваются от казначейских компаний, которые полагались на размывание доли для продолжения покупок.

Биткоин остается эталонным активом для всей сделки. Рыночные данные по Биткоину CryptoSlate от 2 июля показали BTC около 60 000 долларов, с рыночной капитализацией около 1,21 триллиона долларов и доминированием около 58% на всем крипторынке. Таким образом, актив остается достаточно крупным и ликвидным, чтобы служить основой для нарративов корпоративного казначейства. Эта ликвидность также является причиной того, почему он может стать активом, который продается, когда вступает в силу другое обязательство.

Следующее испытание выходит за рамки того, объявляют ли компании о новых покупках BTC. Оно заключается в том, показывают ли отчеты, что эти покупки являются устойчивыми с учетом стоимости финансирования, привилегированных дивидендов, условий векселей, прав на обеспечение, слабости цены акций и соблюдения требований листинга.

Для более сильных казначейских компаний стабилизация окна финансирования может сохранить возможность владения или продолжения накопления. Для более слабых компаний тот же рынок может выглядеть иначе. Биткоин может оказаться самым чистым активом для продажи, самым простым источником денежных средств или самым очевидным способом выполнения измененного соглашения о финансировании.

K Wave теперь является примером этого второго пути на уровне отчетности.

Раскрытие информации компанией оставляет в силе более широкую казначейскую сделку, но усложняет игнорирование механизмов снижения стоимости. Стратегия казначейства Биткоина постоянна лишь настолько, насколько постоянно лежащее в ее основе финансовое положение, и отчет K Wave от 30 июня показывает, что происходит, когда баланс начинает указывать в другом направлении.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Liam 'Akiba' Wright