Полностью разводненная оценка (FDV) Hyperliquid официально превысила показатели Solana: $50 млрд против $56 млрд, и этот, пусть и небольшой, разрыв — это способ рынка заявить об изменении рейтинга.

Токен HYPE торгуется по цене $58,60, прибавив 20% за 24 часа, в то время как SOL показал всего 2,20% за ту же сессию.

Такое расхождение в дневной динамике — не случайный шум. Это целенаправленное заявление от распределителей капитала, которые последние 18 месяцев наблюдали, как Perp DEX, построенный на собственном Mainnet, разрушает представление о том, что универсальные L1-блокчейны владеют нарративом ликвидности.

Hyperliquid добилась этого не случайно. Проект запустил специально созданный L1, оптимизированный для исполнения бессрочных фьючерсов с низкой задержкой, привлек внимание институциональных инвесторов благодаря финализации сделок менее чем за секунду, а затем структурировал токеномику так, чтобы направлять реальные комиссии протокола напрямую стейкерам, предлагая доходность, которая в настоящее время значительно превышает показатели производных инструментов ликвидного стейкинга Solana.

Доминирование Perp DEX: Как на самом деле работает механизм комиссий Hyperliquid и почему концентрация ликвидности DeFi — это главная история

Hyperliquid — это не DEX, прикрепленный к универсальному блокчейну. Он работает на собственном L1, специально созданном для высокочастотного исполнения деривативов, с комиссией тейкера 0,045% и мейкера 0,015% по бессрочным контрактам, что значительно ниже, чем взимают большинство централизованных площадок, и структурировано для привлечения профессионального потока, а не розничных спекуляций.

В результате механизм комиссий начал демонстрировать цифры, которые требуют прямого сравнения с показателями Solana в сети.

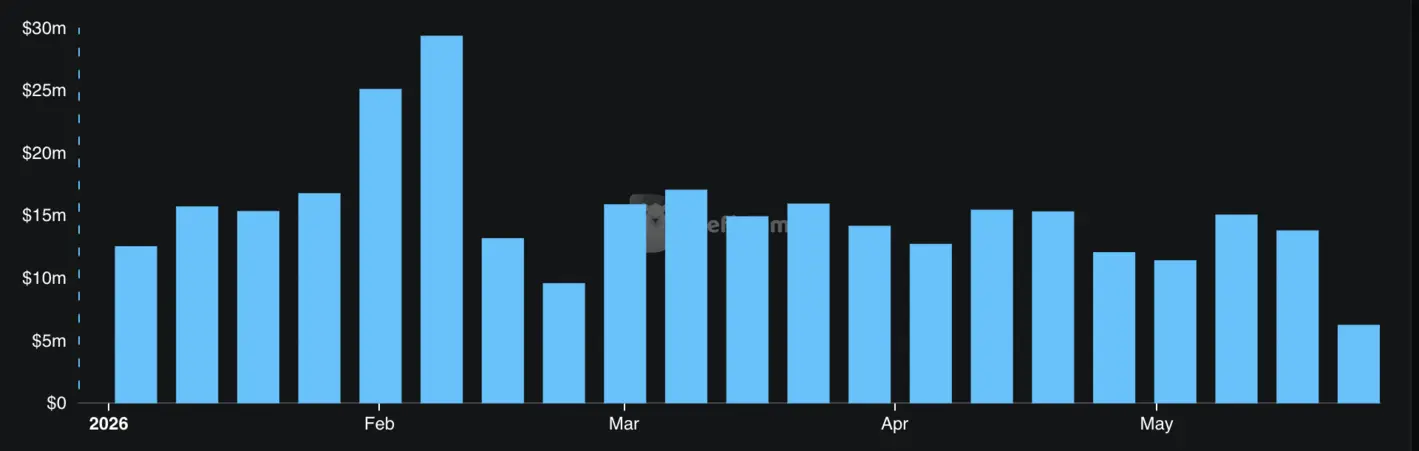

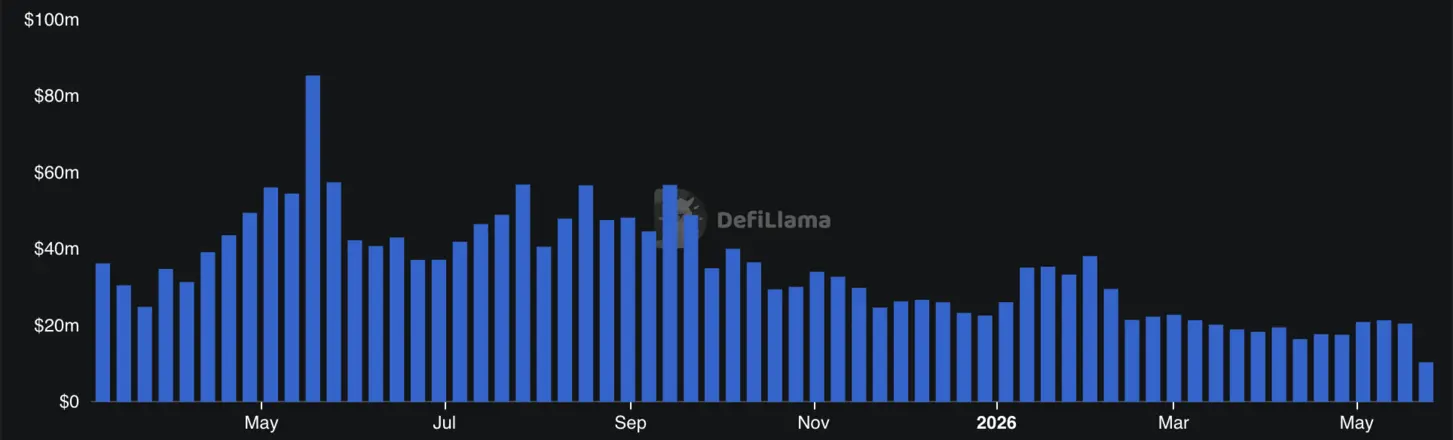

Данные показывают, что Hyperliquid превзошел Solana по комиссиям протокола за 7 дней: $12,6 млн против $11,8 млн у Solana. Пересечение, которое 12 месяцев назад сочли бы неправдоподобным.

Данные Artemis показывают номинальный объем Hyperliquid в течение 2025 года на уровне $26 трлн, масштабирование которого сжало годы типичного DeFi-внедрения в один цикл.

Это соотношение имеет значение, поскольку оно сигнализирует о том, что ликвидность DeFi на Hyperliquid является активной и генерирующей комиссии, а не пассивным капиталом, ожидающим выхода на фермах доходности.

Solana против Hyperliquid: Каково реальное положение каждой сети по отношению друг к другу

Пересечение FDV реально, но это сравнение не является однозначно бычьим для Hyperliquid по всем параметрам. Преимущества Solana структурны и глубоки.

Сеть обрабатывает потребительские приложения, мемкоины, платежную инфраструктуру и расчеты NFT в масштабах, которые Hyperliquid никогда не ставил своей целью. Visa, PayPal и Stripe проводят расчеты в Solana — факт, который говорит о широте институциональной интеграции, которую деривативно-ориентированный блокчейн просто не сможет повторить в ближайшем будущем.

Amundi, крупнейший управляющий активами в Европе, перешел к включению Solana в тот же разговор об институциональном распределении, что и Ethereum и Bitcoin, и эта история институционального внедрения представляет собой канал капитала, который в значительной степени не зависит от того, кто выиграет гонку по объему торгов бессрочными контрактами.

Количество разработчиков, децентрализация валидаторов и разнообразие потребительских приложений по-прежнему значительно склоняются в пользу Solana.

Однако общая картина не является однозначно бычьей для Hyperliquid. Модель L1, ориентированная на конкретные приложения, создает риск концентрации: если настроения в отношении бессрочных контрактов изменятся или появится конкурирующая инфраструктура для бессрочных контрактов с более низкой стоимостью, «ров» Hyperliquid по замыслу уже, чем у Solana.

Jupiter и Drift на Solana не стоят на месте, а собственная ликвидность Solana для бессрочных контрактов улучшается, поскольку торговая активность теперь является ключевым полем битвы за актуальность блокчейна.

Структурный вывод для распределения капитала заключается в том, что это все более разные ставки. Solana — это широкая ставка на экосистему с институциональным внедрением в платежах, потребительских приложениях и более широком конкурентном ландшафте L1.

Hyperliquid — это концентрированная ставка на инфраструктуру деривативов, захватывающую непропорционально большую долю самой маржинальной активности DeFi. Оба этих утверждения могут быть верны одновременно. Они не играют в одну и ту же игру.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Ahmed Barakat