Конгресс переносит следующую битву за внедрение криптовалют в налоговый кодекс, где правовые рамки и повседневная применимость могут разойтись.

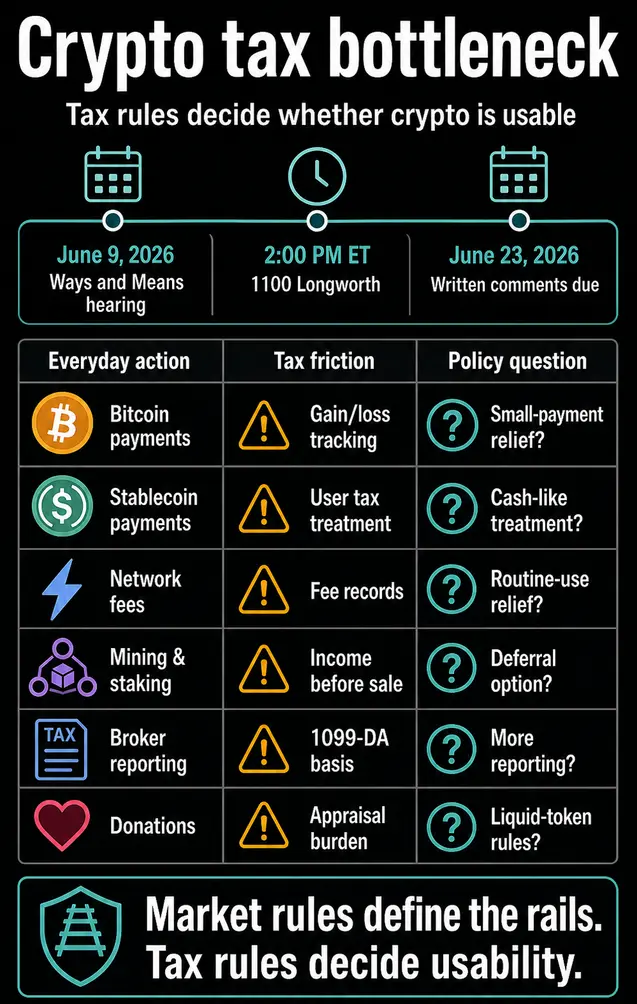

Комитет Палаты представителей по ассигнованиям (Ways and Means Committee) планирует провести законодательные слушания по налогообложению цифровых активов 9 июня в 14:00 по восточному времени в зале 1100 лонгуортского здания. В списке свидетелей — Сара Рейли из Fidelity Investments, Лоуренс Златкин из Coinbase, Джейсон Соменсато из Coin Center и Майк Керхер из Центра налогового права при Школе права Нью-Йоркского университета (NYU Law).

Комитет также установил крайний срок для письменных комментариев — 23 июня, давая налоговым законодателям две недели после слушаний для формирования доказательной базы.

Слушания ставят налоговые правила на ту же политическую траекторию, что и структуру рынка и стейблкоины для платежей. Закон GENIUS Act создал федеральную основу для платежных стейблкоинов, в то время как Закон CLARITY Act был принят Палатой представителей и остается частью дебатов о структуре рынка.

Правила рынка могут определять правовые рамки. Налоговое законодательство решает, сможет ли пользователь, который покупает что-либо за Биткоин, перемещает средства в блокчейне, оплачивает сетевую комиссию, получает вознаграждение за стейкинг или майнит блок, либо жертвует цифровые активы, избежать отдельного расчета.

Вопрос, стоящий перед налоговыми законодателями, практический: если криптовалюта призвана функционировать как платежная и расчетная инфраструктура, должно ли каждое небольшое действие в блокчейне оставаться налогооблагаемым событием или задачей по ведению учета?

Платежная проблема — это налоговая проблема

Текущая отправная точка основана на позиции Налоговой службы США (IRS) о том, что конвертируемая виртуальная валюта является собственностью для целей федерального налогообложения, что означает применение общих правил для операций с имуществом.

Такая структура превращает платеж в нечто большее, чем просто платеж. Пользователю может потребоваться знать базу, справедливую рыночную стоимость, а также прибыль или убыток на момент траты, вместо того чтобы просто фиксировать смену рук долларов.

Налогоплательщики видят это трение в обзоре IRS по цифровым активам, где говорится, что люди должны ответить «да» на вопрос о цифровых активах, если они распорядились цифровыми активами в обмен на товары или услуги в любом объеме, обменяли один цифровой актив на другой или оплатили комиссию за перевод цифровыми активами.

В том же обзоре говорится, что операции с цифровыми активами должны декларироваться независимо от того, приводят ли они к налогооблагаемой прибыли или убытку.

Для долгосрочного инвестора эти правила могут выглядеть как обычный учет прироста капитала. Для пользователя платежных систем это — конструктивное ограничение.

Небольшая транзакция в Биткоине может потребовать такого же концептуального аппарата, как и продажа инвестиции. Сетевая комиссия, оплаченная в криптовалюте, может иметь значение, даже если пользователь перемещает активы между кошельками, которыми он владеет или которые контролирует.

У законодателей уже есть нейтральная карта этой проблемы. В отчете Совместного комитета по налогообложению (Joint Committee on Taxation) за 2025 год о цифровых активах указано, что ни один цифровой актив не рассматривается как валюта для целей федерального подоходного налога и что нет общего правила de minimis, исключающего прибыль от небольших личных транзакций.

В нем также отмечена асимметрия для личного использования: прибыль может быть признана, в то время как убытки, как правило, не допускаются за пределами деловой или приносящей доход деятельности.

Это и есть основное препятствие для внедрения. На рынке могут существовать четкие торговые площадки, регулируемые эмитенты и улучшенная отчетность брокеров, но при этом рутинное поведение при оплате остается слишком обременительным для нормального использования.

Стейблкоины могут получить особое отношение, поскольку Конгресс уже принял меры в отношении их регуляторного статуса. Закон GENIUS Act, принятый в качестве Публичного закона 119-27 в июле 2025 года, создал федеральный режим для платежных стейблкоинов.

Однако правила для эмитентов и стандарты резервов оставляют налогообложение на стороне пользователя отдельным вопросом.

Стейблкоины могут получить первую налоговую льготу

Одно из текущих предложений показывает, как налоговые законодатели могут попытаться преодолеть этот разрыв. Пакет Закона о цифровом паритете (Digital Asset PARITY Act) затрагивает обработку платежей стейблкоинами, правила определения источника дохода, кредитные операции, правила «отмывочных» сделок (wash-sale) и конструктивных продаж, выборы по учету по рыночной стоимости (mark-to-market), сроки получения вознаграждений за майнинг и стейкинг, благотворительные пожертвования и исследование Министерства финансов о мерах поддержки небольших операций с цифровыми активами.

Самое прямое положение о платежах касается регулируемых долларовых стейблкоинов. Согласно одностраничному документу PARITY, расходы с использованием квалифицированных стейблкоинов будут рассматриваться как наличные деньги для целей налогообложения при выполнении условий квалификации.

В случае принятия это может упростить использование платежных стейблкоинов в повседневной торговле, поскольку пользователю не придется рассматривать каждый квалифицированный платеж стейблкоином как мини-реализацию имущества.

Специальные льготы для стейблкоинов ответят на часть вопроса о применимости. Это поможет цифровым долларам, но платежи в стиле Биткоина и другие переводы, не связанные со стейблкоинами, по-прежнему будут требовать отслеживания базы.

Это различие делает слушания чем-то большим, чем просто продолжение темы стейблкоинов. Это проверка того, хочет ли Конгресс налоговых льгот только для поддержки регулируемых долларовых токенов или для решения проблемы небольшой активности с цифровыми активами в более широком смысле.

Сенатор Синтия Луммис уже продвигала более широкую версию этих дебатов, предлагая правило de minimis в размере 300 долларов с годовым лимитом в 5000 долларов.

PARITY, напротив, просит Министерство финансов изучить льготы de minimis для небольших операций с цифровыми активами и предоставить промежуточные указания. Эти подходы подразумевают разные политические приоритеты.

Один отдает предпочтение платежам в стейблкоинах. Другой облегчил бы использование таких активов, как Биткоин, в небольших транзакциях без постоянного бремени учета.

| Активность | Проблема налогового трения | Точка политического давления |

|---|---|---|

| Платежи в Биткоине | Обращение как с собственностью может потребовать расчета прибыли или убытка при трате. | Наибольшее значение будут иметь более широкие льготы для мелких транзакций или правило de minimis. |

| Платежи стейблкоинами | Регуляторное одобрение оставляет налогообложение на стороне пользователя отдельным вопросом. | PARITY будет рассматривать квалифицированные платежи регулируемыми долларовыми стейблкоинами как наличные. |

| Сетевые комиссии | Комиссии, оплаченные цифровыми активами, могут создавать налоговые записи, подлежащие декларированию. | Законодатели должны решить, как следует рассматривать рутинное перемещение в блокчейне. |

| Майнинг и стейкинг | Вознаграждения могут создавать доход до продажи или получения денежных средств. | PARITY предлагает отсрочку признания дохода на срок до пяти налоговых лет. |

| Кредитование и трейдинг | Налоговые правила должны отличать обычное финансирование от замаскированных продаж или злоупотреблений. | PARITY связывает обработку кредитования с положениями о wash-sale и конструктивных продажах. |

| Пожертвования | Правила для имущества, не являющегося денежными средствами, могут увеличить бремя оценки и экспертизы. | PARITY предлагает иное отношение к ликвидным активам и менее ликвидным токенам. |

Комиссии, майнинг и стейкинг выявляют один и тот же выбор дизайна

Сетевые комиссии вносят такое же налоговое трение в инфраструктуру блокчейна. Комиссии в блокчейне — это стоимость использования сети, но оплата их цифровым активом может создать записи, подлежащие декларированию, даже если пользователь просто осуществляет расчет или перемещает активы вне коммерческой покупки.

Майнинг и стейкинг представляют собой другую версию несоответствия. Руководства IRS и материалы JCT описывают вознаграждения как налогооблагаемые при получении согласно действующим правилам, в то время как материалы PARITY представляют такое отношение как проблему денежного потока для участников сети, которые могут быть обязаны уплатить налог до продажи актива.

Предлагаемый ответ — это выбор отсрочить признание дохода на срок до пяти налоговых лет до момента реализации.

Для майнеров, использующих proof-of-work, и валидаторов proof-of-stake, этот срок имеет операционное значение. Они обеспечивают безопасность сетей и получают цифровые активы в качестве вознаграждения.

Налогообложение этих вознаграждений при получении может повлечь за собой необходимость оценки и возникновения обязательства до того, как появятся денежные средства для его уплаты. Отсрочка сохранила бы налогообложение, приблизив момент ко времени продажи или иного распоряжения.

Отчетность брокеров — еще одна часть того же сдвига. Начиная с 2026 года, инструкции к форме IRS 1099-DA требуют от брокеров цифровых активов отчитываться о валовой выручке от продаж после 2025 года и включать отчетность по базе для покрываемых ценных бумаг.

Они также предоставляют необязательные методы отчетности для стейблкоинов и NFT и добавляют поля для wash-sale для токенизированных ценных бумаг. Инструкции затрагивают вознаграждения и выплаты за стейкинг через исключение, а не путем включения этих выплат в форму 1099-DA.

Эти правила оставляют вопросы налогообложения на стороне пользователя без ответа, но они показывают, что налоговая система становится более явной в отношении деятельности с цифровыми активами. Инфраструктура отчетности, правила противодействия злоупотреблениям и льготы для внедрения строятся одновременно.

Слушания покажут, как законодатели попытаются отделить обычное использование сети от транзакций, которые должны рассматриваться как продажа инвестиций или сделки по уклонению от уплаты налогов.

Слушания превращают структуру рынка в тест на применимость

Список свидетелей отражает эту более широкую сферу. Fidelity и Coinbase представляют рыночные и платформенные перспективы. Coin Center предлагает точку зрения адвокатов политики. Центр налогового права при NYU Law привносит призму налогового законодательства.

Вместе они дают комитету возможность спросить, какие правила помогут отрасли, какие правила выполнимы для IRS и какое отношение справедливо по отношению к налогоплательщикам.

Крайний срок подачи комментариев 23 июня — это следующий значимый сигнал после слушаний. Письменные материалы могут показать, сойдутся ли комментаторы на лечении, специфичном для стейблкоинов, правиле de minimis для небольших операций с цифровыми активами, отсрочке по срокам для майнинга и стейкинга или более строгих положениях об отчетности и противодействии злоупотреблениям.

CLARITY остается на втором плане. Его принятие Палатой представителей показало двухпартийную готовность определить надзор за рынком, а его статус в Сенате по-прежнему важен для бирж, брокеров, эмитентов и регуляторов.

Налоговые слушания задают другой вопрос. Даже если структура рынка станет яснее, повседневная полезность криптовалюты зависит от того, позволят ли налоговые правила людям совершать транзакции, не рассматривая каждый платеж, комиссию и вознаграждение как упражнение по учету налоговой базы.

Результат может определить, какую форму внедрения криптовалют Конгресс готов поощрять. Льготы только для стейблкоинов могут направить платежи в сторону регулируемых цифровых долларов и оставить Биткоин преимущественно в роли инвестиции или резервного актива для многих пользователей.

Более широкие льготы для небольших операций с цифровыми активами послужат сигналом о более амбициозной цели: криптовалюта как пригодная для использования платежная технология наряду с ее ролью в качестве регулируемого класса активов.

Слушания 9 июня сами по себе являются политическим узким местом. Закон может указать компаниям, где регистрироваться, и эмитентам стейблкоинов, как работать, но налоговые правила решают, сможет ли человек фактически использовать цифровой актив, не открывая электронную таблицу.

Пока Конгресс не ответит на этот вопрос, трата криптовалюты остается меньше похожей на прикладывание карты, а больше — на продажу крошечной доли собственности при каждом использовании.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Liam 'Akiba' Wright