На протяжении десятилетий банковские депозиты были одной из незыблемых основ финансовой системы, обеспечивая кредиторам низкозатратное фондирование, необходимое для выдачи кредитов и поддержания экономического роста.

Standard Chartered полагает, что риск постепенного оттока средств из традиционных счетов в стейблкоины реален, даже если этот процесс разворачивается медленно.

В недавнем анализе, на который ссылается Bloomberg, банк предупредил, что по мере роста популярности стейблкоинов к концу 2028 года из банков в развитых странах может уйти до 500 миллиардов долларов депозитов.

Стейблкоины Бросают Вызов Традиционному Банкингу на Фоне Ускорения Принятия

Джефф Кендрик, глобальный руководитель отдела исследований цифровых активов Standard Chartered, заявил, что растущая роль токенов, привязанных к доллару, угрожает перенаправить средства в экосистему цифровых активов, особенно если предстоящее законодательство США обеспечит более четкую нормативную базу.

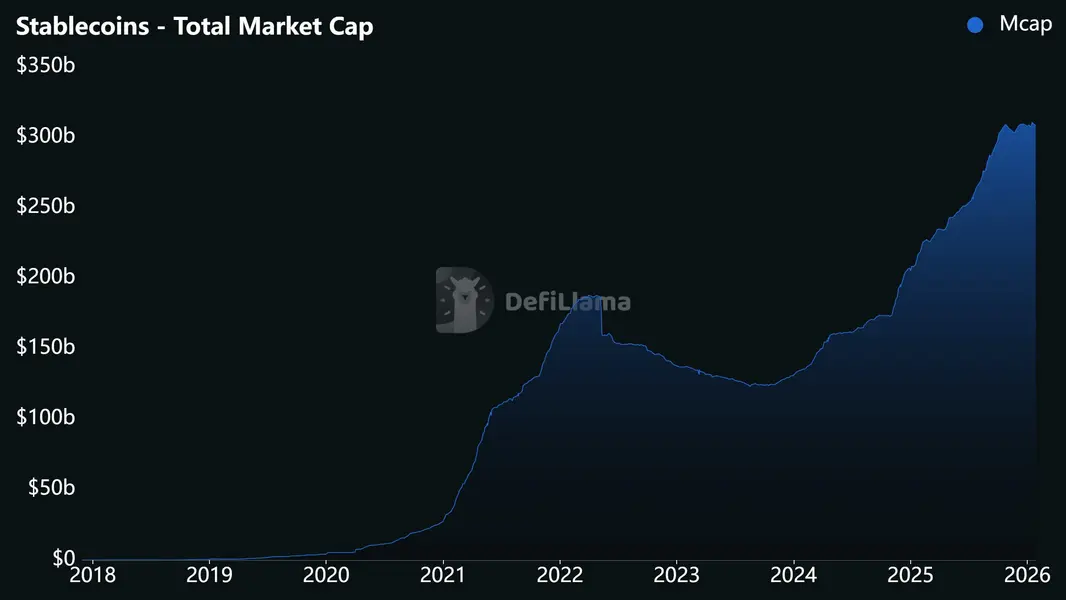

Цифры, лежащие в основе опасений, уже обретают форму. По данным DefiLlama, предложение стейблкоинов за последний год выросло более чем на 40%, превысив 300 миллиардов долларов.

Standard Chartered оценивает, что депозиты в банках США могут сократиться примерно на одну треть от общей рыночной капитализации стейблкоинов, при этом ожидается ускорение роста, если Конгресс примет предлагаемый закон CLARITY Act.

Проблема выходит за рамки простых платежей. Кендрик отметил, что стейблкоины все чаще затрагивают основные банковские функции, от расчетов по транзакциям до управления ликвидностью.

В то же время, центральным моментом напряженности между банками и криптоплатформами является вопрос о том, разрешить ли потребителям получать вознаграждения по остаткам стейблкоинов.

Coinbase в настоящее время предлагает около 3,5% вознаграждения за хранение USDC от Circle, что, по мнению лоббистских групп банкиров, может стимулировать отток депозитов, делая криптобалансы более привлекательными, чем традиционные счета.

Генеральный директор Coinbase Брайан Армстронг публично выступил против этого аргумента, заявив, что банки пытаются использовать регулирование для блокирования конкуренции, а не для защиты потребителей.

Standard Chartered Указывает на Чувствительность Депозитов Региональных Кредиторов

Анализ Standard Chartered сосредоточился на чистом процентном доходе как доле от общего дохода — метрике, тесно связанной с депозитами. На этой основе региональные банки США выглядят более уязвимыми, чем крупные, диверсифицированные учреждения.

Среди 19 рассмотренных банков и брокерских компаний наиболее уязвимыми были названы Huntington Bancshares, M&T Bank, Truist Financial и Citizens Financial Group.

Региональные кредиторы в большей степени полагаются на депозиты для финансирования кредитов, что означает, что даже умеренный отток может иметь непропорционально большое влияние.

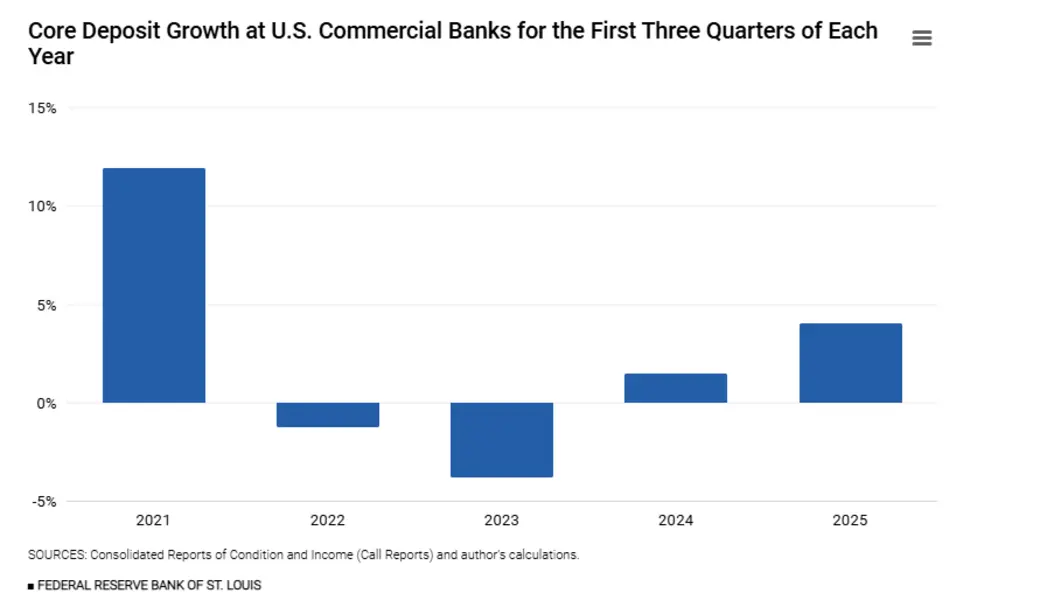

На данный момент рынки предполагают, что угроза не является немедленной. Депозиты в банках США восстановились после резкого снижения в 2022 и начале 2023 года, достигнув рекордных 18,72 триллиона долларов в декабре 2025 года.

Основные депозиты выросли примерно на 4% в 2025 году по сравнению с 1,5% годом ранее, чему способствовали снижения ставок Федеральной резервной системы и замедление количественного ужесточения.

Акции банков также держались: индекс региональных банков KBW вырос почти на 6% в январе, по сравнению с чуть более чем 1% у крупных банков.

Стейблкоины, Обеспеченные Казначейскими Обязательствами, вносят Новую Ноту в Дебаты о Депозитах

Тем не менее, Джефф Кендрик, глобальный руководитель отдела исследований цифровых активов Standard Chartered, утверждает, что долгосрочный сдвиг трудно игнорировать. Если рыночная капитализация стейблкоинов достигнет 2 триллионов долларов, он оценивает потери депозитов почти в 500 миллиардов долларов.

Он также отметил, что практики резервирования ограничивают рециркуляцию средств обратно в банковскую систему.

Tether и Circle, два доминирующих эмитента, держат лишь 0,02% и 14,5% своих резервов в банковских депозитах соответственно, что означает, что большая часть обеспеченных активов находится в казначейских векселях, а не в традиционных счетах.

Не все согласны с тем, что стейблкоины представляют собой дестабилизирующую угрозу. В недавней колонке на Bloomberg историки Ниал Фергюсон и Мэнни Ринкон-Крус утверждали, что опасения по поводу оттока депозитов преувеличены. С момента запуска USDC в 2018 году депозиты в банках США увеличились более чем на 6 триллионов долларов, в то время как стейблкоины выросли примерно на 280 миллиардов долларов.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Hassan shittu