Проблема концентрации в S&P 500, а криптовалюта по-прежнему следует той же инфраструктуре

Десять компаний несли индекс S&P 500, словно тяжелый пояс с инструментами, и этот вес отражается в одной цифре: около 41% на конец 2025 года.

На момент публикации топ-10 компаний составляют около 37,3%, при этом на одну только Nvidia приходится примерно 7,37% индекса.

Это небольшое снижение важно как сигнал, за которым следует внимательно следить, чтобы определить, отражает ли оно нормальное рабочее давление или развивающуюся структурную проблему.

Global Markets Investor называет это пузырем, и это слово соответствует настроению, однако более полезное представление дает то, как концентрация ведет себя как оболочка: она меняет пути прохождения риска через трубы, меняет клапаны, которые могут затопить комнату, и меняет само понятие «рынка» на практике.

Начнем с самого простого расчета — математики индекса: когда топ-10 составляют около 37,3% S&P 500, равномерное движение этих десяти компаний напрямую влияет на эталон примерно в 0,373 раза от этого движения, еще до того, как мы начнем спорить о том, что делают остальные 490 наименований.

Эта часть лежит на виду, но все равно теряется в ежедневных комментариях. Индекс читается как единая лента, но под капотом он ведет себя как пучок кабелей, где десять толстых проводов несут большой ток.

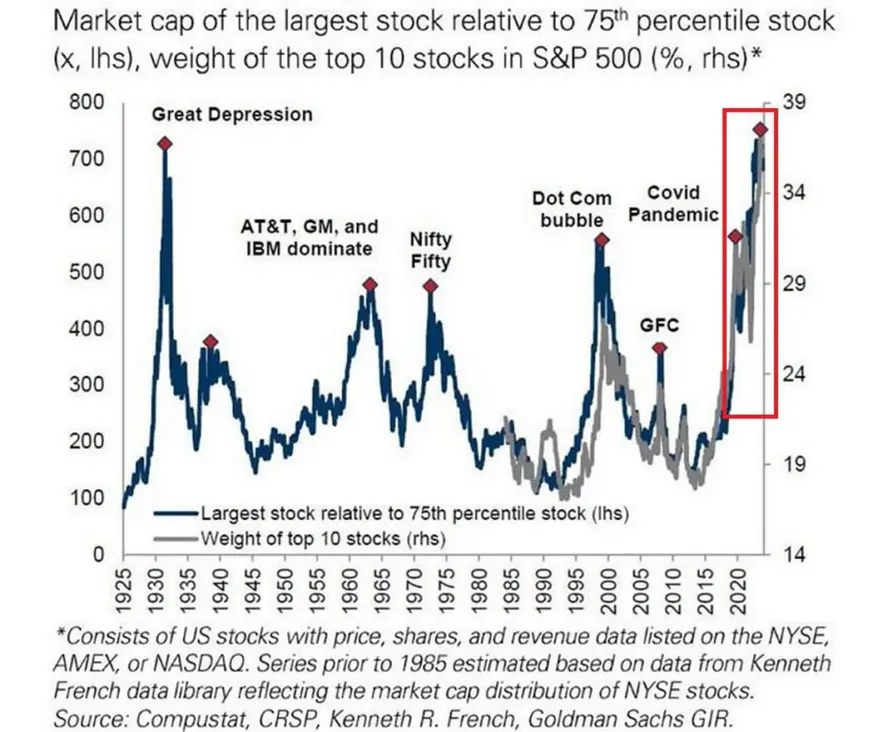

Более глубокий предупреждающий сигнал исходит от того, как растянулись разрывы в размерах: на графике, связанном с Goldman Sachs, сравнивается крупнейшая акция с акцией, находящейся на 75-м процентиле, и это соотношение в недавних показателях превышает 700 раз, что является своего рода разрывом, который инженеры обводят красным.

Десять крупнейших компаний выросли с примерно 19% индекса на конец 2015 года до почти 41% к концу 2025 года, что представляет собой десятилетие пассивных потоков, обратного выкупа акций и динамики «победитель получает всё», записанной в одной строке.

Когда такой вес накапливается, история, которую инвесторы рассказывают себе, становится частью структуры: «диверсифицированная экспозиция» превращается в обещание, данное упаковкой, а упаковка начинает вести себя как кредитное плечо, даже если на этикетке написано «широкий рынок».

Интересная часть февраля 2026 года заключается в том, что система показала иную картину: концентрация снизилась с максимума конца 2025 года, и начала проявляться широта в разнице доходности между взвешенными по капитализации и равновзвешенными версиями одного и того же индекса.

MarketWatch отметил, что равновзвешенный S&P опережает взвешенный по капитализации S&P с самым большим отрывом с 1992 года, что выглядит как тихий голос, деньги перетекают от толстых проводов к более тонким.

Именно здесь кроется вопрос о будущем: вопрос не столько в том, выглядит ли концентрация экстремальной на графике, сколько в том, как она разрешится — через догоняющий рост, через падение лидеров или через более длительный период, когда та же горстка фирм продолжает наращивать капитал, и оболочка снова сжимается.

Три пути разрешения: догоняющий рост, падение лидеров, реускорение

Историческая работа Goldman Sachs предлагает полезную карту: они проанализировали около столетия эпизодов концентрации и обнаружили закономерность, согласно которой рынки часто росли в течение 12 месяцев после пика концентрации, и что «догоняющая» широта проявлялась чаще, чем обвалы «падения лидеров».

Goldman также держал в поле зрения предупреждающие сигналы: 1973 и 2000 годы вошли в историю как моменты, когда пики концентрации совпадали с разворотами цикла, и когда концентрация лидерства превращалась из особенности в линию разлома.

Далее, три сценария охватывают большую часть применимых диапазонов риска.

- Расширение за счет догоняющего роста. Лидеры стагнируют, остальная часть индекса растет, концентрация ослабевает, и рынок остается целым, пока улучшается внутренняя инфраструктура. Подход Goldman поддерживает это как распространенный путь разрешения, а опережение равновзвешенного индекса в начале 2026 года выглядит как первый поворот этого клапана.

- Свертывание за счет падения лидеров. Лидеры падают, и индекс ощущает это через механический вес топ-10. При весе топ-10 около 37,3%, падение этих компаний на 10% при неизменности остальных приведет к падению индекса примерно на 3,7%, а падение на 20% — примерно на 7,5%, еще до того, как в игру вступят вторичные эффекты, такие как ребалансировка риск-паритета, таргетирование волатильности и переливы настроений.

- Реускорение. Концентрация сохраняется, потому что крупнейшие фирмы продолжают показывать результаты, и рынок продолжает платить им за это. Goldman утверждал, что текущая эпоха характеризуется более низкими оценками, чем в сценарии 2000 года, и более высокой прибыльностью, чем в более ранние эпохи концентрации, что поддерживает путь, по которому те же названия продолжают поглощать потоки, а оболочка остается плотной.

Эти сценарии звучат абстрактно, но они соотносятся с решениями, с которыми читатели уже сталкиваются: пенсионные портфели, привязанные к ETF широкого рынка, корпоративные казначейства, привязанные к эталонной доходности, и криптопортфели, которые поглощают тот же глобальный импульс риска, даже когда тезис начинается с другой истории.

Почему Биткойн продолжает ощущаться как макропассажир

Когда лидерство в акциях превращается в индекс, основанный на одной сделке, криптотрейдеры вынуждены следить за теми же показателями: ликвидность, ставки, пересмотр прогнозов прибыли и волатильность, и причина кроется в режимах корреляции, а не в лозунгах.

NYDIG предоставила доказательства идеи о том, что трехмесячная скользящая корреляция Биткойна с акциями США неоднократно возрастала до примерно 0,4–0,6 во время стресса, в то время как корреляция золота оставалась около нуля за обсуждаемый период. Это позиционирует BTC как рисковый актив, когда рынки напрягаются, и как более свободную переменную, когда обстановка расслабляется.

Это важно для текущего цикла концентрации: свертывание мегакапитализации за счет падения лидеров предлагает реалистичный путь к более широкому моменту снижения левериджа, и BTC часто следует за этой волной как более бета-экспозиция, что может ощущаться как та же инфраструктура с другими наклейками.

Это также важно для более конструктивного пути: расширение за счет догоняющего роста, как правило, несет иной тип аппетита к риску — тот, который поддерживает акции малой капитализации, международные акции и спекулятивные сделки с дюрацией на периферии, и BTC может извлечь выгоду из этого сдвига через потоки и настроения, даже если нарратив остается сосредоточенным вокруг циклов халвинга и предложения в сети.

В любом случае, концентрация S&P становится макрофоном для криптовалюты — такой, который меняет форму просадок и меняет сроки восстановления.

Карта прибыли предлагает более тихий сценарий для деконцентрации

Один из способов ослабления концентрации лежит через скучный канал: прибыль расширяется, и инвесторы следуют за бухгалтерской книгой.

Предварительный прогноз FactSet по прибыли S&P 500 за календарный 2026 год указывал примерно на 15% роста прибыли, и аналитики отметили, что две компании из «Великолепной семерки» входят в пятерку крупнейших факторов этого роста, что подразумевает путь, по которому лидерство по прибыли распространяется, даже если лидерство по рыночной капитализации остается кластеризованным некоторое время.

Эта картина хорошо сочетается с сигналами широты в начале 2026 года: она превращает разговор о концентрации из торговли страхом в торговлю последовательностью: сначала остальная часть индекса начинает нести большую нагрузку по прибыли, затем рынок начинает это ценить, затем смещается вес индекса.

FactSet также задокументировал более раннюю закономерность: рост прибыли «Великолепной семерки» опережал остальную часть индекса в ожиданиях на III квартал 2025 года, что помогает объяснить, почему концентрация оставалась липкой до конца 2025 года.

Другими словами, концентрация часто долгое время держится на фундаментальных показателях, и рынок рассматривает это как стабильность, вплоть до момента, когда фундаментальные показатели меняют направление, или ставки меняют цену дюрации, или и то, и другое.

Глобальный контекст: США работают с неограниченным эталоном, Европа поставляет ограничитель

Концентрация также отражает инженерию индекса, и эта инженерия различается в разных регионах.

EURO STOXX 50 ограничивает отдельных участников на уровне 10% — это встроенный лимит, который снижает вероятность того, что одна акция станет доминирующим весом, и это правило встроено в методологию индекса, как регулятор давления, прикрепленный к линии.

Традиция американских эталонов предполагает меньше жестких лимитов, и этот выбор дизайна усиливает влияние пассивных потоков во время циклов, ведомых лидерами, что помогает объяснить, почему концентрация в США стала глобальным макрофактором в последние годы.

Начало 2026 года также указывает на то, что международные акции опережают акции США, что важно, поскольку относительная доходность меняет карту потоков, а потоки со временем меняют концентрацию.

BTC торгуется на фоне глобального пула рискового капитала, и этот пул реагирует на относительную доходность в разных регионах, секторах и по дюрации, что означает, что следующий режим лидерства в акциях может незаметно переписать бета-профиль всего, что связано с глобальным риском.

На данный момент самый простой способ понять данные — это система под нагрузкой: оболочка S&P сжималась в течение десятилетия, достигнув пика в конце 2025 года около 41% в топ-10, и начала ослабевать к концу февраля 2026 года, когда вес топ-10 приблизился к 37%.

Это ослабление может перерасти в более здоровое распределение доходности, может вернуться к режиму, ведомому лидерами, или может обернуться событием просадки, которое распространится на каждый актив, оцениваемый как риск, включая Биткойн.

График — это предупреждающая этикетка, будущий сигнал живет в широте, прибыли и корреляции, и это измеримо.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Liam 'Akiba' Wright