Высокопоставленный чиновник Белого дома обвинил руководителей крупных банковских ассоциаций в отказе участвовать в ранних переговорах о вознаграждениях за стейблкоины, обострив спор, который стал одним из последних напряженных моментов накануне того, как Комитет Сената по банковскому делу рассмотрит Закон CLARITY на этой неделе.

В сообщении от 11 мая в социальной сети X Патрик Уитт, исполнительный директор Президентского консультативного комитета Белого дома по цифровым активам, заявил, что просил президента Американской банковской ассоциации (ABA) Роба Николса и других руководителей банковских ассоциаций присутствовать на февральских встречах, направленных на урегулирование вопроса о вознаграждениях и доходности стейблкоинов.

Он заявил:

«Я специально просил г-на Николса и других руководителей банковских ассоциаций присутствовать на встречах, которые мы проводили еще в феврале, чтобы урегулировать вопрос о вознаграждениях/доходности стейблкоинов. Они отказались. Полагаю, Белый дом был для них ниже их достоинства?»

Эта критика более прямо вовлекла Белый дом в борьбу, которая разделила банки, криптокомпании и законодателей накануне запланированного на 14 мая заседания по Закону CLARITY.

Законопроект призван создать более широкую рыночную структуру для цифровых активов, но вопрос о вознаграждениях за стейблкоины стал камнем преткновения в борьбе за депозиты, доходность для потребителей и будущую форму долларовых платежей.

Комментарии Уитта также изменили представление о сроках возражений банковского сектора. Вместо того чтобы представить новую техническую проблему, возникшую перед голосованием в комитете, чиновник Белого дома представил спор как нерешенный вопрос, который лидеры банковского сектора имели возможность решить месяцами ранее.

Банки возобновляют борьбу за вознаграждения стейблкоинов перед рассмотрением

На выходных Американская банковская ассоциация (ABA) настоятельно призвала руководителей банков и сотрудников оказать давление на сенаторов с целью введения более строгих ограничений в Закон CLARITY до голосования в комитете, предупреждая, что действующий законопроект все еще может позволить криптофирмам предлагать структуры вознаграждений, напоминающие проценты по продуктам, аналогичным депозитам.

Николс заявил банкирам, что законодатели должны услышать мнение отрасли до того, как законодательство продвинется дальше.

Обеспокоенность ABA заключается в том, что эмитенты стейблкоинов, биржи или связанные с ними компании могут привлекать средства клиентов, предлагая доходность по активам, которая напрямую конкурирует с традиционными банковскими депозитами.

Этот аргумент стал центральным в кампании банковского лобби США.

Банки полагаются на депозиты как на базу фондирования для кредитов домохозяйствам, малому бизнесу, фермам и корпорациям. Если клиенты переводят наличные в стейблкоины, предлагающие вознаграждения, банки утверждают, что кредиторы могут столкнуться с более высокими затратами на фондирование, сжатием маржи и меньшими возможностями для выдачи кредитов.

Банковский сектор назвал действующую компромиссную формулировку оставляющей лазейку.

По их мнению, запрет на выплату доходности эмитентами стейблкоинов будет недостаточным, если аффилированные биржи, брокеры или другие криптоплатформы смогут предоставить аналогичные экономические выгоды посредством вознаграждений, скидок или стимулирующих программ.

Эта позиция поставила банки в противоречие с криптокомпаниями, которые рассматривают формулировки о вознаграждениях как базовый вопрос конкуренции.

Резервы стейблкоинов обычно хранятся в наличных, краткосрочных казначейских облигациях или других ликвидных инструментах, приносящих доход. Политическая борьба сосредоточена на том, должны ли потребители иметь возможность получать часть этого дохода и какое учреждение должно иметь право предлагать его.

В недавнем компромиссе в Сенате была предпринята попытка отделить пассивную доходность от вознаграждений, основанных на активности.

Это различие должно было предотвратить превращение стейблкоинов в прямую замену депозитам с начислением процентов, сохраняя при этом пространство для криптоплатформ, чтобы вознаграждать пользователей за участие, платежи или другие услуги.

Анализ Белого дома подрывает предупреждение о кредитовании

Предупреждения банковского сектора столкнулись с противодействием со стороны собственного экономического анализа Белого дома.

Совет экономических консультантов (CEA) заявил в апрельском докладе, что запрет доходности стейблкоинов обеспечит лишь незначительный рост банковского кредитования в соответствии с их базовыми предположениями. CEA подсчитал, что такой запрет увеличит банковское кредитование примерно на 2,1 миллиарда долларов, что составляет около 0,02% от общего объема кредитования в базовом сценарии.

Этот вывод дает администрации противовес утверждению банковского сектора о том, что вознаграждения стейблкоинов могут существенно подорвать создание кредитов.

В докладе утверждалось, что большая часть резервов стейблкоинов не будет навсегда выведена из банковской системы. Вместо этого резервы, хранящиеся в виде наличных, банковских депозитов или казначейских инструментов, продолжат циркулировать на финансовых рынках в различных формах.

CEA также заявил, что более серьезное воздействие потребует гораздо большего рынка стейблкоинов и более строгих предположений о том, как хранятся резервы. В трактовке администрации вознаграждения стейблкоинов могут повлиять на маржу банков, но базовое воздействие на кредитоспособность кажется ограниченным.

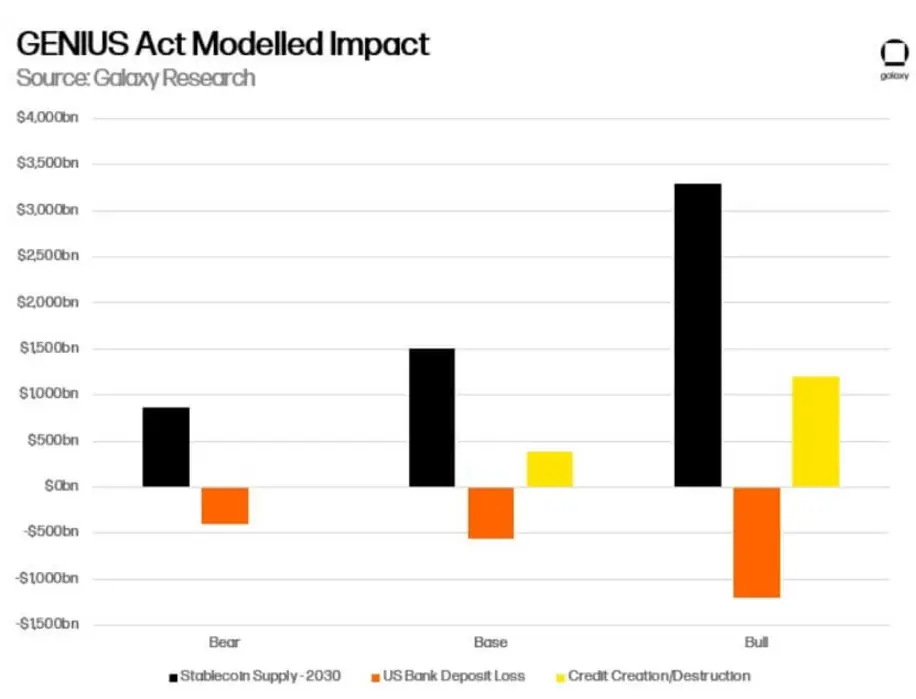

Более того, отдельный анализ от Galaxy Research развил этот аргумент, сосредоточившись на международном потоке долларов.

Galaxy заявила, что банки преувеличивают риск того, что рост стейблкоинов просто приведет к оттоку внутренних депозитов. Их модель прогнозировала, что большая часть роста в рамках регулируемой структуры стейблкоинов будет исходить от оффшорных пользователей, стремящихся получить более легкий доступ к активам, номинированным в долларах.

Этот вывод меняет экономическую призму. Если стейблкоины в основном привлекают средства из банковских счетов США, банки сталкиваются с прямой проблемой миграции депозитов.

Однако, если большая часть роста приходится на иностранных пользователей, переходящих на долларовые стейблкоины, эффект может заключаться во вливании средств в финансовую инфраструктуру США, а не в одностороннем оттоке от внутренних кредиторов.

Galaxy подсчитала, что 60%–70% роста стейблкоинов в рамках рамках Закона GENIUS могут иметь оффшорное происхождение. Фирма также спрогнозировала, что импортированные депозиты от иностранного спроса могут превысить внутреннюю миграцию депозитов примерно в соотношении 2:1.

Фирма заявила, что каждый вновь выпущенный доллар стейблкоина может принести около 32 центов чистого кредита США, при этом общее расширение кредитования достигнет около 400 миллиардов долларов к 2030 году в базовом сценарии и до 1,2 триллиона долларов в сценарии более сильного роста.

Фирма также спрогнозировала, что спрос на резервы стейблкоинов может снизить доходность казначейских векселей на 3–5 базисных пунктов, потенциально снижая федеральные заемные расходы.

Тем временем Galaxy не стала отрицать давление на банки. В докладе говорилось, что некоторые низкозатратные депозиты, вероятно, мигрируют, затраты на фондирование могут вырасти на пределе, а чистая процентная маржа может сжаться в бизнес-направлениях, чувствительных к процентной конкуренции.

Тем не менее, фирма пришла к выводу, что стейблкоины могут оказать давление на банки, зависящие от дешевых депозитов, увеличить спрос на казначейские векселя США, импортировать оффшорный долларный капитал и расширить охват финансовой системы США.

Крипто-союзники обвиняют банки в защите маржи

Пропагандистские группы в сфере криптовалют воспользовались призывом ABA как доказательством того, что банки пытаются заблокировать конкуренцию за несколько дней до голосования в комитете по Закону CLARITY.

Stand With Crypto, поддерживаемая Coinbase, призвала сторонников связаться с сенаторами, заявив, что банковские лоббисты пытаются ослабить формулировки о вознаграждениях стейблкоинов перед рассмотрением.

Группа представила спор как вопрос прав потребителей, утверждая, что пользователи должны иметь возможность получать доход от своих собственных цифровых активов, а не отдавать эту ценность посредникам.

Коди Карбон, генеральный директор The Digital Chamber, заявил, что у банков были месяцы для переговоров по этому вопросу, а теперь они пытаются форсировать изменения на позднем этапе процесса. Он охарактеризовал кампанию ABA как попытку защитить устоявшихся игроков от конкуренции после того, как предыдущие возможности для взаимодействия прошли.

Сенатор Берни Морено, республиканец из Огайо, входящий в Комитет по банковскому делу и сторонник криптозаконодательства, использовал более резкие формулировки по поводу противодействия банков Закону CLARITY.

Он обвинил «банковский картель» в попытке сохранить систему, в которой банки платят вкладчикам мало, получая при этом прибыль от кредитования и портфелей ценных бумаг.

Морено написал в X:

«В эпоху Байдена эти же банки тесно сотрудничали с сенатором Уоррен и ее союзниками, чтобы лишить банковских счетов американцев, включая семью самого президента Трампа. Они закрывали счета консерваторов, патриотов и всех, кто осмеливался бросить вызов режиму, в то время как регуляторы оказывали давление в рамках таких схем, как Operation Choke Point 2.0. Речь шла не о риске. Речь шла о политическом контроле. А теперь, когда инновационные стейблкоины угрожают разрушить их монополию и дать вам настоящую финансовую свободу? Они снова бегут в Конгресс, крича о «угрозах экономическому росту и финансовой стабильности».»

Заявление Морено показало, что спор о вознаграждениях стейблкоинов вышел за рамки технического составления текста.

Теперь борьба несет более широкий политический подтекст о финансовой конкуренции, потребительской доходности и негодовании в отношении крупных банковских учреждений.

Эта риторика может помочь крипто-адвокатам заручиться поддержкой, особенно среди республиканцев, которые рассматривают стейблкоины как часть более широкой повестки дня, касающейся финансовых инноваций и конкурентоспособности доллара.

Однако это также рискует укрепить противодействие со стороны законодателей, которые уже обеспокоены тем, что криптофирмы добиваются банковских привилегий без эквивалентного надзора.

Рассмотрение проверит, устоит ли компромисс по стейблкоинам

Заседание Комитета Сената по банковскому делу 14 мая покажет, сможет ли компромисс по вознаграждениям выдержать скоординированное противодействие со стороны банковского сектора.

Если комитет продвинет Закон CLARITY с сохранением текущей формулировки, криптофирмы заявят об импульсе, а банки, вероятно, перенесут свою кампанию на полный состав Сената.

Если законодатели ужесточат положения о вознаграждениях, банковский сектор добьется своего, вновь открыв одну из самых спорных частей законопроекта на заключительном этапе перед рассмотрением.

Тем временем голосование также проверит более широкую коалицию, стоящую за Законом CLARITY. Республиканцы выдвинули законодательство о цифровых активах в качестве приоритета, в то время как некоторые демократы остались открытыми для законопроекта о рыночной структуре, если он будет включать более строгие положения о защите потребителей, этике и борьбе с отмыванием денег.

Борьба за стейблкоины усложняет это усилие, поскольку она затрагивает сразу несколько политических линий. Она поднимает вопросы о банковском фондировании, потребительской доходности, спросе на казначейские облигации, использовании оффшорного доллара и роли криптофирм в платежах.

Это дает сенаторам несколько причин требовать изменений, но также делает вопрос сложным для чистого урегулирования.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Oluwapelumi Adejumo