Strategy, компания по разработке программного обеспечения для управления казначейством и корпоративных решений на базе Биткоина, ранее известная как MicroStrategy, годами превращала публичные рынки в двигатель финансирования для покупок Биткоина. Эта модель помогла компании стать крупнейшим корпоративным держателем цифрового актива в мире.

Теперь ценные бумаги, питавшие эту стратегию, демонстрируют признаки напряженности.

Давление сосредоточено на STRC, привилегированных акциях Strategy с переменной ставкой серии А с неограниченным сроком обращения (Perpetual Stretch Preferred Stock) — ключевом инструменте финансирования, который должен торговаться около номинальной стоимости в 100 долларов.

Вместо этого в пятницу STRC упали до рекордного минимума около 71 доллара, прежде чем восстановиться примерно до 75 долларов, оставаясь примерно на 25% ниже номинала и вызывая вопросы о том, сможет ли компания продолжать привлекать капитал на выгодных условиях.

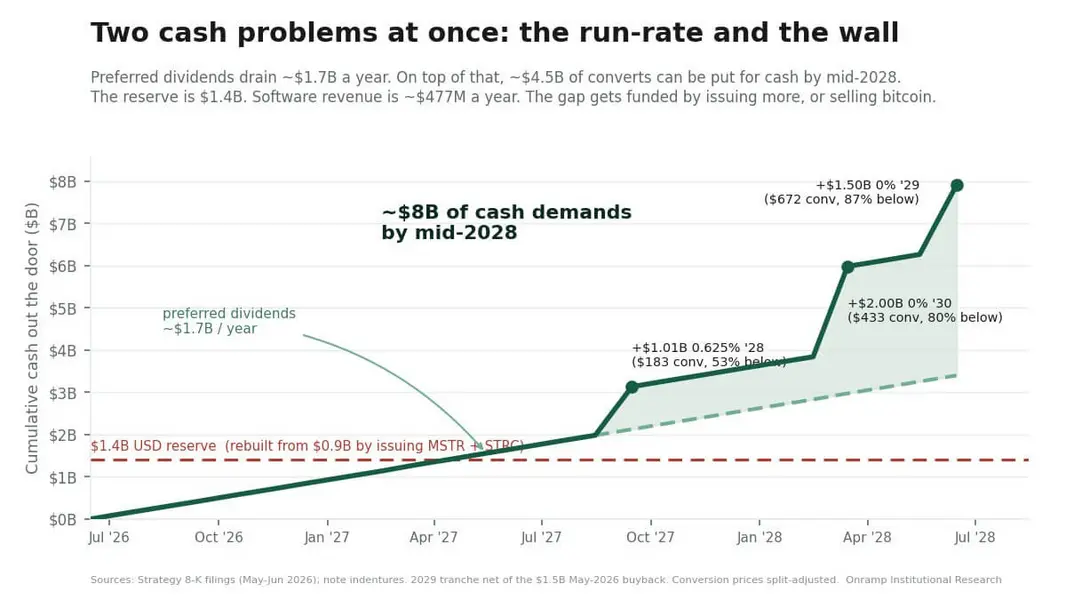

Снижение котировок происходит на фоне того, что Strategy сталкивается с тем, что некоторые участники рынка называют «денежной стеной» в размере 8 миллиардов долларов в течение следующих двух лет, включая обязательства по дивидендам по привилегированным акциям и конвертируемый долг, который держатели могут потребовать выкупить у компании за наличные до окончательного погашения.

Напряжение сместило внимание инвесторов с объема Биткоин-резервов Strategy на баланс, построенный вокруг них.

Strategy теряет премию Биткоина

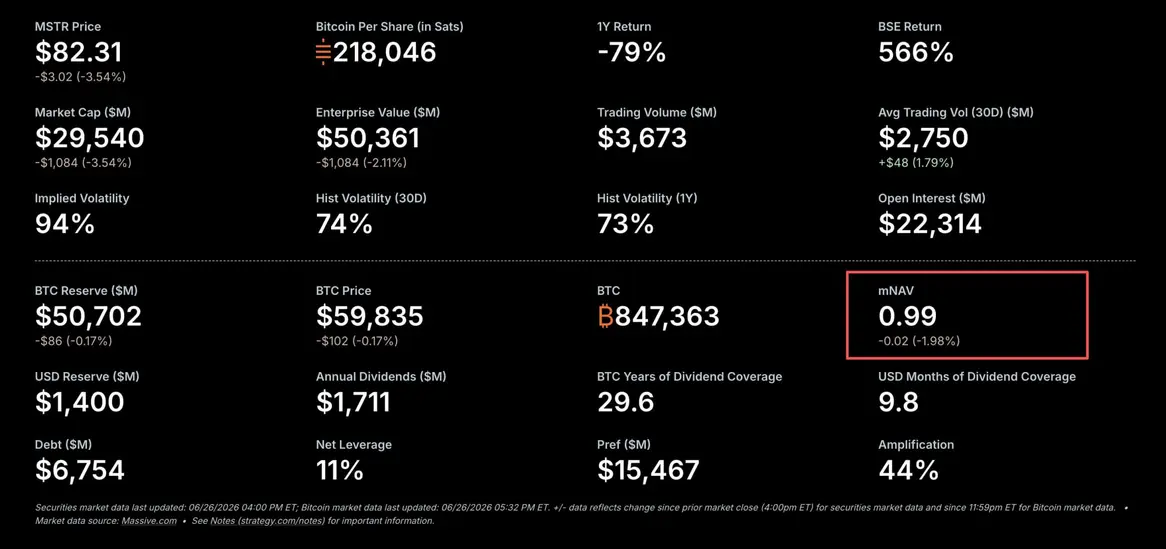

Это изменение стало очевидным в пятницу, когда отношение рыночной капитализации Strategy к чистой стоимости активов опустилось ниже единицы, впервые за долгое время стерев премию, которая отделяла компанию от других корпоративных держателей Биткоина.

Этот показатель важен, поскольку он выходит за рамки спотовой стоимости Биткоина Strategy. Он включает долг компании, денежные средства и привилегированные акции, предлагая более полную картину того, как публичные рынки оценивают всю структуру, которую Майкл Сэйлор выстроил вокруг этого актива.

Таким образом, когда этот показатель ниже паритета, это говорит о том, что инвесторы больше не готовы платить сверху за способность Strategy накапливать Биткоин посредством финансирования на публичных рынках. Вместо этого они дисконтируют сложность и стоимость претензий, окружающих казначейство компании.

Это знаменует собой разворот в стратегии, которая способствовала росту Strategy. Годами компания могла продавать акции или другие ценные бумаги по завышенным оценкам и использовать вырученные средства для покупки большего количества Биткоина.

Премия создавала мощную петлю, где более высокая рыночная стоимость помогала финансировать новые покупки, а новые покупки укрепляли статус компании как ведущего публичного прокси-актива Биткоина.

Но эту петлю становится труднее поддерживать, когда обыкновенные и привилегированные акции падают одновременно.

Действительно, обыкновенные акции Strategy в пятницу упали до двухлетнего минимума в 82 доллара. Тем временем Биткоин также боролся ниже отметки в 60 000 долларов.

Для акционеров беспокойство вызывает уже не только направление движения Биткоина. Вопрос в том, сможет ли Strategy продолжать использовать рынки капитала на условиях, которые не усугубляют размывание доли, не увеличивают денежные расходы и не оказывают давления на ее активы.

Strategy сталкивается с денежным тестом в 8 миллиардов долларов

Тем временем дебаты вокруг Strategy все больше смещаются от одного только Биткоина к более простому вопросу: сколько наличности может понадобиться компании, если рынки останутся неблагоприятными.

Гленн Кэмерон, глобальный руководитель отдела институциональных операций в Ooramp Bitcoin, оценивает, что Strategy может столкнуться с потенциальными потребностями в денежных средствах на сумму около 8 миллиардов долларов в течение следующих двух лет.

По его словам, давление исходит из двух источников: пакет привилегированных акций, используемый для финансирования покупок Биткоина, и конвертируемый долг, который, возможно, придется погасить наличными, если котировки обыкновенных акций останутся низкими.

Привилегированные акции уже создают значительную текущую нагрузку. Кэмерон оценивает годовое бремя дивидендов Strategy по привилегированным акциям почти в 1,7 миллиарда долларов, из которых на STRC приходится около 1,2 миллиарда долларов. Эта оценка основана на примерно 104,9 миллионах акций STRC и годовой ставке 11,5% от номинальной стоимости привилегированных акций в 100 долларов.

Напряжение возрастает по мере того, как STRC торгуются все дальше ниже номинала. Привилегированные акции были структурированы с переменной ставкой дивидендов, призванной помочь приблизить ценную бумагу к номинальной стоимости в 100 долларов.

Однако более высокая ставка также увеличивает стоимость сохранения привлекательности этого инструмента для инвесторов, особенно когда рынок требует большей доходности за владение младшими обязательствами Strategy.

При цене около 75 долларов эффективная доходность STRC возрастает примерно до 15%, что свидетельствует о том, что инвесторы хотят гораздо большей компенсации, чем предполагает заявленная ставка дивидендов.

Хотя это не означает, что Strategy грозит немедленное событие ликвидности, это показывает, что привилегированные акции превратились из дешевого инструмента финансирования в более дорогую часть структуры капитала.

Второй точкой давления является конвертируемый долг. Кэмерон выявил ноты на сумму около 4,5 миллиардов долларов, которые держатели могут потребовать выкупить у Strategy за наличные в период с сентября 2027 года по июнь 2028 года.

Потенциальные даты погашения включают около 1,01 миллиарда долларов 15 сентября 2027 года, 2 миллиарда долларов 1 марта 2028 года и примерно 1,5 миллиарда долларов 1 июня 2028 года.

Эти ноты становятся более важными, когда обыкновенные акции Strategy торгуются значительно ниже цен конвертации. Если акции остаются глубоко вне денег, у держателей меньше причин конвертировать их в акционерный капитал и больше причин требовать погашения наличными, если это позволяют условия.

Именно так денежная стена приближается к отметке в 8 миллиардов долларов: дивиденды по привилегированным акциям, начисляемые в фоновом режиме, в сочетании с конвертируемыми нотами, которые могут потребовать наличных в концентрированном окне.

У Strategy есть около 1,4 миллиарда долларов денежных резервов для покрытия этих потенциальных требований. Компания восстановила часть этого буфера после того, как ранее израсходовала его, но сделала это, продав ценные бумаги на ослабленном рынке. Это помогло сохранить ликвидность, но одновременно увеличило риск дальнейшего размывания доли.

Таким образом, выбор компании становится более ограниченным. Она может продать больше обыкновенных акций, выпустить больше привилегированных акций, рефинансировать долг, замедлить покупку Биткоина или продать часть своих Биткоин-активов.

Однако ни один из этих вариантов не обходится без потерь.

Выпуск обыкновенных акций размывает долю существующих держателей. Больше привилегированных акций увеличивает дивидендное бремя. Рефинансирование зависит от аппетита инвесторов в то время, когда ценные бумаги, связанные со Strategy, находятся под давлением.

В то же время замедление покупок Биткоина ослабило бы историю накопления, которая определяла компанию. Продажа Биткоина стала бы самым резким отходом от стратегии, построенной на неограниченном накоплении.

STRC торгуются как «мусорный кредит», пока медведи нацелены на $60

Снижение STRC вызвало сравнения с прошлыми крипто-провалами, но напряженность в привилегированных акциях Strategy проходит через другой механизм.

Фирма по анализу блокчейна Arkham Intelligence опровергла сравнения между STRC и LUNA от Terra, утверждая, что привилегированные акции Strategy не функционируют как алгоритмический стейблкоин. У них нет автоматического механизма защиты привязки, и падение ниже номинальной стоимости в 100 долларов само по себе не вызывает события ликвидации.

Это различие важно, поскольку STRC — это привилегированная ценная бумага с неограниченным сроком обращения, а не токен с возможностью погашения. Она находится ниже долга Strategy в структуре капитала, не имеет фиксированной даты погашения и не требует от компании выкупать ее по номиналу по установленному графику. Ее дивиденды кумулятивны, но денежные выплаты по-прежнему зависят от одобрения совета директоров и способности компании их финансировать.

Эти особенности дают Strategy больше гибкости, чем криптоструктуры, построенные на принудительном выкупе или ликвидации залога. Они также объясняют, почему STRC может торговаться значительно ниже номинала без немедленного механического краха.

Рынок посылает другое предупреждение. STRC больше не оценивается как ценная бумага, которая естественным образом вернется к своей номинальной стоимости в 100 долларов. Инвесторы рассматривают ее скорее как приносящее доход требование к способности Strategy продолжать выплачивать дивиденды, сохранять денежные средства и привлекать капитал, пока Биткоин остается под давлением.

Это приблизило STRC к терминологии испытывающего трудности корпоративного кредита, а не к крипто-ориентированному кредитному плечу. При цене примерно на 25% ниже номинала привилегированные акции отражают более высокую требуемую доходность для инвесторов, принимающих на себя риск одной из младших обязанностей компании.

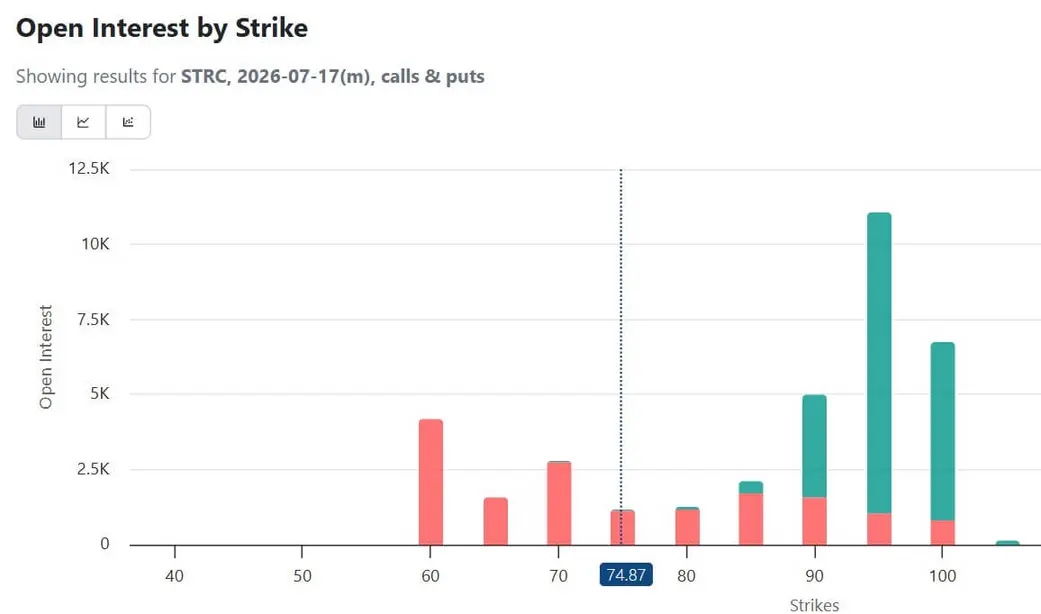

Примечательно, что это давление теперь проявляется на рынке опционов. Трейдеры построили медвежьи позиции вокруг STRC, с заметным открытым интересом по контрактам от 17 июля со страйком 60 долларов.

Такое позиционирование предполагает, что некоторые инвесторы готовятся к более глубокому падению, если уверенность в привилегированных акциях продолжит ослабевать.

Модель Биткоина Strategy подвергается критике

Напряженность в ценных бумагах Strategy вызвала более резкую критику в адрес компании со стороны всей индустрии цифровых активов.

Генеральный директор RippleБрэд Гарлингхаус в пятницу в интервью CNBC обсудил стратегию финансирования Сэйлора, заявив, что опора компании на привилегированные акции и другие инструменты рынка капитала отвлекает внимание от того, что в конечном итоге придает ценность цифровым активам.

По его словам:

«Финансовый инжиниринг не движет долгосрочной стоимостью. Долгосрочная стоимость любого цифрового актива будет определяться его полезностью».

Гарлингхаус заявил, что по-прежнему оптимистично настроен в отношении Биткоина, но указал на падение STRC как на доказательство того, что модель Strategy находится под давлением. Он добавил:

«Команда Майкла Сэйлора была сосредоточена не на том, что нужно, и это навредило общему рынку».

Эти комментарии подчеркивают растущий философский раскол в криптоиндустрии. Подход Сэйлора основан на дефиците Биткоина, доступе к публичным рынкам и многократном накоплении. Критика Гарлингхауса отражает ориентированный на полезность взгляд на цифровые активы, сосредоточенный больше на платежах, расчетах и токенизированной финансовой инфраструктуре.

Это разногласие существует годами. Однако изменилось то, что рынок теперь предоставляет критикам новые доказательства.

Пока Биткоин рос, а ценные бумаги Strategy торговались с премией, модель компании казалась самоподдерживающейся. Она могла продавать ценные бумаги, покупать больше Биткоина и использовать энтузиазм инвесторов для финансирования следующего раунда накопления. Падение STRC, ослабление MSTR и сокращение рыночной стоимости активов (mNAV) сделали ту же структуру более уязвимой.

Однако Майкл Сэйлор отверг эти опасения, заявив:

«Волатильность проверяет каждую структуру капитала. Strategy по-прежнему сосредоточена на Биткоине, дисциплинированном распределении капитала, кредитном качестве и долгосрочном создании стоимости».

Следующим испытанием станет то, сможет ли Strategy восстановить доверие, не ослабив при этом стратегию, которая сделала ее одним из важнейших прокси-активов Биткоина на публичных рынках.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Oluwapelumi Adejumo