Биткоин перестал реагировать на рост глобальной ликвидности так, как это было в прошлом цикле. Даже на фоне расширения денежной массы укрепление доллара ужесточает финансовые условия быстрее, чем ликвидность способна поднять цены.

Трейдеры Биткоина любят один график больше, чем почти любой другой: глобальная ликвидность M2 с временным лагом.

Увеличение денежной массы по всему миру в конечном итоге находит путь к рисковым активам, и Биткоин плывет по этой волне. На протяжении некоторых периодов прошлого цикла эта модель выглядела достаточно четкой, чтобы считать ее правилом.

Однако сейчас эта модель дает сбой. Широкая денежная масса продолжает расти, но Биткоин торгуется как актив, зажатый под макроэкономическим потолком.

Почему это важно: Это знаменует собой сдвиг в том, как макроэкономические сигналы преобразуются в криптовалютные рынки. Одного лишь расширения ликвидности уже недостаточно для краткосрочного роста цен, поскольку более быстродействующие факторы, такие как сила доллара и ожидания по ставкам, выходят на первый план.

Для инвесторов это меняет интерпретацию Биткоина: он становится не просто прокси-активом для ликвидности, а рынком, реагирующим на конкурирующие макроэкономические скорости.

Данные ФРС показывают, что M2 в США составил 22,667 трлн долларов в феврале, по сравнению с 22,469 трлн в январе и 22,387 трлн в декабре.

Эти цифры описывают явно экспансионистский фон, в то время как цена Биткоина около 68 000 долларов свидетельствует о чем-то совершенно ином.

Трейдеры объединяют две разные скорости макроэкономической трансмиссии в одном графике и ожидают аккуратного результата.

Двое часов, одна цена

M2 — это месячная мера запаса. Она накапливается постепенно, в течение кварталов, и ее влияние на рисковые активы столь же медленно.

Когда условия ликвидности расширяются, это, как правило, смягчает финансовые условия в целом, снижает пороговые ставки, ослабляет доступность кредитов и подталкивает капитал к более рискованным позициям.

Однако этому процессу требуются месяцы, чтобы полностью проявиться в ценах.

Сила доллара работает совершенно по другим часам. Когда индекс доллара растет, финансовые условия ужесточаются почти немедленно.

Сами протоколы Федеральной резервной системы прямо заявляют: более сильный доллар, наряду с более высокими доходностями и более низкими ценами на акции, ужесточает финансовые условия как единый пакет.

Исследования Банка международных расчетов (BIS) подтверждают ту же трансмиссию, а анализ МВФ показывает, что 10%-ное укрепление доллара, связанное с глобальными финансовыми рыночными силами, снижает выпуск продукции на развивающихся рынках на 1,9% в течение года, усугубляя доступность кредитов и приток капитала в этом процессе.

Март продемонстрировал именно эту иерархию. Индекс доллара зафиксировал месячный рост на 2,35% и квартальный рост на 1,7% — это его лучший квартал с конца 2024 года, поскольку спрос на безопасные активы, война в Иране, нефтяной шок и резкое переоценивание ожиданий по снижению ставок ФРС подтолкнули инвесторов обратно к доллару.

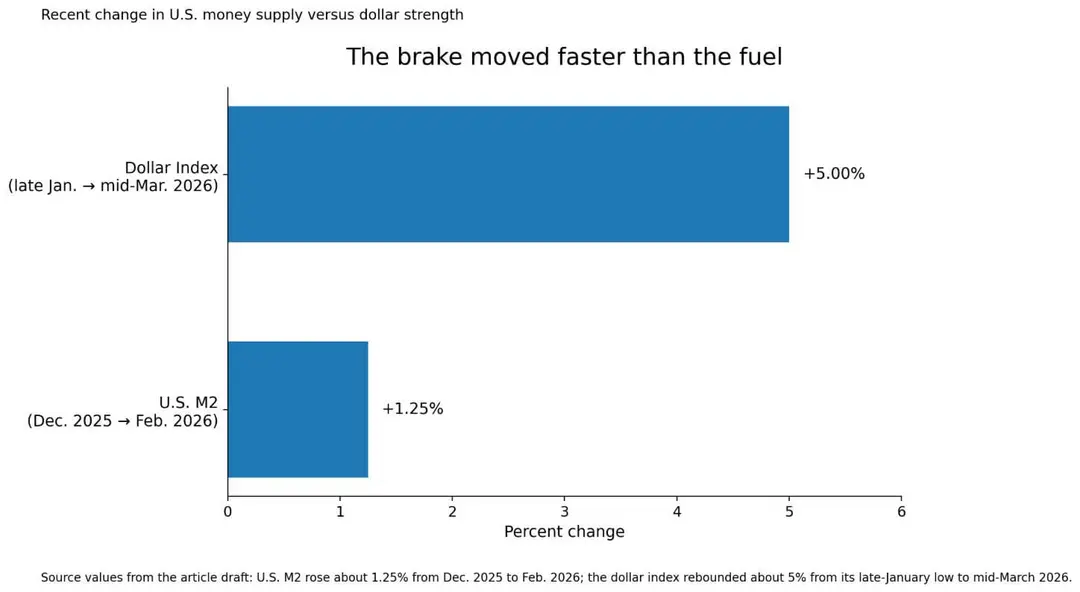

С четырехлетнего минимума конца января индекс доллара к середине марта уже восстановился примерно на 5%.

За тот же период M2 в США вырос примерно на 1,25%. Тормоз сработал примерно в четыре раза быстрее, чем топливо.

Ключевой сдвиг заключается не в том, что расширение ликвидности прекратилось, а в том, что его обгоняют более быстрые ужесточающие факторы. Биткоин реагирует на скорость изменений, а не только на их направление.

Почему Биткоин поглощает движения доллара в первую очередь

Биткоин занимает необычное положение среди рисковых активов. Он торгуется непрерывно на глобальных площадках, котируется по отношению к доллару и его прокси, и привлекает глобальную базу инвесторов, что обуславливает расчеты доходности в долларовом исчислении.

Это делает его одним из самых быстрых рынков, поглощающих ужесточение доллара, прежде чем медленное накопление M2 успеет проявиться через кредитные каналы, потоки капитала и общее аппетит к риску.

Нефтяной шок усиливает это: мартовские опросы по сырьевым товарам подняли прогноз по Brent на 2026 год до 82,85 доллара за баррель с 63,85 доллара в предыдущем месяце — это самое резкое повышение с момента начала опроса, и предупредили, что Brent может достичь 190 долларов, если Ормузский пролив останется закрытым.

Нефтяной шок такого масштаба повышает инфляционные ожидания, заставляя рынки отказываться от снижения ставок. Рынок перешел от ценообразования как минимум 50 базисных пунктов смягчения со стороны ФРС к декабрю до того, что полностью закладывает в цену лишь четверть пункта снижения.

Это переоценивание происходит на валютном и процентном рынках в течение нескольких дней, а данные по M2 за соответствующий период будут опубликованы только через месяц.

Более тонкий момент подкрепляет это. Большинство популярных графиков «глобального M2» агрегируют иностранные денежные запасы и конвертируют их в доллары, что означает, что колебания обменного курса по построению влияют на композитный показатель.

| Переменная | Скорость передачи | Влияние на Биткоин |

|---|---|---|

| M2 / широкая ликвидность | Медленно, накапливается месяцами | Действует как фоновый попутный ветер для аппетита к риску |

| Сила доллара | Быстро, переоценивается за дни или недели | Быстро ужесточает финансовые условия и давит на BTC |

| Нефть / переоценка ФРС | Очень быстро | Усиливает силу доллара и задерживает проявление ликвидности |

Когда доллар укрепляется, он сжимает долларовое выражение агрегатов в иностранной валюте, даже если показатели в местной валюте остаются стабильными.

Как отмечает один поставщик данных, колебания обменного курса могут оказать аналогичное влияние на общую ликвидность, и их следует рассматривать наряду с сырыми показателями денежной массы.

Таким образом, доллар функционирует на двух уровнях: как конкурирующая переменная, идущая параллельно графику M2, и как переменная, которая уже напрямую входит в композитный расчет.

Сила доллара может одновременно замедлять рост графика и компрометировать важность направления графика для Биткоина.

Что на самом деле означает тезис M2

Все это сужает тезис M2. Широкая денежная масса является полезным прокси для фоновых условий ликвидности в многомесячных окнах, особенно когда доллар стабилен или ослабевает.

В таких условиях постепенное накопление денежной массы может действовать как медленный попутный ветер для рисковых активов, среди наиболее чувствительных бенефициаров которого — Биткоин.

Отношения выглядят более четкими в более спокойных макроэкономических режимах именно потому, что быстрая переменная, доллар, движется в том же направлении или, по крайней мере, не мешает.

Текущий эпизод подтверждает иерархию: когда сила доллара и неприятие риска доминируют в краткосрочной картине, они могут удерживать Биткоин значительно ниже того уровня, на котором его поместила бы одна только растущая линия M2.

Бычий сценарий заключается в том, что мартовский скачок доллара окажется временным. Если геополитический стресс ослабнет, нефть отступит от своих максимумов, и рынки снова заложат в цену некоторое смягчение со стороны ФРС, ужесточающее влияние доллара быстро ослабнет.

Некоторые стратеги рассматривают часть мартовского движения доллара как премию за риск, которая может исчезнуть, если условия стабилизируются. В таком сценарии фоновый попутный ветер M2 вновь проявится в ближайшие месяцы, расхождение Биткоина с графиком ликвидности закроется, а трейдеры, объявившие тезис M2 сломанным, окажутся преждевременными.

| Сценарий | Что меняется | Что это значит для Биткоина |

|---|---|---|

| Бычий сценарий: скачок доллара утихает | Ослабление геополитического стресса, отступление нефти, переоценка части смягчения ФРС | Попутный ветер M2 восстанавливается, и BTC может закрыть разрыв с графиком ликвидности |

| Медвежий сценарий: доллар сохраняет преимущество | Цены на нефть, неприятие риска и волатильность по всем активам остаются повышенными | BTC может продолжать расходиться со сценарием M2 дольше, чем ожидают наблюдатели за ликвидностью |

Медвежий сценарий предполагает, что доллар укрепит свое преимущество. Стратеги HSBC считают, что доллар сохранит преимущество до тех пор, пока цены на нефть, неприятие риска и волатильность по всем активам остаются повышенными.

В этом сценарии Биткоин может продолжать расходиться со сценарием M2 дольше, чем ожидают большинство наблюдателей за ликвидностью. Каждый месяц повышенных цен на нефть и сжатых ожиданий по снижению ставок откладывает момент, когда рост денежной массы сможет трансформироваться в рыночную динамику.

Следующий тест заключается в том, сломается ли импульс доллара до того, как ликвидность сможет наверстать упущенное. Если доллар стабилизируется или развернется, у Биткоина есть пространство для перестройки в соответствии с базовым расширением денежной массы. В противном случае расхождение может сохраняться дольше, чем предполагают модели ликвидности, вынуждая трейдеров перекалибровать то, что на самом деле движет ценой в текущем цикле.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos