Макроэкономическая картина для Биткоина в 2026 году только что сменилась с ожидания смягчения на ценообразование возобновления угрозы.

По состоянию на 20 мая 2026 года, CME FedWatch показывал 54,1% вероятности повышения ставки на заседании Комитета по открытым рынкам Федеральной резервной системы в декабре 2026 года, при этом вероятность сохранения ставки составляла 44,4%, а вероятность смягчения — всего 1,5%.

Для Биткоина важным сигналом является направление движения, а не точность одного среза фьючерсного рынка.

Сделка, которую ожидали многие держатели, была проста: инфляция остынет, Федеральная резервная система в конечном итоге смягчит политику, ликвидность улучшится, и Биткоин выиграет как от своего нарратива о «твердых деньгах», так и от нового канала доступа через спотовые ETF в брокерских счетах.

Теперь у этой картины появился более сложный противник: рынок ставок, который перестал рассматривать более мягкие деньги как очевидный следующий шаг.

Последний ориентир политики ФРС повышает ставки. 29 апреля центральный банк сохранил целевой диапазон на уровне от 3,50% до 3,75%.

Если декабрьские фьючерсы склоняются к более высокому целевому диапазону от этой точки, рынок обсуждает возобновление ужесточения, а не только меньшее количество снижений ставки.

Это превращает Биткоин около отметки в $77 000 в нечто большее, чем просто ценовой уровень. Это становится проверкой того, сможет ли спрос на BTC в эпоху ETF поглотить более сильный доллар, более высокие доходности казначейских облигаций и видимый отток средств одновременно.

Макроэкономическая ловушка открылась под сделкой ETF

Движение ставок уже отражается за пределами криптоиндустрии. Кривая Казначейства США от 19 мая показала доходность 10-летних облигаций на уровне 4,67%, 20-летних — 5,19%, а 30-летних — 5,18%.

Эти уровни делают наличные деньги и государственные долговые обязательства более конкурентоспособными по сравнению с активами, не приносящими дохода.

В то же время, как сообщило Reuters, доллар направлялся к самому большому недельному росту более чем за два месяца, поскольку рост цен на энергоносители и доходности казначейских облигаций подпитывал ставки на повышение ставки ФРС. В сообщении говорилось, что трейдеры оценивали вероятность декабрьского повышения ставки более чем в 55%.

Для Биткоина эта комбинация ослабляет аргумент о ликвидности с нескольких сторон. Более высокая доходность 10-летних облигаций повышает порог для удержания волатильного актива, не приносящего дохода.

Более сильный доллар ужесточает глобальные финансовые условия. Траектория ФРС, склоняющаяся обратно к повышению ставок, откладывает историю о смягчении денежно-кредитной политики, которая помогала поддерживать аппетит к риску.

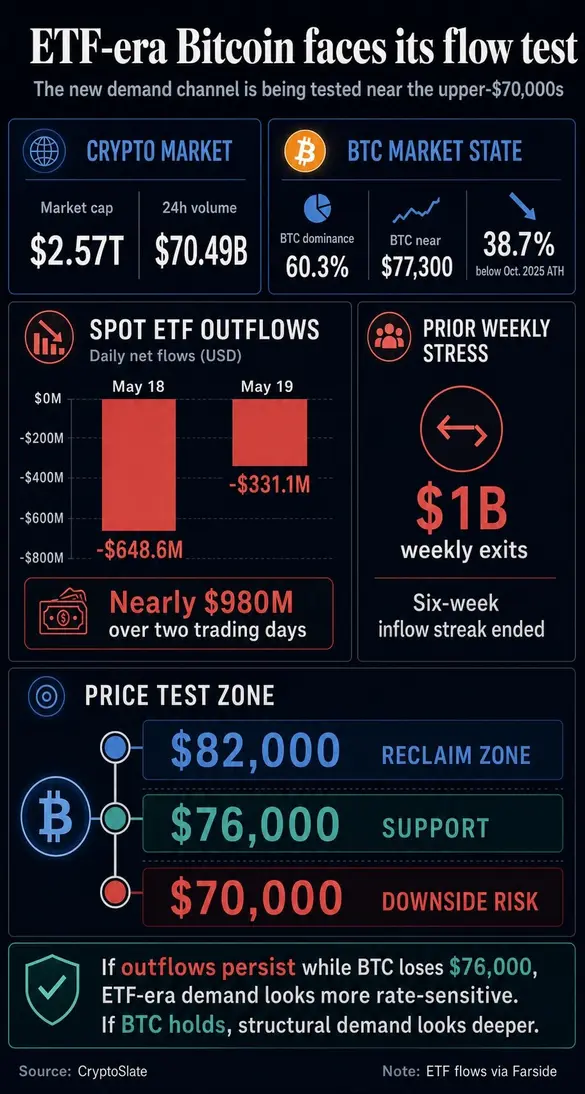

Текущий снимок рынка показывает, насколько велико стало испытание. Агрегированная страница рынка CryptoSlate показывала общую капитализацию крипторынка около $2,57 трлн, с 24-часовым объемом около $70,49 млрд и доминированием BTC на уровне 60,3%.

Его страница цены Биткоина показывает BTC около $77 300 по состоянию на 20 мая, что примерно на 38,7% ниже его исторического максимума октября 2025 года.

| Сигнал | Текущий снимок | Почему это важно для Биткоина |

|---|---|---|

| Снимок FedWatch на декабрь 2026 г. | 54,1% вероятность повышения, 44,4% вероятность сохранения, 1,5% вероятность смягчения | Фьючерсный рынок рассматривает возобновление ужесточения как более вероятное, чем смягчение. |

| Целевой диапазон ФРС | 3,50% до 3,75% | Повышение ставки отсюда ознаменует возобновление давления после сохранения в апреле. |

| Доходность 10-летних казначейских облигаций | 4,67% на 19 мая | Более высокая безрисковая доходность повышает порог для владения BTC. |

| Цена Биткоина | Около $77 300 на 20 мая | BTC находится близко к зоне поддержки, на которой сейчас лежит макроэкономический тест. |

| Потоки спотовых ETF Биткоина в США | Отток $648,6 млн 18 мая, отток $331,1 млн 19 мая | Спрос ETF — это видимый клапан давления для институционального участия. |

До появления спотовых ETF чувствительность Биткоина к макроэкономике было труднее отследить через традиционные каналы портфеля. Цена, деривативы, ликвидность стейблкоинов и потоки с бирж — все это имело значение, но они не демонстрировали того же регулируемого поведения в оболочке, которое уже понимают инвесторы в акции и облигации.

Эпоха ETF это изменила. Спотовые фонды Биткоина предоставили инвесторам знакомый способ владения BTC, а также дали рынку ежедневный табло для оценки маржинального спроса.

Это табло снова стало красным. Farside Investors показал, что спотовые Биткоин-ETF США зафиксировали отток в размере $648,6 млн 18 мая и еще $331,1 млн 19 мая.

Вместе это почти $980 млн покинули продукты за два торговых дня. Это движение последовало за предыдущим освещением в CryptoSlate, которое показало недельный отток в размере $1 млрд, завершивший шестинедельный период притока.

Это изменение потоков не доказывает, что канал спроса ETF исчез. Это показывает, что база покупателей стала более уязвимой для стресс-тестирования.

Если более высокая доходность и более сильный доллар продолжат притягивать капитал к защитным активам или активам, приносящим доход, потоки спотовых ETF могут показать, замедляется ли регулируемый спрос на Биткоин, перераспределяется или просто ждет следующего макроэкономического сигнала.

Различие важно. Временный период оттока после сильного периода притока выглядел бы как управление рисками.

Более длительный период погашений при сохранении повышенных шансов на повышение ставки ФРС укажет на нечто более неприятное для быков: спрос в эпоху ETF может быть более чувствительным к ставкам, чем предполагает один лишь нарратив о «твердых деньгах».

Карта цены Биткоина теперь является частью истории ФРС

Зона $76 000 стала ближайшей зоной поддержки, на которую стоит обратить внимание; ее прорыв увеличит риск падения к $70 000.

Сверху, неспособность восстановить зону $82 000 не позволила ралли преодолеть уровень, который сделал бы недавнюю слабость похожей на обычную консолидацию.

Эти уровни теперь несут макроэкономический смысл. Удержание около $76 000 – $77 000 на фоне продолжающегося оттока ETF и сохранения высокой доходности казначейских облигаций будет свидетельствовать о том, что структурный спрос все еще поглощает давление.

Это не разрешит спор о «цифровом золоте», но покажет, что покупатели готовы защищать BTC, даже когда история о снижении ставок теряет силу.

Прорыв отправит другой сигнал. Он сделает недавний отток ETF менее похожим на тактическое колебание и более похожим на канал передачи давления с рынка облигаций в Биткоин.

В таком варианте истории BTC торгуется не столько как простой хедж от инфляции, сколько как ликвидный актив, чей маржинальный покупатель все еще чувствителен к тем же силам, которые движут акциями, кредитами, долларом и казначейскими облигациями.

Это неудобная часть интеграции Биткоина в мейнстрим. Оболочка ETF принесла на рынок не только больше капитала.

Она сделала Биткоин более сопоставимым со всем остальным, чем может владеть портфель. Когда казначейские облигации предлагают более высокую доходность, а доллар растет, BTC должен обосновать свое место в портфелях, не полагаясь только на обещание будущего смягчения ликвидности.

Это не отменяет долгосрочного аргумента Биткоина о дефиците. Рынок, обеспокоенный инфляцией, дефицитом и суверенным долгом, все еще может оставить место для актива с фиксированным предложением.

Но этот аргумент легче отстаивать на протяжении лет, чем в течение торговых дней. В краткосрочной перспективе ETF, доходности и доллар устанавливают тест.

Следующий сигнал — станут ли оттоки закономерностью

Одно повышение ставки в декабре не сломает Биткоин автоматически. Более практичное предупреждение заключается в том, что рынок начал ценообразование наказания до того, как многие держатели закончили позиционирование для смягчения.

Это делает следующие несколько точек данных необычайно важными. Если ценообразование FedWatch останется выше отметки 50% для декабрьского повышения ставки, макроэкономическое давление останется актуальным.

Если доходность казначейских облигаций или доллар продолжат расти, порог для владения BTC останется высоким. Если отток ETF продолжится, канал институционального спроса, который поддерживал мейнстримное принятие Биткоина, будет выглядеть более циклическим, чем ожидали многие быки.

Обратный путь все еще возможен. Снижение доходности, ослабление доллара или возвращение притоков в ETF быстро ослабят медвежью интерпретацию.

Восстановление зоны $82 000 также изменит тон, особенно если это произойдет на фоне сохраняющихся высоких шансов на повышение ставки.

На данный момент Биткоин застрял между двумя утверждениями о том, чем он стал. Одно гласит, что BTC в эпоху ETF созревает до макроактива, который может пережить ястребиное переоценивание ФРС, потому что структурный спрос глубже, чем раньше.

Другое утверждает, что новый канал доступа сделал Биткоин более подверженным той же математике распределения, которая управляет обычными рисковыми активами.

Рынок сейчас проверяет оба утверждения в режиме реального времени. Фьючерсная кривая ФРС, которая перестала ценообразовать смягчение и начала ценообразовать возобновление ужесточения, превратила зону Биткоина от $76 000 до $77 000 в место, где тезис эпохи ETF должен доказать свою устойчивость.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Liam 'Akiba' Wright