Биржа B3 зарегистрировала первую гарантированную внебиржевую гибкую опцию, привязанную к криптоиндексному ETF Hashdex, HASH11, в сделке между Inter и XP.

Клиринговая палата B3 выступила центральным контрагентом по сделке, поместив подверженность риску, связанную с крипто-ETF, в ту же бэк-офисную систему, которая обрабатывает кредитный риск контрагента, маржирование, клиринг и расчеты.

Это тот инфраструктурный уровень, который Уолл-стрит все еще просит регуляторов США открыть для токенизированных активов.

BlackRock представила ответ на инициативу CFTC по токенизированному обеспечению в 2025 году, утверждая, что токенизированные фонды денежного рынка и стейблкоины должны иметь право использоваться как на клиринговых, так и на неклиринговых рынках деривативов.

Наиболее конкретная версия этой сделки появилась за рубежом в апреле 2026 года, когда Standard Chartered разработала структуру, которая позволила институциональным клиентам OKX вносить токенизированный казначейский фонд BlackRock, BUIDL, в качестве обеспечения, при этом Standard Chartered сохраняла право хранения активов.

HASH11 послужил базовым активом гибкой опции, что структурно отличается от позиции обеспечения по марже, которую BlackRock просит регуляторов США открыть для токенизированных активов.

Оба шага сосредоточены на том, как криптосвязанные активы интегрируются в механизмы клиринга, расчетов и управления рисками.

| Рынок | Развитие | Роль актива | Инфраструктурный уровень | Значение |

|---|---|---|---|---|

| Бразилия / B3 | Гарантированная внебиржевая гибкая опция, привязанная к HASH11 | Базовый актив | ЦК, маржирование, клиринг, расчеты | Подверженность риску, связанная с крипто-ETF, входит в регулируемую инфраструктуру деривативов |

| США / BlackRock | Токенизированные фонды денежного рынка и стейблкоины на рынках деривативов | Обеспечение / маржа | Системы обеспечения для клиринговых и неклиринговых деривативов | Уолл-стрит добивается принятия токенизированных активов в рабочие процессы управления рисками |

| Зарубежный пример | Структура обеспечения Standard Chartered / OKX / BUIDL | Внесенное обеспечение | Хранение + институциональное управление обеспечением | Демонстрирует появление модели токенизированного обеспечения за пределами нормативного регулирования США |

Гибкая опция HASH11 настраивается по сроку погашения, цене исполнения, количеству, премии и опциональным функциям, таким как барьеры или лимитеры.

6 мая B3 начала принимать фонды инвестиций в недвижимость в качестве приемлемого обеспечения для операций, гарантированных ЦК, доведя пул приемлемого обеспечения примерно до 146 миллиардов долларов. В список обеспечения B3 уже входят квоты бразильских биржевых ETF в соответствии со стандартными критериями приемлемости.

Оба решения — расширение приемлемого обеспечения и введение HASH11 в качестве базового актива дериватива — демонстрируют, как B3 расширяет типы активов, входящих в ее регулируемую систему клиринга и расчетов.

Почему Бразилия заслужила этот момент

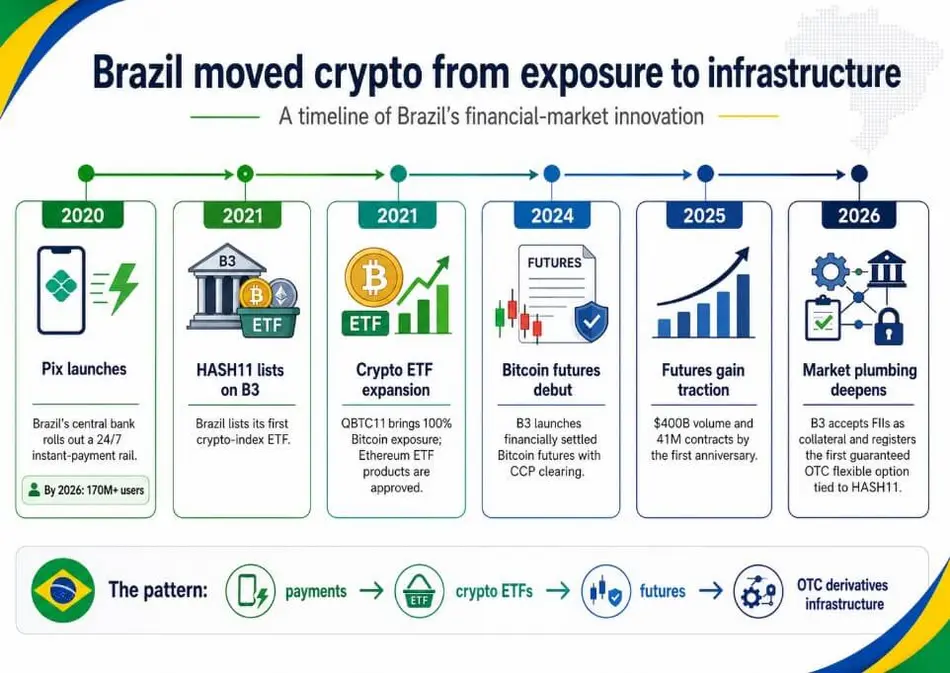

Способность Бразилии провести эту сделку основана на финансовой системе, которая неоднократно внедряла инфраструктурные инновации до того, как более крупные рынки завершили их обсуждение, самым ярким примером чего является Pix.

Центральный банк Бразилии запустил круглосуточную систему мгновенных платежей в 2020 году, и к 2024 году Pix обработал более 5 триллионов долларов и превзошел наличные, дебетовые и кредитные карты как основной способ оплаты в Бразилии.

К 2026 году сеть охватила более 170 миллионов пользователей примерно в 900 участвующих учреждениях, а Banco do Brasil начала обеспечивать платежи Pix в Аргентине.

Рекорд с крипто-ETF следовал той же траектории: Hashdex запустила то, что Nasdaq назвала первым в мире крипто-ETF на Бермудской фондовой бирже в феврале 2021 года, а B3 листинговала HASH11 в апреле 2021 года как первый в Бразилии криптоиндексный ETF.

QBTC11 начал торговаться на B3 в июне 2021 года как первый ETF биржи со 100% подверженностью Биткоину. QR Asset продвигала QSOL11 как первый в мире спотовый Solana ETF, а Бразилия одобрила продукты Ethereum ETF в 2021 году, за годы до того, как спотовые Ethereum ETF в США стали стандартной рыночной инфраструктурой.

Фьючерсы на Биткоин дебютировали на B3 в апреле 2024 года с финансовым расчетом, и фондовая биржа выступила в роли ЦК. К первой годовщине объем торгов в 400 миллиардов долларов и 41 миллион контрактов закрепили продукт как функционирующий рынок хеджирования, при этом нерезидентные инвесторы обеспечили 53% участия, физические лица — 39%, а фонды — 7%.

Что видит в этом Уолл-стрит

Обеспечение, клиринг, маржа и расчеты — это системы, которые позволяют институтам хеджировать, использовать кредитное плечо и управлять рисками в масштабе, что представляет собой следующую фазу крипто-адаптации.

Именно этот инфраструктурный уровень BlackRock пытается модернизировать в Вашингтоне, и именно здесь Бразилия строит в течение четырех лет.

Когда BlackRock утверждает, что токенизированные активы должны быть допущены в системы обеспечения деривативов, это означает, что криптосвязанные финансовые продукты достаточно зрелы для работы в инфраструктуре управления рисками, и опыт Бразилии эмпирически это подтверждает.

B3 имеет ЦК, системы маржирования и расчетов, фьючерсы на криптовалюты с объемом 400 миллиардов долларов и теперь гарантированную внебиржевую гибкую опцию, привязанную к крипто-ETF, в рамках одного и того же клирингового стека.

Инновационный стек Бразилии, включающий Pix для платежей, B3 для биржевой и внебиржевой рыночной инфраструктуры, крипто-ETF для регулируемой подверженности риску и фьючерсы на Биткоин для хеджирования, функционирует как единое целое, а не как разрозненные ставки.

Насколько глубоко проникает эта “сантехника”

В оптимистичном сценарии инфраструктурный стек B3 станет эталонной моделью того, как криптосвязанные активы могут перейти в регулируемую клиринговую систему, больше крипто-базовых активов войдет в состав внебиржевых гибких опционов, а меню обеспечения расширится.

Измеримый порог, например, если номинал криптосвязанных внебиржевых сделок достигнет 1%–5% от объема гарантированных гибких опционов B3 в течение следующих 12–24 месяцев, подтвердит, что опцион HASH11 перешел от разовой институциональной сделки к функционирующему сегменту рынка.

| Сценарий | Что произойдет дальше | Наблюдаемый сигнал | Следствие для статьи |

|---|---|---|---|

| Оптимистичный | Больше крипто-базовых активов войдет в состав внебиржевых гибких опционов; меню обеспечения расширится | Номинал криптосвязанных внебиржевых сделок достигнет 1%–5% от объема гарантированных гибких опционов B3 | Бразилия станет эталоном для регулируемой инфраструктуры криптодеривативов |

| Базовый | Опционы HASH11 повторятся, но останутся ориентированными на институционалов | Несколько новых сделок, в основном индивидуальных | Бразилия опережает, но адаптация идет постепенно |

| Пессимистичный | Ограничения ликвидности, волатильности и маржи ограничат расширение | Пул обеспечения по-прежнему доминирует федеральный долг Selic | Криптовалюта останется в основном в обертках, а не в основной рыночной инфраструктуре |

| Черный лебедь | Рыночный шок или регуляторная осторожность приведут к ужесточению критериев приемлемости | Более высокие дисконты, меньше приемлемых продуктов, более медленное одобрение | Нарратив крипто-инфраструктуры застопорится |

В пессимистичном сценарии более 82% пула обеспечения B3 в размере 146 миллиардов долларов по состоянию на май 2026 года составлял федеральный долг Selic, а криптосвязанная подверженность риску несет характеристики ликвидности и волатильности, которые работают против нее в основном стеке обеспечения, где требования к марже и дисконты являются связующим ограничением.

Если регуляторная осторожность ужесточит критерии приемлемости или ликвидность окажется низкой, внебиржевая опция HASH11 останется продуктом для индивидуальных институциональных сделок, а криптовалюта останется в инвестиционных обертках.

Бразилия заложила основу для этой инфраструктурной гонки, позволив финансовым инновациям быстро перейти от эксперимента к функционирующей рыночной инфраструктуре, в то время как BlackRock все еще отстаивает свою регуляторную позицию в Вашингтоне.

Разрыв между тем, куда хочет прийти Уолл-стрит, и тем, где Бразилия уже находится, продолжает расти.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos