Последняя отчетность Canaan также выявила новый раскол среди самых известных поставщиков оборудования для майнинга Биткоина: компания, продающая майнинговые машины, отчиталась о значительно более слабом квартале, в то время как ее собственные криптоактивы стало труднее игнорировать.

Производитель ASIC-майнеров сообщил, что выручка в первом квартале 2026 года упала до 62,7 млн долларов США по сравнению с 196,3 млн долларов США в предыдущем квартале и 82,8 млн долларов США годом ранее.

Чистый убыток компании увеличился до 88,7 млн долларов США с 85,0 млн долларов США в четвертом квартале, в то время как скорректированная EBITDA без учета GAAP почти удвоилась, составив 76,3 млн долларов США по сравнению с 40,5 млн долларов США.

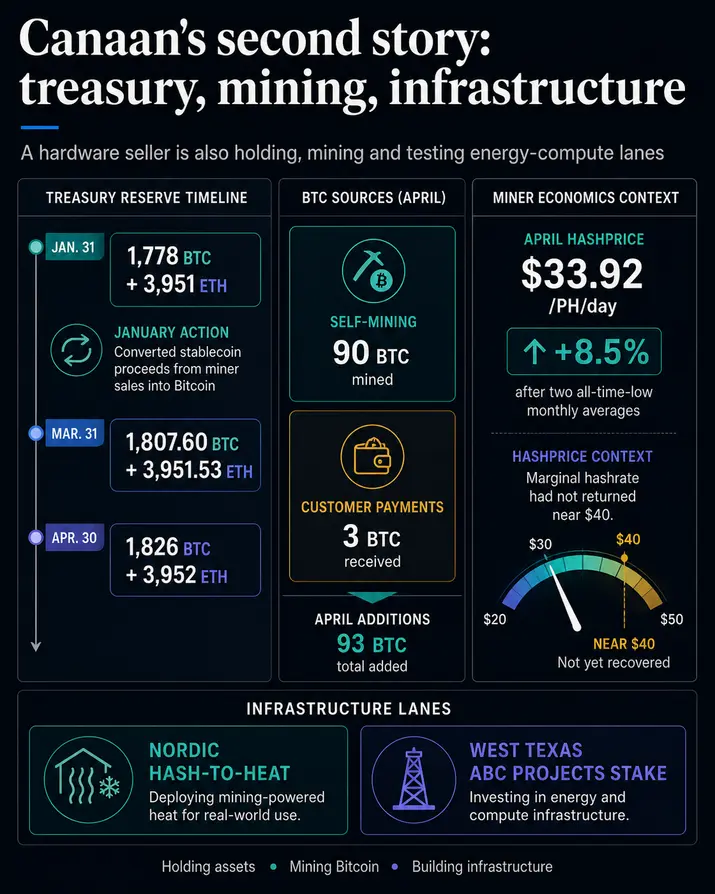

В то же время на конец марта Canaan располагала 1807,60 BTC и 3951,53 ETH — рекордным крипторезервом для компании.

По ценам CryptoSlate на 22 мая, составлявшим примерно 77 200 долларов США за BTC и 2 100 долларов США за ETH, этот запас стоил около 148 миллионов долларов США на спотовом рынке до учета бухгалтерских операций, дебиторской задолженности или ограничений ликвидности.

В этом и заключается напряжение квартала. Canaan по-прежнему продает машины, обеспечивающие майнинг Биткоина, но отчетные цифры все больше представляют ее как компанию со слабым аппаратным циклом с одной стороны и растущим балансом, связанным с BTC, с другой. Снижение также отразило ослабление спроса на майнинг Биткоина на фоне ужесточения экономики майнеров.

| Показатель | Q1 2026 | Контекст |

|---|---|---|

| Общая выручка | $62.7 млн | Снижение по сравнению с $196.3 млн в Q4 2025 |

| Выручка от продуктов | $42.9 млн | Снижение по сравнению с $164.9 млн в Q4 2025 |

| Выручка от майнинга | $19.1 млн | Снижение по сравнению с $30.4 млн в Q4 2025 |

| Чистый убыток | $88.7 млн | Больше, чем $85.0 млн в Q4 2025 |

| Крипторезерв | 1,807.60 BTC и 3,951.53 ETH | Рекордный уровень на 31 марта 2026 г. |

| Прогноз выручки на Q2 | $35 млн – $45 млн | Ниже выручки Q1 |

Аппаратный цикл — точка давления

Сегмент продуктов Canaan демонстрирует, почему выручку от оборудования, экономику майнеров и подверженность резервов необходимо рассматривать в совокупности. Продажи ASIC-майнеров упали до 42,9 млн долларов США с 164,9 млн долларов США в четвертом квартале 2025 года.

Компания заявила, что снижение отражает меньшую проданную вычислительную мощность и более низкую среднюю цену продажи, что она связала с ужесточением рыночного спроса после падения цены Биткоина.

Эта формулировка важна, поскольку производители ASIC находятся выше по цепочке по отношению к экономике майнеров. Когда майнеры уверены, что новое оборудование окупит свои затраты, заказы на оборудование могут ускорить получение выручки.

Когда затраты на электроэнергию, сложность, финансирование или давление на хешпрайс сжимают маржу, спрос на новое оборудование может быстро ослабнуть.

Сравнение первого квартала для Canaan также содержало специфический для компании шум. Четвертый квартал выиграл от крупного заказа от клиента из США, что сделало последовательное снижение более резким.

Однако формулировка о спросе в отчете за первый квартал все еще указывает на более широкую проблему: линейка оборудования отразила как более слабый спрос на единицы продукции, так и более низкие средние цены.

За пределами Canaan экономика майнеров все еще восстанавливалась после сложного периода. Обзор Hashrate Index за апрель 2026 года показал, что средний долларовый хешпрайс вырос на 8,5% до 33,92 доллара США за PH в день после двух месячных средних значений, близких к историческому минимуму.

Даже при возвращении хешпрайса к отметке около 40 долларов США в начале мая, фирма заявила, что маржинальный хешрейт не вернулся в сеть.

Собственное освещение майнинга CryptoSlate отслеживало то же давление с другого ракурса. Ранее в этом году майнеры не спешили возвращать машины в онлайн после скачка цен, что подчеркивает, что спотовый BTC сам по себе не определяет прибыльность установки.

Важны цена электроэнергии, сложность, эффективность оборудования и ликвидность баланса.

Для Canaan это превращает строку выручки от продуктов в основной сигнал. Компания имеет два связанных фактора воздействия: движение цены Биткоина и готовность майнеров оправдать новые капитальные затраты на оборудование.

Первый квартал показал, что спрос еще не был достаточно сильным, чтобы поглотить операционную базу продавца оборудования.

Резерв — противовес

Другая сторона истории заключается в том, что биткоин-резерв и активы ETH Canaan продолжали расти.

В январском обновлении о майнинге компания сообщила, что конвертировала поступления от продажи стейблкоинов от продаж майнеров в Биткоин, что помогло ее резерву достичь 1778 BTC и 3951 ETH на конец того месяца.

К 31 марта, согласно результатам первого квартала, было 1807,60 BTC и 3951,53 ETH. После закрытия квартала Canaan сообщила, что ее апрельские операции добавили 90 BTC от собственного майнинга и 3 BTC от платежей клиентов, доведя баланс до 1826 BTC и 3952 ETH к 30 апреля.

Этот механизм меняет восприятие квартала. Криптобаланс Canaan теперь отражает текущие операционные решения наряду с ее унаследованными активами.

Часть поступлений от продажи майнеров была переведена в Биткоин, а собственный майнинг продолжает добавлять BTC, даже несмотря на падение выручки от майнинга по сравнению с четвертым кварталом.

Это различие важно. Чистый поставщик ASIC зависит от спроса клиентов на оборудование. Майнер зависит от операционной эффективности, цен на электроэнергию, хешпрайса и производства Биткоина.

Держатель казначейства зависит от рыночной стоимости активов, которыми он владеет. Теперь Canaan имеет элементы всех трех, что затрудняет интерпретацию ее заявленной слабости через единую призму.

Операционный убыток остается контраргументом. Компания сообщила о чистом убытке в размере 88,7 млн долларов США в первом квартале и спрогнозировала выручку во втором квартале всего в 35–45 млн долларов США, что ниже и без того слабого результата первого квартала.

Этот прогноз означает, что баланс может стать большей частью повествования именно потому, что отчет о прибылях и убытках еще не показывает восстановления.

Оценка спотовой стоимости криптоактивов Canaan примерно в 148 миллионов долларов США также требует сдержанности. Она полезна для масштаба, в то время как рыночная стоимость отличается от балансовой стоимости Canaan, а мотив инвестора остается недоказанным.

Без доказательств рыночной капитализации и цены акций более точным утверждением является то, что казначейство теперь достаточно существенно, чтобы занять место в начале истории.

Инфраструктура дает Canaan третий путь

Отчетность Canaan за первый квартал также продвигала более широкое инфраструктурное сообщение. Компания выделила свое развертывание по преобразованию тепла из хеша в Северной Европе и долю в проектах West Texas ABC, которые ближе к энергетической и вычислительной инфраструктуре, чем к традиционным продажам оборудования.

Эти детали должны находиться за основными цифрами, но они помогают объяснить, почему Canaan смотрит дальше следующего цикла заказов на ASIC.

Публичные майнеры уже были вовлечены в стратегии, связанные с энергетикой, хостингом, ИИ или высокопроизводительными вычислениями, по мере того как маржа майнинга сжимается. CryptoSlate освещал, как публичные майнеры избавляются от рекордных запасов BTC и переключаются на ИИ для навигации на рынке после халвинга.

Версия Canaan отличается тем, что она находится выше по цепочке. Она продает майнерам, имеет собственную майнинговую экспозицию, владеет растущим криптопортфелем и тестирует инфраструктурные проекты, связанные с энергетикой.

Эта комбинация может помочь компании, если спрос на оборудование останется слабым, но это также усложняет инвестиционную историю. Покупатель акций Canaan оценивает продажи ASIC, подверженность цене Биткоина, собственный объем майнинга и способность руководства превратить инфраструктурные проекты в устойчивую выручку.

Именно эта сложность не позволяет рассматривать квартал как простую историю провала по сравнению с ожиданиями. Клиенты Canaan испытывают давление, выручка от ее продуктов резко упала, и в то же время ее собственный криптобаланс стал более заметным.

Продавец майнинговых машин становится все более подверженным риску актива, для производства которого эти машины предназначены.

Следующий тест прост: стабилизируются ли выручка и цены на продукцию во втором квартале настолько, чтобы Q1 выглядел как слабый переходный квартал, или управляемое снижение подтолкнет историю дальше в сторону экспозиции на казначейство, собственный майнинг и инфраструктуру.

Если спрос клиентов улучшится, Canaan по-прежнему можно рассматривать в первую очередь как циклического поставщика ASIC с растущим балансом BTC и ETH. Если выручка последует прогнозу снижения, а криптоактивы продолжат расти, у рынка будет больше оснований рассматривать компанию как гибрид: частично продавец оборудования, частично майнер, частично казначейство Биткоина и частично оператор в сфере энергетики и вычислений.

На данный момент полученные данные подтверждают напряженность, а не однозначный вердикт. Первый квартал показал ослабление аппаратного бизнеса, увеличение убытков, снижение выручки от майнинга и рост крипторезерва.

Эта комбинация делает Canaan одним из самых наглядных примеров того, как меняется торговля Биткоин-майнингом: даже компания, продающая кирки и лопаты, все больше несет на себе риск актива, с которым ежедневно сталкиваются ее клиенты.

Компания по-прежнему в значительной степени зависит от спроса на оборудование для майнинга Биткоина, даже несмотря на рост ее казначейской экспозиции. Более широкий вопрос после этой отчетности Canaan заключается в том, сможет ли рост казначейства компенсировать ослабление спроса на оборудование.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Liam 'Akiba' Wright