Два спотовых ETF на Sui начали торговаться на американских рынках 18 февраля. SUIS от Canary котируется на Nasdaq, а GSUI от Grayscale — на NYSE Arca.

Оба продукта предлагают доступ к Sui, блокчейну первого уровня, позиционируемому как высокопроизводительная альтернатива Ethereum, с возможностью стейкинга.

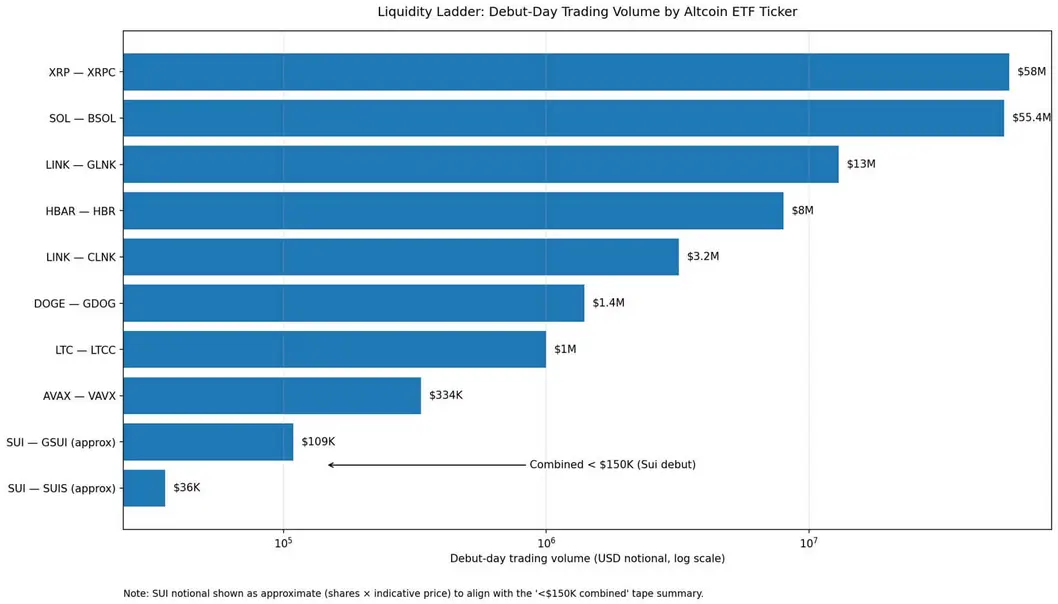

К концу первой торговой сессии GSUI провел около 8 000 акций. SUIS торговался на уровне примерно 1 468 акций. Общий номинальный объем составил менее 150 000 долларов — показатель настолько низкий, что он едва отразился в ленте торгов.

В то время как Solana BSOL дебютировал с объемом торгов в $55,4 млн в первый день в октябре 2025 года, а XRPC от XRP открылся примерно на $58 млн месяц спустя, двойной запуск Sui с трудом сумел генерировать ликвидность, эквивалентную одной крупной институциональной блочной сделке.

Контраст выявляет структурную реальность: чем дальше актив находится от вершины рейтинга рыночной капитализации, тем сложнее ему привлечь активность на вторичном рынке. Это происходит даже при идентичных регуляторных условиях, листинге на бирже и репутации эмитента.

Лестница ликвидности

Объем торгов в день дебюта представляет собой четкий снимок готовности инвесторов.

Он отражает, сколько маркет-мейкеров готовы обеспечивать ликвидность, сколько консультантов уверены в рекомендации инвестиций, сколько розничных платформ prominently демонстрируют тикер и какой естественный двусторонний поток существует с момента открытия торгов.

Класс альткоин-ETF теперь имеет достаточное количество запусков, чтобы выявить четкую сегментацию.

На вершине Solana и XRP имеют десятки миллионов долларов объема торгов в первый день. BSOL от Bitwise провел $55,4 млн 28 октября. XRPC от Canary достиг примерно $58 млн 13 ноября.

Эти цифры отражают ликвидность институционального уровня: узкие спреды, активное маркет-мейкинг и достаточный поток для поглощения крупных заявок без существенного колебания рынка.

Средний уровень демонстрирует большее разнообразие. Chainlink ETF (GLNK) от Grayscale, по сообщениям, сгенерировал около 13 миллионов долларов объема торгов в первый день 2 декабря.

Конкурирующий продукт Chainlink (CLNK) от Bitwise провел примерно 3,2 миллиона долларов в номинальном выражении 14 января.

Затем идет обрыв. Фонд Litecoin (LTCC) от Canary привлек около 1 миллиона долларов, в то время как его ETF Hedera (HBR) стал исключением, показав около 8 миллионов долларов в свой дебют в октябре.

ETF Dogecoin (GDOG) от Grayscale торговался на уровне около 1,4 миллиона долларов 24 ноября. Продукт Avalanche (VAVX) от VanEck принес примерно 334 000 долларов 26 января.

Совокупный запуск Sui находится значительно ниже этой базовой линии.

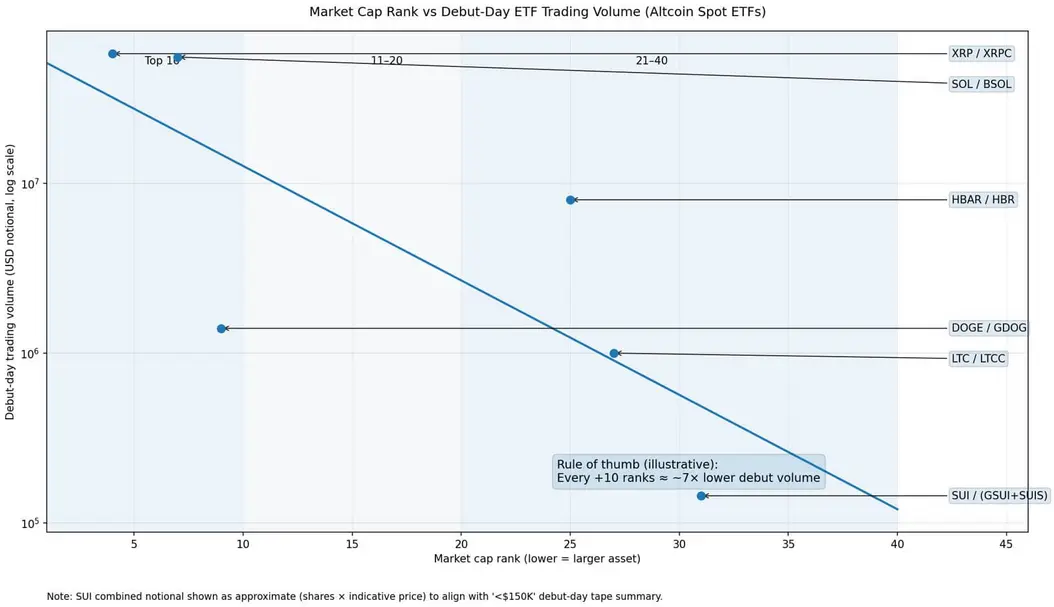

Рейтинг рыночной капитализации тесно коррелирует с ликвидностью в дебютный день. XRP находится на 4-м месте, Solana — на 7-м, а Dogecoin — на 9-м. Hedera занимает 25-е место, Litecoin — 27-е, а Sui — 31-е.

Грубая количественная оценка предполагает, что каждые 10 позиций в рейтинге вниз соответствуют примерно 7-кратному снижению объема торгов в первый день. На 30-й позиции предполагаемый объем дебюта падает до низких шестизначных цифр, где и оказался Sui.

Dogecoin несколько усложняет картину. Несмотря на место в топ-10 по рыночной капитализации, объем дебютных торгов GDOG в 1,4 миллиона долларов находится ближе к нижней категории.

Важны не только размер, но и узнаваемость, инфраструктура дистрибуции, комфорт консультантов и торговая культура. Рыночная капитализация привлекает внимание, дистрибуция — объем.

Почему объем падает

Регистрация ETF — это недорого и административно просто. Эмитенты подают заявки, биржи одобряют, тикеры становятся активными.

Однако ничто из этого не заставляет консультационные платформы, модельные портфели или интерфейсы розничных брокеров включать продукт. Дистрибуция зарабатывается через обучение, маркетинговые расходы, интеграцию на бэк-офис и маховик ликвидности, где ранний объем привлекает капитал маркет-мейкеров, что сужает спреды, что, в свою очередь, привлекает больше потоков.

Этот маховик не раскручивается для большинства запусков. Маркет-мейкеры, которые обрабатывают более 99% вторичных ETF-транзакций согласно исследованию VettaFi, зарабатывают на потоке и эффективности хеджирования.

Для ETF на один токен альткоина вопрос заключается в следующем: насколько чисто я могу хеджировать эту экспозицию в течение дня? Для Solana или XRP ответ «очень чисто», поскольку существуют глубокие книги заявок на нескольких площадках, надежные фьючерсные рынки и институциональные кредитные подразделения.

Для Sui хеджирование становится более дорогостоящим, захват спреда — менее надежным, а обязательства по капиталу — труднее обосновать.

Объем торгов ETF не равен ликвидности ETF.

JPMorgan утверждает, что низкий биржевой объем не автоматически сигнализирует о риске ликвидности, поскольку механизмы создания и погашения позволяют маркет-мейкерам получать ликвидность непосредственно из базового актива.

Но низкий объем все же имеет значение для мелких тактических ордеров и восприятия инвесторами.

ETF.com отмечает, что спреды, как правило, уже при активном объеме торгов. Слабые ежедневные биржевые ленты сигнализируют об отсутствии внимания, ограниченности естественного двустороннего потока и плохом имидже.

Даже если искушенные трейдеры могут получить доступ к ликвидности через паи для создания/погашения, розничные инвесторы видят широкие спреды и низкие объемы и отходят в сторону.

Стена дистрибуции

Дебют Sui выявляет не проблему самого Sui. Это потолок того, насколько низко по лестнице рыночной капитализации реально может достичь дистрибуция ETF.

Инфраструктура, которая сделала ETF Solana функциональными, существует и для Sui. Процесс регуляторного одобрения был идентичен. Отсутствует лишь спрос инвесторов в достаточном объеме для создания устойчивой ликвидности.

Этот спрос не масштабируется линейно с рыночной капитализацией. Он концентрируется вокруг активов, которые институциональные аллокаторы и розничные платформы считают «безопасными для комитета».

Solana и XRP имеют такой статус, построенный годами венчурного финансирования, листингов на биржах и регуляторной устойчивости. Chainlink занял нишу «инфраструктурной ставки». Hedera выигрывает от брендинга корпоративного управления. Litecoin торгуется на ностальгии.

Sui, несмотря на сильные технические фундаментальные показатели, не достиг такого уровня институционального доверия. Оболочка ETF не может создать спрос, которого нет на вышестоящем уровне.

Перспектива заключается в структуре рынка в виде гантели.

Небольшое количество альткоин-ETF, вероятно, три-пять продуктов, достигнет реальной ликвидности и институционального принятия. Все остальное станет торгуемым, но «тонким»: функциональным для нишевых аллокаторов, но не конкурентоспособным с топ-уровнем по спредам, объему или вниманию консультантов.

Эта динамика не уникальна для криптоиндустрии. Обзор ETF от Morningstar за 2025 год выделяет длинный хвост субстандартных продуктов по всей более широкой вселенной фондов, с постоянными закрытиями фондов, которые не привлекают активы или торговый интерес.

Рынок крипто-ETF воспроизводит эту модель быстрее, сжатый быстрым темпом запусков и узкой инфраструктурой дистрибуции.

JPMorgan прогнозировал, что альткоин-ETF могут привлечь 14 миллиардов долларов активов в течение первых шести месяцев, причем значительная часть будет вложена в продукты, ориентированные на Solana. Этот прогноз отражает потенциал привлечения активов, а не гарантированный объем торгов, но подчеркивает риск концентрации.

Даже в оптимистичном сценарии большая часть капитала будет направлена в первые несколько имен.

| Базовый актив | Тикер | Дата запуска | Биржа | Объем торгов в день дебюта | Ранг капитализации | Уровень |

|---|---|---|---|---|---|---|

| XRP | XRPC | 13.11.2025 | — | ~$58.0M (номинальный) | #4 | Топ |

| SOL | BSOL | 28.10.2025 | — | $55.4M (номинальный) | #7 | Топ |

| LINK | GLNK | 02.12.2025 | — | ~$13.0M (номинальный, отчет) | — | Средний |

| HBAR | HBR | 28.10.2025 | — | ~$8.0M (номинальный, отчет) | #25 | Средний |

| LINK | CLNK | 14.01.2026 | — | ~$3.2M (номинальный) | — | Средний |

| DOGE | GDOG | 24.11.2025 | — | ~$1.4M (номинальный) | #9 | Длинный хвост |

| LTC | LTCC | 28.10.2025 | — | ~$1.0M (номинальный, отчет) | #27 | Длинный хвост |

| AVAX | VAVX | 26.01.2026 | — | ~$334K (номинальный, отчет) | — | Длинный хвост |

| SUI | GSUI | 18.02.2026 | NYSE Arca | ~8,000 акций (примерно ~$109K номинал) | #31 | Длинный хвост |

| SUI | SUIS | 18.02.2026 | Nasdaq | 1,468 акций (примерно ~$35K номинал) | #31 | Длинный хвост |

Что будет дальше

Дебют Sui представляет собой тестовый случай того, что происходит, когда регуляторное одобрение встречается со слабой дистрибуцией.

Продукты существуют. Инфраструктура работает. Базовый актив достаточно ликвиден для поддержки создания и погашения паев.

Однако объем торгов отсутствует, а объем привлекает еще больший объем. Без ежедневной биржевой ленты спреды остаются широкими. Без узких спредов консультанты не рекомендуют инвестиции. Стена дистрибуции становится самоподдерживающейся.

На сильном крипторынке вся кривая объема может сместиться вверх.

Рост цен создает спекулятивную энергию, которая привлекает капитал в более рискованные имена, что генерирует больше потоков. Однако даже в этом сценарии наклон, вероятно, сохранится. Продукты высшего уровня по-прежнему привлекают большую часть дополнительного внимания.

Альтернативой является механизм отсева. Если в ближайшие три-шесть месяцев не будет зафиксировано устойчивой торговой активности, следует ожидать меньше последующих запусков, более широкие спреды, сокращение маркетинговых бюджетов и, в конечном итоге, риск закрытия для наименее активно торгуемых продуктов.

Таков обычный жизненный цикл субстандартных ETF.

Дебют Sui с объемом менее 150 000 долларов показывает, насколько сильно должна упасть ликвидность, прежде чем оболочка ETF перестанет иметь значение.

Структура та же. Регуляторное одобрение то же. Репутация эмитента та же. Изменился ранг актива в экономике внимания, и эта разница привела к снижению объема торгов в первый день в 300-400 раз по сравнению с Solana.

Дистрибуция — это сдерживающий фактор. Все остальное — инфраструктура.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos