Глава Circle Джереми Эллерир отверг предупреждения банковского сектора о том, что вознаграждения за использование стейблкоинов могут дестабилизировать традиционные финансы, назвав подобные опасения «абсолютно абсурдными» во время панельной дискуссии на Всемирном экономическом форуме в четверг.

Его заявления прозвучали на фоне растущей напряженности между криптоплатформами и банками из-за положений в готовящемся законопроекте о структуре рынка США.

Выступая на саммите в Давосе, Эллерир отстаивал траекторию роста индустрии стейблкоинов, отвечая на утверждения генерального директора Bank of America Брайана Мойнихана о том, что цифровые доллары, приносящие доход, могут спровоцировать массовый отток депозитов из коммерческих банков.

В рамках дискуссии, в которой также приняли участие первый заместитель директора-распорядителя Международного валютного фонда Дэн Кац и эксперт по вопросам финансирования развития Вера Сонгве, рассматривалась растущая роль стейблкоинов в глобальных платежах после принятия Закона GENIUS в прошлом году.

Банки предупреждают о «Параллельной банковской системе»

Руководители банков усилили лоббирование против программ вознаграждений за стейблкоины. Финансовый директор JPMorgan Джереми Барнум недавно предупредил, что процентные токены создают «параллельную банковскую систему, которая обладает всеми признаками банковской деятельности, включая нечто, очень похожее на процентный депозит, но без соответствующих мер пруденциальной защиты».

Совет общественных банкиров Американской банковской ассоциации также призвал Конгресс в начале этого месяца закрыть то, что он назвал «лазейкой», позволяющей эмитентам стейблкоинов косвенно финансировать доход через обменных партнеров.

Общественные банкиры предупредили, что масштабный отток депозитов может сократить кредитование малого бизнеса и покупателей жилья.

Эллерир возразил, что такие аргументы игнорируют историю финансовых рынков и искажают то, как стейблкоины функционируют в рамках нормативно-правовой базы.

«Вознаграждения, связанные с финансовыми продуктами, существуют в каждом балансе, который вы имеете по кредитной карте, которой пользуетесь», — сказал он, отметив, что эти стимулы помогают удержанию клиентов, не выполняя функции сдерживания денежно-кредитной политики.

Приводится прецедент с фондами денежного рынка

Глава Circle провел параллели с государственными фондами денежного рынка, которые, по утверждениям банковских групп, могли бы подорвать депозитную базу.

«Использовались точно такие же аргументы», — заявил Эллерир, указав, что около 11 триллионов долларов в фондах денежного рынка выросли, не препятствуя кредитной деятельности.

Он утверждал, что само кредитование сместилось в сторону частных кредитных рынков, при этом «подавляющее большинство роста ВВП в Соединенных Штатах» исторически финансировалось за счет формирования рынков капитала вокруг мусорных облигаций, а не банковского кредита.

Эллерир подчеркнул, что все основные нормы регулирования стейблкоинов (включая Закон GENIUS, европейский фреймворк MiCA, а также законы Японии, ОАЭ, Гонконга и Сингапура) прямо запрещают эмитентам стейблкоинов выплачивать проценты.

«Платежные стейблкоины» по закону определяются как денежные инструменты, используемые для расчетов, и требуют гарантий на уровне наличности под надзором центральных банкиров и мировых регуляторов.

Хотя Circle получает доход от резервов и партнерств по разделению выручки с такими платформами, как Coinbase, Binance и Visa, сама компания не может напрямую выплачивать проценты держателям токенов. Партнерские платформы могут предлагать вознаграждения на основе собственных коммерческих соглашений, но Эллерир утверждал, что это отражает программы лояльности в традиционных финансовых продуктах.

МВФ признает преимущества на фоне рисков

Дэн Кац из МВФ признал, что стейблкоины представляют «очень значительные потенциальные преимущества» для трансграничных платежей и финансовой доступности, отметив при этом риски, включая банковскую диспромежуточность и валютную суррогацию на развивающихся рынках.

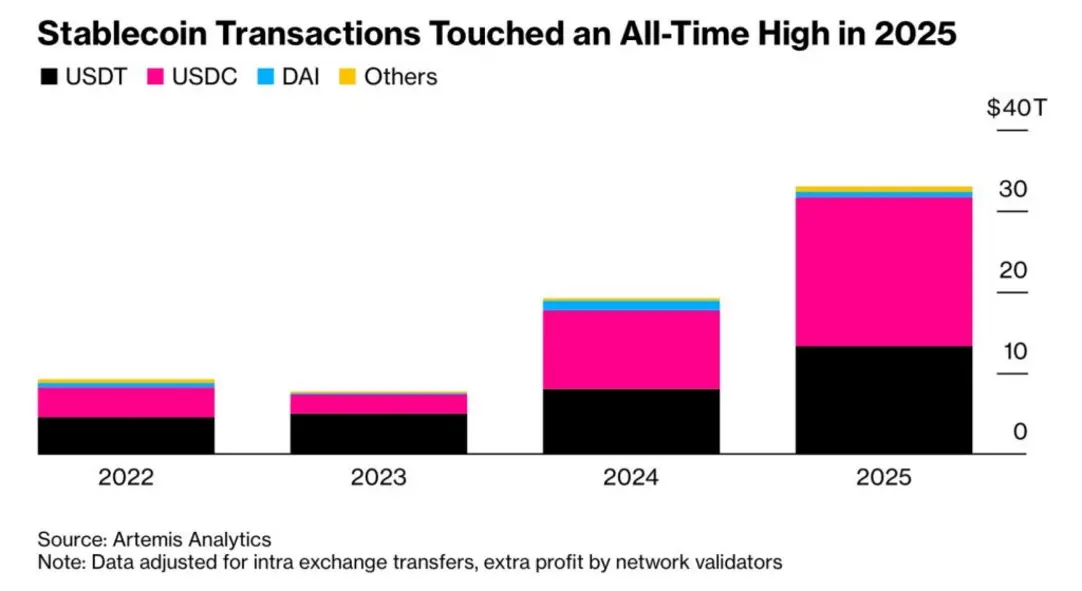

Объемы транзакций достигли 33 триллионов долларов в 2025 году, что на 72% больше, чем в предыдущем году, при этом USDC обработал 18,3 триллиона долларов, лидируя среди всех стейблкоинов по платежному потоку.

Кац подчеркнул важность международной регуляторной совместимости, заявив, что для полной реализации преимуществ стейблкоинов необходимы масштабирование и эффективные трансграничные рамки.

Он указал на конкурентное давление, которое стейблкоины оказывают на традиционные финансы и слабые фискальные режимы.

Сонгве подробно рассказала о преобразующем влиянии стейблкоинов в Африке, где средняя стоимость денежных переводов в размере 6% может снизиться до менее чем 1 доллара при цифровых долларовых переводах, которые завершаются за минуты, по сравнению с задержками расчетов в пять дней.

Учитывая, что 650 миллионов африканцев не имеют банковских счетов, а в 12–15 странах инфляция превышает 20%, стейблкоины предлагают сбережения в долларах США, доступные через смартфоны.

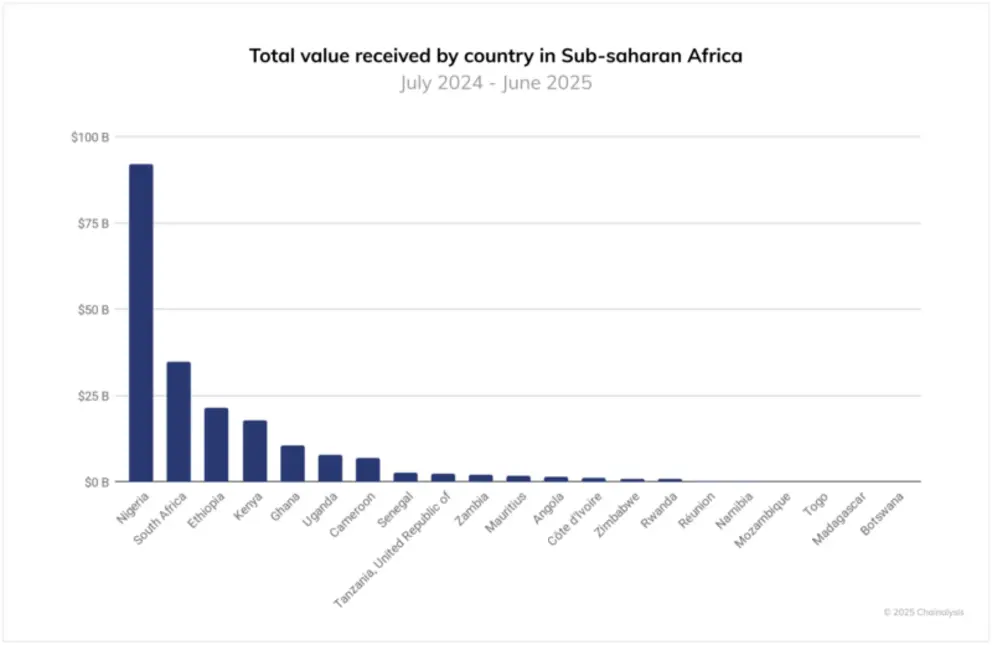

Египет, Нигерия и Эфиопия лидируют по внедрению в Африке, при этом большинство транзакций составляют менее 1 миллиона долларов, что указывает на активное использование малыми предприятиями.

Фактически, по данным Chainalysis, страны Африки к югу от Сахары получили свыше 205 миллиардов долларов в ончейн-стоимости, что примерно на 52% больше, чем в предыдущем году, в период с июля 2024 года по июнь 2025 года.

Однако Сонгве отметила, что 75% резервов стейблкоинов остаются номинированными в долларах США, что стимулирует разработку альтернатив, обеспеченных СДР, для снижения зависимости от доллара и повышения прозрачности незаконных финансовых потоков.

Эллерир подытожил, что стейблкоины должны оставаться «денежными инструментами, надежно контролируемыми, очень-очень безопасными деньгами», с эффективными системами доставки кредитов, построенными на их основе через протоколы децентрализованных финансов, которые могут быть «более безопасными, более прозрачными, более эффективными, более инклюзивными и более доступными в глобальном масштабе, чем то, что мы имеем сегодня с банковским кредитом».

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Anas hassan