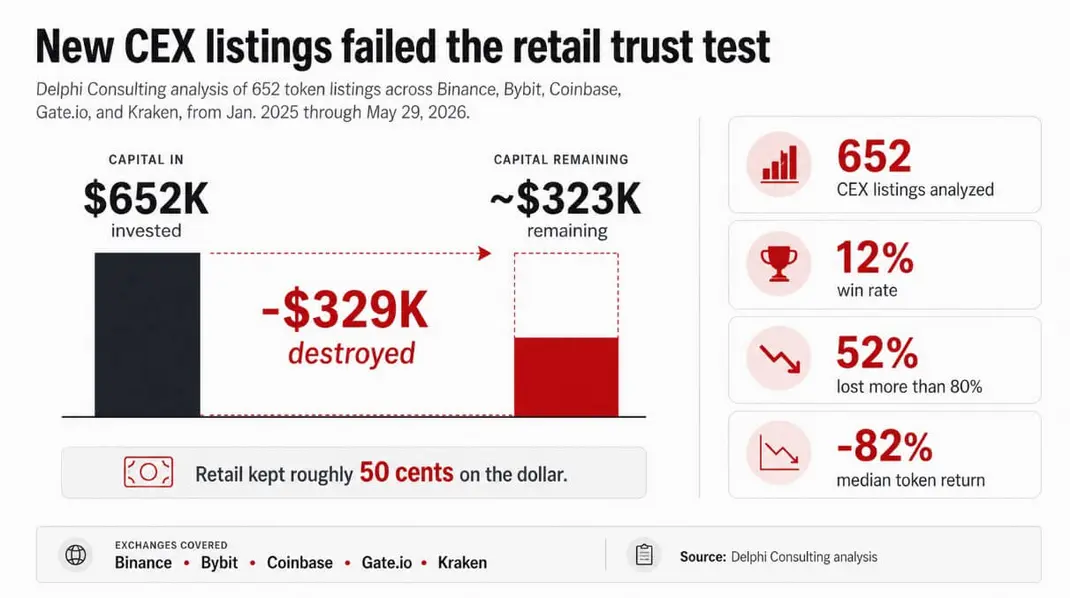

Анализ 652 листингов на централизованных биржах (CEX) с января 2025 года, проведенный Delphi Consulting, показал, что пользователь, купивший каждый новый токен на Binance, Bybit, Coinbase, Gate.io и Kraken, сохранил бы примерно 50 центов с каждого вложенного доллара.

Процент выигрышных сделок по всем листингам составил 12%, 52% токенов потеряли более 80% стоимости, а медианная доходность составила -82%. Токенизированные акции, по-видимому, являются ответом бирж на неудачные запуски токенов.

Kraken теперь предлагает более 100 токенизированных акций и ETF через свой продукт xStocks, с торговлей 24/5, минимальными суммами в $1 и поддержкой самостоятельного хранения.

Robinhood EU листингует более 2000 токенов акций, привязанных к Nvidia, Microsoft, Apple и Vanguard S&P 500, с минимальными суммами в €1 и доступом 24/5.

Coinbase предлагает торговлю акциями и ETF в том же приложении, что и криптовалютой, с нулевой комиссией, пополнением через USDC и дробными акциями по $1 для пользователей из США, с долгосрочным планом сделать токенизированные акции доступными по всему миру в качестве ончейн-обеспечения.

Общая распределенная стоимость токенизированных акций на всех платформах составила $1,48 млрд по состоянию на 1 июня, что на 39% больше за 30 дней, при объеме транзакций $4,2 млрд в месяц.

Что Binance Research видит как возможность

Binance Research сообщила, что владение акциями за пределами США в целом ниже 20% по сравнению с 62% американцев, владеющих акциями, объясняя этот разрыв доступом к инфраструктуре.

Тот же отчет прогнозирует, что криптобиржи могут направить $2 триллиона инкрементального капитала и привлечь почти 300 миллионов новых пользователей на мировые рынки акций к 2031 году при базовом сценарии, с ростом до $5 триллионов годового инкрементального акционерного капитала при оптимистичном сценарии.

Некоторые акции, связанные с циклом ИИ, торговались выше $1000 за акцию в периоды, когда средняя месячная заработная плата в некоторых частях Африки и Южной Азии составляла менее $300, что делало владение одной акцией недоступным без дробных долей.

Binance утверждает, что стейблкоины могут снизить средние затраты на вывод средств за границу на 3,6% и около $40 за транзакцию, а связанные с TradFi бессрочные контракты уже составляют примерно 10% объема торгов стейблкоинами, позиционируя стейблкоины как инфраструктуру доступа к общему рынку.

| Положение Binance Research | Почему это важно для токенизированных акций |

|---|---|

| Владение акциями за пределами США в целом ниже 20% против 62% в США | Большой разрыв в доступе для пользователей развивающихся рынков |

| Почти 300 млн потенциальных новых пользователей к 2031 году | Криптобиржи становятся глобальными брокерскими шлюзами |

| $2 трлн инкрементального капитала при базовом сценарии к 2031 году | Токенизированные акции становятся ключевым продуктом для финансового доступа |

| $5 трлн годового инкрементального акционерного капитала при оптимистичном сценарии | Потенциал роста, если крипторельсы станут нормализованной акционерной инфраструктурой |

| Стейблкоины могут снизить затраты на вывод средств на 3,6% / ~$40 за транзакцию | Стейблкоины становятся брокерской наличностью, а не только обеспечением для криптоторговли |

| Связанные с TradFi бессрочные контракты составляют ~10% объема торгов стейблкоинами | Спрос на некриптовалютные активы уже проявляется на крипторынках |

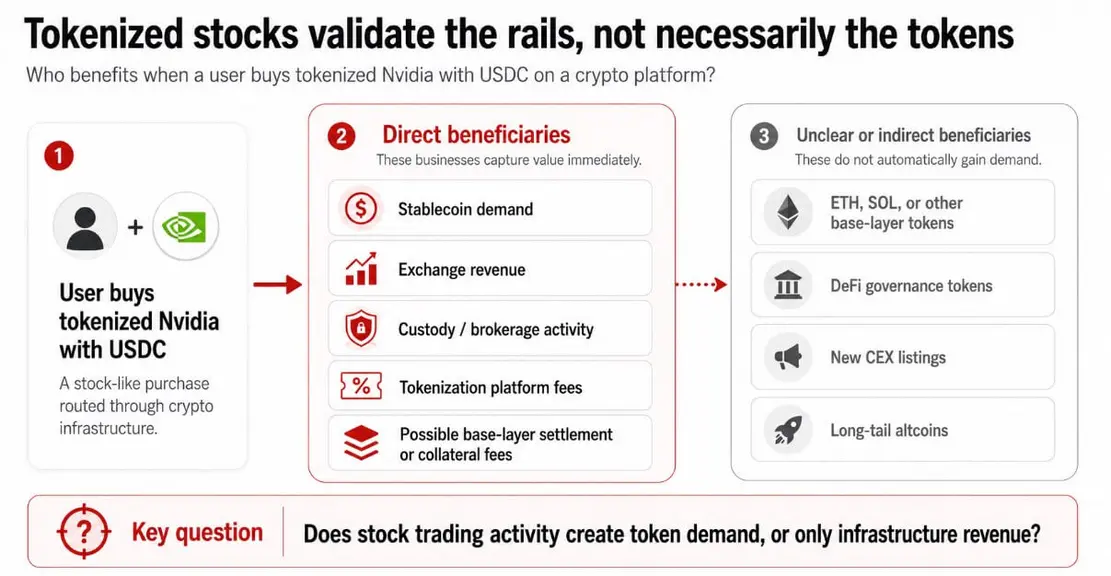

Покупка пользователем токенизированной Nvidia за USDC создает спрос на расчеты в стейблкоинах, доход биржи, активность по хранению и комиссии платформы токенизации.

Если торговля акциями будет маршрутизироваться через базовые сети для расчетов или обеспечения, отдельные протоколы смогут захватить спрос на комиссии и стейкинг от потоков капитала, которые никогда не коснутся листинга нового токена, расширяя общий адресуемый рынок, даже если принятие криптоактивов стагнирует.

Данные Delphi и что они говорят о спросе

Цифры из недавнего отчета Delphi показывают, что биржи потратили цикл 2025 года на листинг сотен токенов, которые в подавляющем большинстве уничтожили розничный капитал, и те же платформы, которые теперь предлагают доступ к Nvidia или Apple, неявно признают, что нативный продукт листинга потерял доверие пользователей.

Розничный пользователь с балансом в стейблкоинах теперь может купить токенизированный доступ к компании с квартальными отчетами, аналитическим покрытием и знакомым брендом через тот же счет, который ранее предлагал только новые листинги токенов со средней доходностью -82%.

Токенизированные акции предоставляют существующим держателям криптосчетов конкурирующий класс активов в рамках того же счета, и если биржи добьются того, что это станет основным продуктом роста, они подтвердят ценность крипторельсов, одновременно сокращая пул адресуемого спроса на новые листинги токенов.

Институциональные аллокаторы, переходящие с ETF на Bitcoin на акции ИИ, и розничные пользователи в криптоприложениях, выбирающие токенизированные акции вместо новых листингов, подвергают структурный аргумент спроса на долгосрочные токены одновременному давлению с обоих концов стека капитала.

Биржи, работающие по такой модели, становятся дистрибьюторами TradFi на криптоинфраструктуре, получая доход от торговли акциями, в то время как бизнес нативных листингов сокращается до второстепенного продукта.

Базовые уровни все еще могут выиграть от активности по расчетам и обеспечению, но токены управления, новые листинги альткоинов и активы без доходов или полезности сталкиваются с проблемой оценки, которую токенизированные акции делают более очевидной.

Чем на самом деле являются продукты

Kraken заявляет, что xStocks предоставляют ценовой доступ без прав акционеров, таких как голосование, а Robinhood описывает свои Stock Tokens как производные контракты, которые несут риски ликвидности, валютные риски и риски контрагента.

SEC предупреждает, что токенизированные ценные бумаги третьих сторон и синтетические ценные бумаги могут не представлять собой владение или договорные обязательства, связанные с базовой ценной бумагой, подвергая держателей риску банкротства эмитента или кастодиана.

Токенизированные акции могут снизить трение и расширить охват, но пользователи на развивающихся рынках, покупающие акции через крипто-биржу, могут обнаружить во время стрессового события на рынке, что они владели синтетическим продуктом.

Выигрыш инфраструктуры и разрыв во владении могут сосуществовать, и это имеет наибольшее значение именно тогда, когда рыночные условия делают это наиболее актуальным.

Где на самом деле аккумулируется ценность

Стейблкоины, биржи, кастодианы и эмитенты токенизации получают ценность от активности токенизированных акций независимо от того, получают ли выгоду крипто-нативные токены.

Пользователь, пополняющий покупку токенизированной Nvidia с помощью USDC через Kraken, генерирует спрос на стейблкоины, доход биржи и комиссии платформы токенизации, не генерируя спроса на ETH, SOL или любой новый листинг альткоина.

Оптимистичный сценарий для криптотокенов требует, чтобы активность торговли акциями создавала спрос на обеспечение, расчеты или стейкинг, который проходит через крипто-нативные активы.

Эта цепочка захвата ценности коммерчески правдоподобна, но зависит от выбора дизайна продукта, на который биржи еще не полностью решились.

Базовый сценарий Binance Research в $2 триллиона и оптимистичный сценарий в $5 триллионов описывают капитал, проходящий через криптоинфраструктуру, но не обязательно создающий спрос на крипто-нативные токены, которые зависят от отдельных проектных решений, на которые биржи еще не решились.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos