Просадка в марте и апреле 2026 года имеет структурные последствия, поскольку держатели Биткоин-ETF сохранили стабильность.

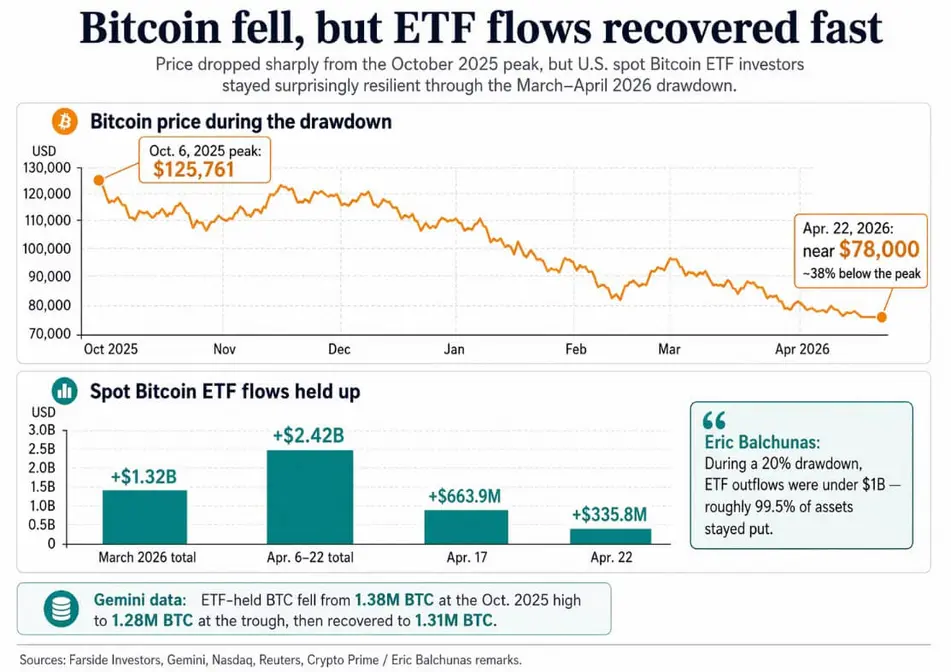

Биткоин торгуется около отметки в $78 000, что примерно на 38% ниже пика в $125 761, достигнутого 6 октября. Спотовые Биткоин-ETF в США привлекли $1,32 млрд в марте, прервав четырехмесячную серию оттоков. Затем, с 6 по 22 апреля, ETF зафиксировали чистый приток еще $2,42 млрд.

Самыми сильными днями были 17 апреля, когда приток составил $663,9 млн, и 22 апреля, с притоком в $335,8 млн. Данные по монетам от Gemini показывают, что Биткоин, находящийся в ETF, снизился лишь с 1,38 млн BTC на максимуме в октябре 2025 года до 1,28 млн на минимуме, а затем быстро восстановился до 1,31 млн.

В интервью Crypto Prime старший аналитик Bloomberg по ETF Эрик Бальчунас заявил, что во время просадки на 20% ETF зафиксировали отток менее чем на $1 млрд, что составляет примерно 99,5% их активов. Это произошло в условиях по-настоящему враждебной макроэкономической обстановки.

Обновление от Nasdaq за март показало снижение общей капитализации цифровых активов на 21% за первый квартал, в то время как Nasdaq-100 упал на 4,9%, а S&P 500 — на 5,1%. Держатели ETF поглотили все это, не вызвав волны выходов, которую прогнозировали скептики.

Бальчунас утверждал, что давление продаж исходило от долгосрочных держателей криптовалюты, заявив, что «призыв шел изнутри дома».

Интерпретация аналитика ETF соответствует данным о потоках, поскольку чистые покупки ETF сохранялись на протяжении исторически резкой просадки, в то время как что-то другое толкало цену вниз.

Покупатель другого типа

Оболочка ETF помещает Биткоин в модельные портфели, ограничители для советников, лимиты позиций, одобренные комитетами, и графики ребалансировки.

Покупатели в рамках этих структур действуют в обычные торговые часы, поэтому правила их ограничивают. Во время просадки ограничение выглядит как дисциплина.

| Тип покупателя | Типичная оболочка | Ограничения поведения | Вероятное поведение при просадке |

|---|---|---|---|

| Держатель спотового Биткоин-ETF | ETF / брокерский счет | Модельные портфели, правила советников, лимиты позиций, часы торговли, графики ребалансировки | С большей вероятностью будет держать или постепенно ребалансировать |

| Традиционный крипто-нативный держатель | Прямое владение монетами | Меньше формальных ограничений портфеля | Более дискреционные продажи |

| Трейдер с кредитным плечом | Вечные контракты / маржинальные площадки | Риск ликвидации, давление на обеспечение | Принудительные продажи могут ускориться |

| Корпоративный / казначейский держатель | Распределение на балансе | Казначейская политика, потребности в ликвидности | Может продавать на основе ограничений на уровне фирмы |

| Майнер | Собственные запасы BTC | Операционные расходы, потребности казначейства | Может продавать на ослаблении для получения ликвидности |

Опрос Bitwise и VettaFi 2026 года среди советников показал, что 32% финансовых советников выделили криптоактивы в клиентских счетах в 2025 году, по сравнению с 22% годом ранее, в то время как 42% заявляют, что теперь могут покупать криптовалюту на клиентских счетах, а 77% называют ETF предпочтительным инструментом.

Институциональный опрос EY-Parthenon и Coinbase за 2026 год дополняет это тем, что 73% респондентов планируют увеличить ассигнования на цифровые активы в этом году, 66% уже получают доступ к спотовой криптовалюте через ETF или ETP, а 81% предпочитают зарегистрированные инструменты прямому хранению монет.

Формулировка EY относительно поведенческих выводов заключается в том, что волатильность стимулирует более формальную дисциплину управления рисками.

BlackRock укрепила свою логику определения размера позиций в конце 2024 года, рекомендуя выделение до 2% для инвесторов, заинтересованных в Биткоине, отмечая, что большие веса могут непропорционально изменить общий риск портфеля.

Сектор в 2% поглощает просадку активов на 38% как допустимое торможение для диверсифицированного портфеля — математика, которая приводит к более медленным действиям.

Инфраструктура распределения продолжает углубляться: 5 января 2026 года Bank of America открыл для советников по всей Merrill, Merrill Edge и своему Private Bank возможность рекомендовать крипто-ETP рекомендации.

Morgan Stanley подала заявку на Биткоин-ETF в январе и запустила MSBT 8 апреля, а Charles Schwab объявила о запуске спотовой торговли криптовалютой для своих клиентов спотовой торговли криптовалютой.

Каждое действие направляет больше покупок Биткоина через каналы, где исполнение регулируется проверками соответствия, правилами определения размера позиций и ограничениями, согласованными с клиентами. В этих каналах дискреционные панические продажи осуществить сложнее.

Различные объяснения такого поведения

Бычий сценарий предполагает, что база владельцев уже начала меняться таким образом, что это будет накапливаться со временем.

По мере расширения доступа советников и институциональных инвесторов маржинальные покупатели Биткоина держат небольшие, долгосрочные доли, регулируемые правилами ребалансировки.

Следующая просадка покажет, что покупатель с меньшей вероятностью выйдет и с большей — добавит. Предпочтение зарегистрированным инструментам в опросах советников и институциональных инвесторов, умеренное сокращение BTC в ETF во время сильной просадки и скорость восстановления потоков в апреле указывают в одном направлении.

12-месячный бычий сценарий Citi для Биткоина нацелен на $165 000, основанный на устойчивом институциональном спросе и конструктивном регуляторном фоне в США.

Медвежий сценарий видит предел этого аргумента в условиях, которых не достигла недавняя просадка. Держатели ETF могут проявить дисциплину только до определенного порога, когда сработают стоп-лоссы, маржин-коллы затронут модельные портфели, а диапазоны распределения вынудят к сокращению позиций.

В этом сценарии те же правила, которые обеспечили сдерживание при падении, ускорят продажи одновременно. Неблагоприятный 12-месячный сценарий Citi предполагает цену Биткоина в $58 000, увязывая нижнюю границу с застоем в регуляторном прогрессе США, что лишает основного катализатора спроса со стороны ETF.

Медвежий сценарий также связан с перераспределением. Более дисциплинированная база покупателей ETF может просто переложить волатильность Биткоина на другую группу участников, включая трейдеров с кредитным плечом, рынки вечных фьючерсов, майнеров и держателей корпоративных казначейств, которые работают без ограничений по ребалансировке.

Недавняя устойчивость ETF, согласно этой трактовке, отражает благоприятное макроэкономическое окно.

| Сценарий | Что происходит с держателями ETF | Что происходит с другими держателями | Последствия для рынка |

|---|---|---|---|

| Бычий | Держат стабильно, ребалансируют, возможно, добавляют | Больше продаж исходит от трейдеров с плечом, майнеров или традиционных держателей | Структура владения меняется; просадки становятся более сглаженными |

| Базовый | Умеренные оттоки, но без паники | Смешанное давление продаж среди крипто-нативных групп | ETF сглаживают волатильность на периферии, но не меняют поведение рынка |

| Медвежий | Диапазоны распределения, стоп-лоссы или макростресс вызывают более сильные продажи ETF | Более широкие продажи risk-off распространяются на все группы | Устойчивость ETF оказывается условной, а не структурной |

| Ключевой показатель для наблюдения | BTC в ETF и чистые потоки при следующей просадке на 20%–30% | Относительная интенсивность продаж за пределами ETF | Лучший реальный тест тезиса Бальчунаса |

Следующая просадка на 20–30% станет эмпирической проверкой того, сожмется ли BTC в ETF резко или потоки быстро стабилизируются, как это произошло в апреле. Повторение недавней картины приблизит интерпретацию Бальчунаса к задокументированному рыночному факту.

Массовый выход из ETF при достаточном макрострессе подтвердит, что сохранение состава было обусловлено только условиями, которые это позволяли.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos