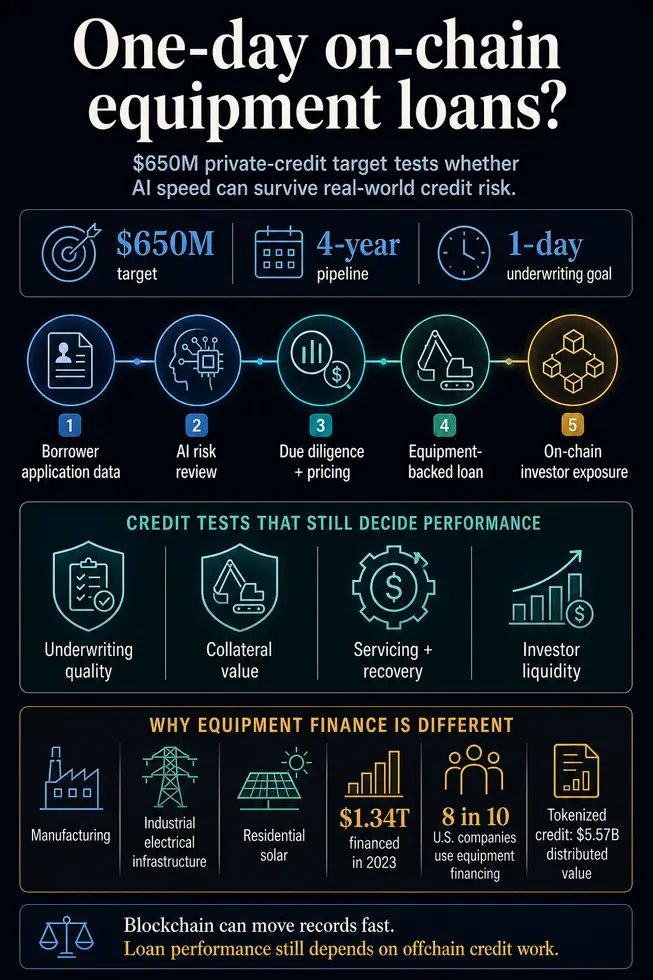

Кредитор, финансирующий оборудование, Trad.Fi, и платформа автономных финансов W3 разрабатывают план по переводу целевого портфеля по выдаче частных кредитов на сумму 650 миллионов долларов на блокчейн-рельсы в течение четырех лет.

План нацелен на финансирование оборудования в США для таких секторов, как производство, промышленная электроэнергетика и жилые солнечные установки. Искусственный интеллект будет оценивать риски, проводить комплексную проверку (due diligence) и определять цены кредитов достаточно быстро, чтобы сократить процесс, который может занимать месяцы, до одного дня для малых и средних предприятий.

Это делает проект более явным тестом реальных активов (RWA), чем очередной токенизированный оберточный фонд. Токенизация может фиксировать право собственности и перемещать интересы инвесторов по программируемым рельсам. Погашение, стоимость залога, принудительность залога и выходы инвесторов по-прежнему зависят от кредитной работы за пределами самого токена.

Trad.Fi позиционирует себя как платформа, связывающая заемщиков и кредиторов для ускорения и повышения доступности финансирования оборудования. W3 описывает свой продукт как операционную систему для автономных финансов, созданную для соединения устаревших систем с цифровыми рельсами и предоставления предприятиям контроля над финансовыми рабочими процессами на основе агентов.

Пересечение очевидно: финансирование оборудования сопряжено с бумажной работой, фрагментированными данными, ручной проверкой и пулами частного капитала. W3 предлагает автоматизацию и возможность аудита для финансовых рабочих процессов. Скорость может изменить опыт заемщика, в то время как кредитный продукт остается подверженным тестам андеррайтинга, залога, обслуживания и ликвидности.

Андеррайтинг остается узким местом

В материалах Trad.Fi, ориентированных на заемщиков, говорится, что платформа привлекает капитал от частных учреждений, анализирует данные заемщика за минуты, извлекает информацию из заказов на покупку оборудования и направляет заявки на рассмотрение партнерским кредитным учреждениям в Соединенных Штатах.

На их странице кредитования указано, что аккредитованные инвесторы могут получить доступ к пулам частного кредитования, которые финансируют кредиты, обеспеченные оборудованием, при этом оценка риска осуществляется с использованием проприетарных алгоритмов и внешней оценки от американских кредитных агентств и финансовых учреждений.

Страницы для заемщиков и кредиторов ставят реальное испытание кредитному файлу. Успех проекта зависит от того, сможет ли кредитор автоматизировать достаточно работы по андеррайтингу, чтобы финансирование оборудования двигалось со скоростью программного обеспечения, сохраняя при этом суждение, которое не позволяет частному кредиту превратиться в долго с неверной ценой.

Финансирование оборудования отличается от токенизированных казначейских облигаций или токенизированных публичных акций. Фонд казначейских облигаций зависит от кастодиального хранения, соблюдения нормативных требований, правил передачи и механизмов погашения вокруг высоко стандартизированных активов.

Кредит на оборудование зависит от денежного потока заемщика, стоимости и рынка перепродажи оборудования, документации по залогу, страхования, обслуживания, репоссессии и возмещения в случае прекращения платежей заемщиком.

Рынок финансирования оборудования в США достаточно велик, чтобы этот эксперимент имел значение. Ассоциация лизинга и финансирования оборудования (Equipment Leasing and Finance Association) сообщает, что в 2023 году было профинансировано инвестиций в оборудование и программное обеспечение на сумму 1,34 триллиона долларов, и более 8 из 10 компаний в США используют ту или иную форму финансирования при приобретении оборудования.

На фоне этого рынка целевой показатель в 650 миллионов долларов за четыре года является скромным. Тем не менее, он достаточно велик, чтобы проверить, может ли токенизированный частный кредит выйти за рамки оберточных фондов и перейти к кредитованию действующих компаний.

Сообщаемая структура также несет важную оговорку. Ожидается, что начальный этап будет опираться на институциональный капитал от традиционных кредиторов частного кредитования для прямого финансирования большинства базовых кредитов на оборудование вне цепи (offchain), в то время как компании работают над связующей технологией и токенизированным пулом ликвидности для подверженности соответствующих инвесторов долевым частям кредита, генерируемого программой.

Это означает, что ранний тест, вероятно, будет гибридным: реальные кредиты, внецепочечный капитал и внутрицепочечная подверженность инвесторов, а не полностью нативная блокчейн-кредитная система с первого дня.

| Утверждение | Кредитный тест |

|---|---|

| ИИ сокращает рассмотрение финансирования оборудования до одного дня | Данные о просрочках, убытках и возмещении должны показать, что скорость сохранила качество андеррайтинга |

| Блокчейн-рельсы улучшают рабочие процессы капитала | Инвесторам нужны четкие записи, прозрачные денежные потоки, обеспечиваемые права и балансы токенов, соответствующие юридическим требованиям |

| Ссылка, обеспеченные оборудованием, создают реальный залог | Стоимость залога, залоги, страхование, обслуживание и репоссессия должны выдержать стресс заемщика |

| Токенизированная подверженность улучшает доступ к частному кредиту | Условия ликвидности, правила соответствия и глубина вторичного рынка должны быть раскрыты и протестированы |

Частному кредиту нужны не только быстрые рельсы

История RWA в криптоиндустрии уже вышла за рамки вопроса о том, могут ли традиционные активы быть представлены в сети. Нерешенным остается вопрос, станут ли эти активы полезными на открытых финансовых рынках или останутся записями с ограниченной ликвидностью, требующими разрешений.

Ранее CryptoSlate сообщал, что рынок токенизированных RWA составлял около 30 миллиардов долларов, при этом только 2,47 миллиарда долларов активно использовались в DeFi. Тот же анализ показал, что частный кредит был более активен в DeFi, чем казначейские облигации, сырьевые товары или акции, отчасти потому, что кредитные инструменты ближе к нативным сценариям использования DeFi, чем токенизированные продукты владения, созданные в основном для регулируемого хранения.

Этот контекст помогает объяснить, почему финансирование оборудования является более сильным тестом RWA, чем новый оберточный фонд казначейских облигаций. Частный кредит уже имеет поток доходов, заемщика и график погашения. Он может выглядеть как нечто понятное DeFi.

Он также несет в себе те аспекты, которые остаются сложными для DeFi в масштабе: риск денежного потока, юридическое взыскание, обслуживание и принудительное исполнение залога.

Отдельный анализ CryptoSlate по Aave и корпоративному кредиту показал, что кредитование коммерческих и промышленных предприятий в США достигло 2,89 триллиона долларов в коммерческих банках, в то время как рынки кредитования в сети в основном оценивают риск ликвидного залога.

Aave может рассчитывать коэффициенты LTV, ликвидировать залог и оценивать ликвидность стейблкоинов в режиме реального времени. Кредитор, финансирующий машины или солнечное оборудование, должен проводить андеррайтинг предприятий, чье погашение зависит от операций, маржи, счетов-фактур и стоимости перепродажи физических активов.

Именно здесь предложение ИИ от Trad.Fi и W3 становится значимым. Если ИИ может обрабатывать заказы на покупку, данные заемщика, сторонние кредитные данные, информацию об оборудовании и правила кредитора быстрее, чем ручной процесс, заемщик быстрее получает капитал, а кредитор может обработать больше файлов через ту же операционную базу.

Если модель пропустит слабых заемщиков, завышенную стоимость оборудования или ухудшение условий в секторе, та же скорость станет более быстрым путем к кредитным потерям.

«Созревание» кредитов будет иметь большее значение, чем размер целевого показателя по выдаче. Данные о просрочках, убытках и возмещении определят, улучшит ли однодневный рабочий процесс частный кредит или просто ускорит его слабые места.

Тест для инвесторов — ликвидность и данные об убытках

Панели управления токенизированным кредитом вывели частный кредит за рамки теории. RWA.xyz показывает токенизированные реальные активы в диапазоне распределенной стоимости в низких 30 миллиардов долларов, а токенизированный кредит — 5,57 миллиарда долларов в распределенной стоимости, хотя его живые панели данных меняются достаточно часто, чтобы точные цифры следовало обновить перед публикацией.

Агрегированная рыночная страница CryptoSlate показала крипторынок в 2,11 триллиона долларов, 82,4 миллиарда долларов объема за 24 часа и 58,1% доминирования Биткойна на момент сбора данных, но общее ценообразование криптовалют здесь лишь фон.

Актуальные метрики — это то, какая часть кредитного риска фактически находится в сети, как инвесторы получают информацию о денежных потоках, как работают ограничения на передачу, могут ли соответствующие инвесторы продавать или погашать, и как обрабатываются дефолты.

Токенизированный пул ликвидности может упростить подписку на частный кредит. Класс активов по-прежнему имеет структурные ограничения ликвидности, и токенизация не устраняет необходимости в четких условиях, данных о производительности и процедурах дефолта.

Планируемое программируемое казначейство в конечном итоге может направлять стартовый и акционерный капитал через Avalanche. На данный момент краткосрочный риск по-прежнему связан с погашением заемщиком, защитой залога и условиями для инвесторов.

Заемщик все еще должен погасить. Залог все еще должен быть защищен. Инвесторы все еще должны знать, владеют ли они ликвидным интересом, позицией в закрытом фонде или цифровой записью о подверженности кредитам, финансируемым из других источников.

Однако реальный ответ может быть обусловлен условиями. Андеррайтинг частного кредита в сети с помощью ИИ — это правдоподобный сценарий использования блокчейн-финансов, если автоматизация обеспечивает лучшие кредитные файлы, более быстрое одобрение, более чистые записи инвесторов и прозрачные данные о производительности без ослабления мер контроля рисков.

Это более быстрая обертка вокруг внецепочечного кредитного риска, если блокчейн-уровень фиксирует подверженность, в то время как качество андеррайтинга, контроль за залогом, обслуживание и возмещение остаются непрозрачными.

Следующим сигналом будет раскрытие информации об операторе токенизированного пула, жизненном цикле кредита в сети, управлении ИИ и результатах работы первой когорты кредитов. А пока обещание ясно: однодневные кредиты на оборудование на блокчейн-рельсах. Испытание в том, останутся ли эти кредиты надежными после того, как время и стресс сделают свою работу.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Liam 'Akiba' Wright