Большинство людей видят первичное публичное размещение акций (IPO) только после того, как цена корректируется на открытии торгов. Институциональные инвесторы и избранные клиенты получают аллокации по цене размещения, в то время как все остальные ждут начала торгов на бирже и покупают по рыночной цене.

Разрыв между этими двумя ценами, так называемый «IPO pop» (взлет цены IPO), может быть существенным.

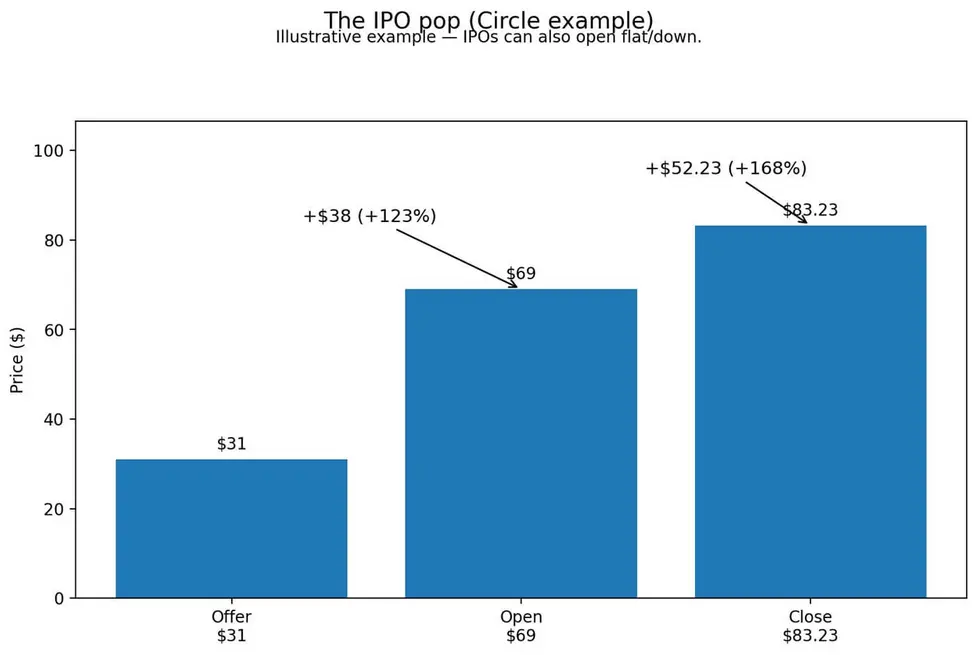

IPO компании Circle в прошлом году было оценено в $31, открылось на отметке $69, а закрылось на уровне $83.23, что наглядно демонстрирует важность аллокаций. Этот спред представляет собой стоимость, которую получает тот, кто имел ранний доступ, а не розничные инвесторы, появившиеся, когда тикер начал торговаться.

Компания Backpack пытается изменить эту динамику. На этой неделе она объявила о разработке продукта под названием «IPOs Onchain», цель которого — предоставить официальные аллокации акций IPO соответствующим пользователям до начала торгов на открытом рынке.

Эти акции будут токенизированы на Solana и, по описанию Backpack, представлять собой «реальное, прямое владение», а не синтетическое участие.

Компания сотрудничает с Superstate, криптотехнологической платформой, основанной создателем Compound Робертом Лешнером, которая управляет зарегистрированным в SEC трансфер-агентом и выпускает так называемые «фактические юридические акции» непосредственно в виде нативных токенов на Solana и Ethereum.

Backpack и Superstate пытаются превратить аллокации IPO в токенизированные юридические акции, которые можно доставлять в кошельки, фактически превращая роуд-шоу из просто маркетингового тура в канал дистрибуции.

Подводный камень заключается в том, что ранний доступ может быть ограничен для соответствующих пользователей и требовать одобрения эмитента за эмитентом, поэтому это пока не массовый доступ для розничных инвесторов.

Однако, если модель расширится, она бросит вызов одной из самых устойчивых привилегий Уолл-стрит: получению доступа по цене IPO до того, как рынок переоценит ее на открытии.

Что реально сегодня

Анонс Backpack сосредоточен на продукте с листом ожидания, который позволит пользователям приобретать акции IPO на платформе биржи.

По словам компании, это официальные аллокации IPO, не связанные с IPO самой Backpack, с доступом «до начала торгов на открытом рынке».

Акции будут токенизированы на Solana, при этом платформа Superstate Opening Bell будет обеспечивать юридическую инфраструктуру, выпуская зарегистрированные SEC акции в виде нативных токенов и фиксируя право собственности в официальном реестре акционеров.

Superstate управляет Superstate Services LLC, зарегистрированным трансфер-агентом при SEC.

В документах, поданных в SEC, описывается токенизация обыкновенных акций, зарегистрированных в SEC, и назначение Superstate «Цифровым трансфер-агентом». Техническое утверждение о том, что это фактические юридические акции, выпущенные непосредственно на блокчейн-рельсах, а не обертки или синтетические деривативы, опирается на эту инфраструктуру трансфер-агента.

Основатель и генеральный директор Backpack Армани Ферранте охарактеризовал продукт как расширение традиционного процесса роуд-шоу IPO.

Он написал в X:

«Обычно, когда компании выходят на биржу, основатели и руководители отправляются в роуд-шоу, делятся своей историей и привлекают интерес институциональных покупателей с Уолл-стрит, которые приобретают акции до их выхода на биржу».

Он отметил, что розничным инвесторам обычно приходится ждать запуска фондовых бирж, прежде чем они смогут получить доступ к этим акциям через своего брокера.

Суть предложения в том, что Backpack становится одной из остановок в этом роуд-шоу, и аллокации поступают пользователям, а не исключительно на институциональные счета.

Однако есть явный подвох. Ферранте отметил, что жизнеспособность Backpack как площадки для формирования капитала зависит от активности и ценности ее пользовательской базы.

Иными словами, эмитенты и андеррайтеры будут выделять акции через этот канал, только если сочтут аудиторию достаточно привлекательной, чтобы это имело значение.

Это рычаг дистрибуции, а не гарантированный доступ. А предыдущая интеграция акций Superstate от Backpack описывала доступ как открытый для «соответствующих пользователей не из США» и ссылалась на рамки для квалифицированных инвесторов и требования KYC, специфичные для юрисдикции.

Это говорит о том, что первая когорта — это не массовые розничные инвесторы из США.

| Тема | СЕЙЧАС (реально сегодня) | ДАЛЕЕ (правдоподобно, условно) | ТРЕБУЕТСЯ (препятствия для массового розничного доступа) |

|---|---|---|---|

| Что получают пользователи | Продукт с листом ожидания («IPOs Onchain»), который нацелен на то, чтобы позволить пользователям покупать официальные аллокации IPO до начала торгов на открытом рынке (не IPO Backpack). | Некоторые пользователи смогут запросить аллокации до открытия, если эмитенты/андеррайтеры выделят акции через Backpack в качестве канала дистрибуции. | Повторяющийся процесс, при котором аллокации регулярно становятся доступны широким розничным когортам, а не только единичным пилотным проектам. |

| Кто может участвовать | Доступ ограничен по критериям; ранний доступ к акциям Superstate описывался как для соответствующих пользователей не из США с учетом рамок для квалифицированных инвесторов / KYC, специфичного для юрисдикции. | Когорты могут расшириться по юрисдикциям по мере созревания комплаенс-рельсов и выбора сделок для включения «комьюнити/ончейн-транша». | Четкие, масштабируемые правила для соответствия розничных инвесторов из США и мира, а также комплаентный онбординг в масштабе (KYC/AML, применимость оценки пригодности). |

| Что доставляется | Заявление: токенизированные акции, представляющие фактические юридические доли, подкрепленные настройкой трансфер-агента Superstate и концепцией «официального реестра». | Доставка в нативный кошелек может стать стандартным форматом аллокации для участвующих IPO; токеновая форма может обеспечить более плавные переводы/расчеты (в рамках правил). | Прочная юридическая ясность того, что «токен = акция» на разных площадках/в разных юрисдикциях, со стандартизированной обработкой корпоративных действий и принудительностью в условиях стресса. |

| Кто контролирует дистрибуцию | Эмитенты/андеррайтеры по-прежнему контролируют решения по аллокации IPO; Backpack позиционирует себя как новую площадку, а не замену букраннеру. | Андеррайтеры могут рассматривать Backpack как дополнительную точку дистрибуции (подобно новой «остановке роуд-шоу») и выделять определенную долю. | Принятие андеррайтерами + готовность эмитентов становятся систематическими, когда стимулы (спрос, охват маркетинга, состав акционерной базы) перевешивают воспринимаемый риск. |

| Торговля / продажа | Из текущего предложения неясно: смогут ли пользователи продавать немедленно на открытии, где токены могут торговаться и на основании каких лицензий/площадок. | По каждой сделке: некоторые предложения могут разрешать торговлю/передачу при определенных ограничениях; ликвидность может быть ограничена на начальном этапе. | Комплаентный путь на вторичном рынке (лицензированная площадка/структура), четкие ограничения на передачу/блокировки, рыночные гарантии и надежная ликвидность во время волатильности. |

| Права инвесторов | Доставка прав (дивиденды, голоса, корпоративные действия) подразумевается как «реальные акции», но механика публично не детализирована. | Ранние сделки могут реализовать права через процессы эмитента/ТА и регулируемых посредников; детали, вероятно, будут различаться в зависимости от эмитента и юрисдикции. | Стандартизированная, проверяемая обработка дивидендов, голосования, сплитов, тендеров и разрешения споров — соответствующая ясности и защите на уровне брокерских счетов. |

Что правдоподобно далее

Если эмитенты и андеррайтеры решат рассматривать Backpack как часть дистрибуции IPO, некоторые пользователи смогут запросить аллокации до открытия торгов, получив акции в форме, нативной для кошелька, вместо того чтобы ждать листинга на бирже.

Роуд-шоу может эволюционировать из чисто маркетингового мероприятия в измеримую точку дистрибуции, «комьюнити-транш», в рамках которого эмитент выделяет часть сделки крипто-нативной площадке наряду с традиционными институциональными покупателями.

Это будет происходить по принципу «эмитент за эмитентом» и «юрисдикция за юрисдикцией». Не каждое IPO будет участвовать, а критерии допуска будут варьироваться в зависимости от местонахождения пользователей и применимых нормативных рамок.

Модель напоминает то, как разворачивались токенизированные фонды казначейских облигаций или продукты денежного рынка: доступны некоторым пользователям в некоторых местах, а расширение зависит от регуляторной ясности и операционной готовности.

В 2024 году Backpack привлекла $17 миллионов в рамках раунда Серии А и, по сообщениям, ведет переговоры о привлечении $50 миллионов при оценке до размещения в $1 миллиард. Компания также планирует запустить токен биржи, при этом Ферранте подчеркивает модель дистрибуции, которая избегает «слива на розницу» путем предложения доступа и аллокаций до IPO для казначейства компании после IPO.

Анонс Backpack происходит на фоне того, как Binance, Coinbase и другие платформы расширяют свое присутствие в сфере токенизированных акций, позиционируя себя против веб-ориентированных брокеров, таких как Robinhood.

Конкурентная динамика заключается не просто в противостоянии криптобирж и традиционных брокеров, а в том, какие платформы смогут убедительно предоставлять регулируемые традиционные активы с крипто-нативным расчетом и кастодиальным хранением.

Что должно измениться для настоящего массового розничного доступа

Чтобы перейти от «интересного пилота» к «реальному участию обычного инвестора», должны совпасть несколько факторов.

Сотрудники SEC выпустили заявление в 2026 году, разъясняющее, что модели токенизированных ценных бумаг по-прежнему должны соответствовать федеральным законам о ценных бумагах, и участникам рынка следует готовить регистрации и разрешения там, где это необходимо.

Токенизация меняет сантехнику, но не обязательства.

Это означает, что более широкий розничный доступ потребует соответствующих регистраций или исключений, комплаентных рамок дистрибуции и устойчивого участия эмитентов и андеррайтеров.

Аллокации IPO не являются свободным рынком. Андеррайтеры управляют распределением. Чтобы эта модель вышла за рамки нишевых когорт, они должны поверить, что ончейн-транш улучшит результаты, такие как спрос, маркетинговый охват, открытие цен или состав акционерной базы.

Если эмитенты увидят в токенизированных аллокациях способ укрепить вовлеченность сообщества или получить доступ к крипто-нативным пулам капитала, модель может расшириться. Если они воспримут это как регуляторный риск или операционную сложность без явных преимуществ, она останется ограниченной пилотными сделками.

Массовый розничный доступ также потребует надежных ответов по KYC и критериям допуска, кастодиальному хранению, ограничениям на передачу и тому, где и как эти акции могут торговаться.

Могут ли пользователи продавать на открытии, или существуют блокировки? Что происходит с правами голоса, дивидендами и корпоративными действиями, когда акции хранятся в виде токенов? Где торгуются эти токены и на основании каких лицензий?

На эти вопросы есть четкие ответы в традиционных брокерских счетах. Токенизированные аллокации IPO нуждаются в столь же четких ответах для масштабирования.

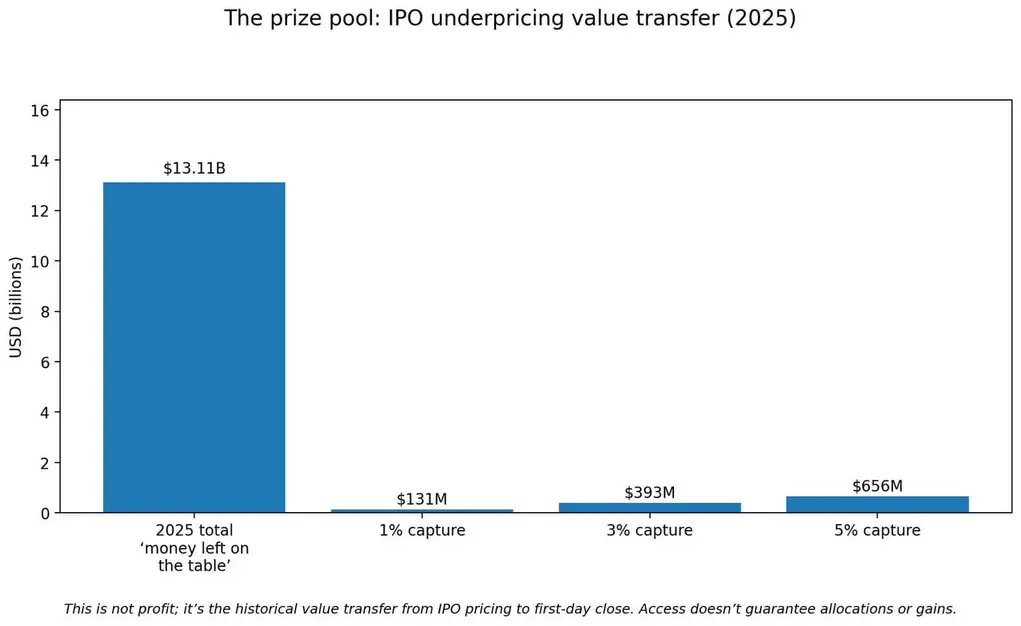

Экономический приз реален.

Статистика IPO Джея Риттера показывает, что в 2025 году совокупная «оставленная на столе» сумма, состоящая из разницы между ценой IPO и ценой закрытия первого дня и представляющая занижение цены, захваченное ранними аллокаторами, составила $13,11 миллиарда.

Кроме того, средняя доходность в первый день составляет 29,3% на основе равновзвешенного подхода. Если бы канал ончейн-дистрибуции когда-либо захватил даже 1%–5% этого окна аллокации, это представляло бы собой нетривиальную долю призового фонда, который исторически принадлежал институционалам.

Конечно, IPO также могут открыться без изменений или в минусе. IPO Circle открылось значительно выше цены размещения, но не все IPO следуют этой схеме. Преимущество заключается в возможности участвовать в момент ценообразования, а не в гарантированной прибыли.

Несколько индикаторов прояснят, является ли это настоящим розничным доступом: рамки допуска (расширятся ли они за пределы нерезидентов США или квалифицированных инвесторов), какое IPO будет первым, и какой процент сделки пройдет через этот канал, выдержит ли юридическая структура в качестве фактических зарегистрированных акций, среди прочего.

Тест заключается в том, будут ли эмитенты, андеррайтеры и регуляторы рассматривать ончейн-дистрибуцию как легитимный канал в масштабе, и окажутся ли рельсы комплаенса, кастодиального хранения и рыночной структуры достаточно прочными, чтобы выдержать реальный объем и реальные споры.

Если эти элементы совпадут, «IPO pop» перестанет быть исключительно привилегией институционалов. Если нет, это останется нишевым продуктом для соответствующих когорт, а не структурным сдвигом в формировании капитала.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos