Два регулятора вышли на один и тот же рынок с противоположных направлений в феврале 2026 года.

Европейское управление по ценным бумагам и рынкам (ESMA) предупредило, что деривативы, предлагаемые как «вечные фьючерсы» или «вечные контракты», привязанные к Биткоину и Эфириуму, вероятно, подпадают под действие правил о контрактах на разницу (CFD), независимо от того, как их называют компании.

Днями ранее председатель Комиссии по торговле товарными фьючерсами США (CFTC) Майкл Селиг объявил, что его ведомство будет использовать свои инструменты для «редомициляции» вечных и других новых производных продуктов с соответствующими мерами защиты.

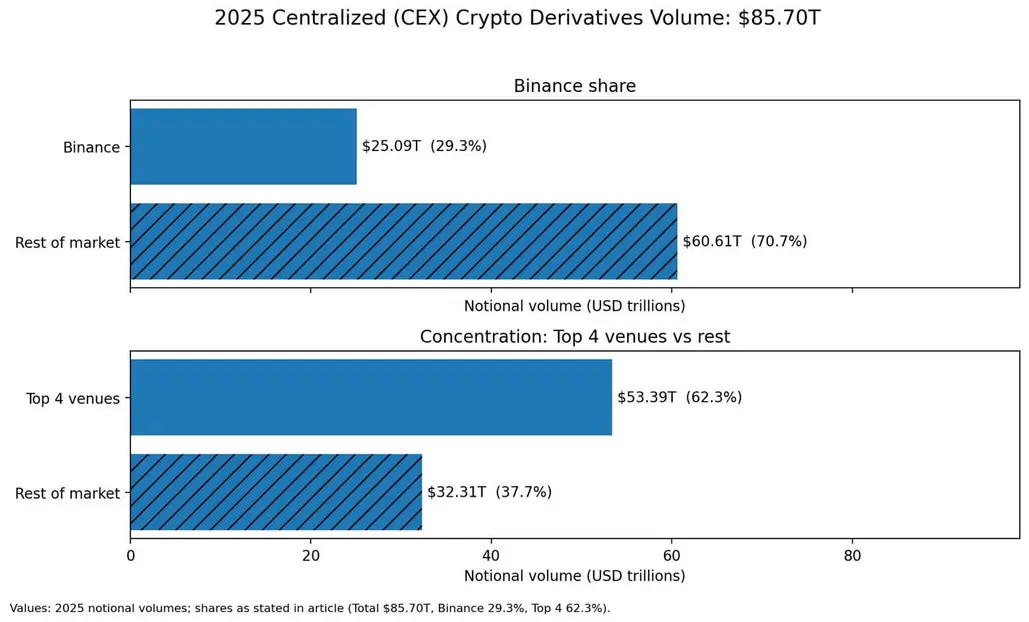

Ставки огромны: если на вечные контракты приходится примерно от 60% до 90% от объема централизованного рынка криптодеривативов в размере $85,70 трлн, зафиксированного в 2025 году, регуляторы соревнуются за то, где юридически будет размещен годовой оборот в размере от 51 до 77 трлн долларов.

Эта борьба важна, поскольку именно в вечных контрактах концентрируется ценообразование, аккумулируется сбор комиссий и каскадом следуют потоки ликвидаций.

Торговля централизованными криптодеривативами достигла номинального объема в 85,70 трлн долларов в течение 2025 года, при среднесуточных показателях около 264,5 млрд долларов и однодневном пике в 748 млрд долларов 10 октября.

Binance в одиночку обработала 25,09 трлн долларов, что составляет примерно 29,3% от мирового объема, а четыре ведущие площадки обеспечили 62,3% всей активности. Анализ Kaiko показывает, что на вечные контракты пришлось 68% всего объема торгов Биткоином в 2025 году, по сравнению с 66% годом ранее.

Какова бы ни была точная доля, вечные контракты находятся в центре машины криптодеривативов, и нормативно-правовые рамки, регулирующие их, определят, какая юрисдикция получит клиринговые сборы, отношения по кастодиальному хранению и управление эталонными ставками, которые закрепляют институциональное доверие.

Европейский тест на суть

Заявление ESMA от 24 февраля звучит как вежливая прелюдия к правоприменению.

Регулятор отметил рост числа деривативов, предлагаемых как вечные фьючерсы или контракты, предоставляющие кредитное плечо к криптоактивам.

Также было заявлено, что такие инструменты, вероятно, подпадают под действие национальных мер по вмешательству в продукты CFD, аналогичных ограничениям ESMA 2018 года.

Оценка зависит от юридической и экономической функции, а не от коммерческого наименования.

ESMA прямо отвергло распространенные отраслевые аргументы: торговля на регулируемой площадке не освобождает продукт, механизмы ставки финансирования не имеют значения для классификации, а добровольные меры защиты, такие как страховые фонды или защита от отрицательного баланса, не меняют результат.

Практическая сила заключается в лестнице кредитного плеча ESMA для CFD, которая ограничивает розничное кредитное плечо по инструментам, связанным с криптовалютой, до 2:1 и предписывает закрытие маржи при достижении 50% от минимально требуемой маржи.

Однако ESMA добавило скрытое ограничение: обязательства по управлению продуктом в рамках MiFID II.

ESMA предупредило, что массовые маркетинговые кампании, такие как всплывающие окна, массовые электронные письма с призывом ко всем клиентам «начинать прямо сейчас», несовместимы с узкой целевой аудиторией. Фирмы должны оценивать уместность, адаптировать стратегии дистрибуции и готовить Ключевой информационный документ (KID) в соответствии с PRIIPs для розничного распространения.

Перспективное следствие — сжатие розничного доступа с нескольких сторон. Даже если площадка имеет лицензию ЕС, продукты, аналогичные вечным контрактам, будут сталкиваться с ограничениями кредитного плеча, тестами на уместность, проверкой управления и маркетинговыми ограничениями.

One Trading, платформа, регулируемая MiFID II в ЕС, предлагающая расчетные в денежной форме вечные фьючерсы, демонстрирует, что путь «регулируемых вечных контрактов» существует в Европе. Тем не менее, поэтапный запуск от институциональных клиентов до приемлемых розничных пользователей показывает трение в соблюдении требований, которое ESMA теперь выдвигает на первый план.

Интеграция вечных контрактов в инфраструктуру фьючерсов

Подход CFTC рассматривает вечные контракты не как экзотический контрабандный товар, а как широко используемые инструменты, требующие разумных мер защиты.

Замечания председателя Селига от 29 января позиционировали агентство для «редомициляции» вечных контрактов в существующую нормативно-правовую архитектуру, и структура рынка уже отражает это намерение.

Coinbase Financial Markets запустила регулируемые CFTC вечные фьючерсы для клиентов из США в июле 2025 года. Контракты имеют пятилетний срок погашения, что представляет собой структуру «в стиле вечных контрактов», соответствующую конвенциям фьючерсного рынка, и предлагают внутридневное кредитное плечо до 10x.

Файлы CFTC раскрывают внутреннее устройство: нано-контракт Биткоина Coinbase Derivatives функционирует в соответствии с основными принципами назначенной биржи (DCM), включая надзор, лимиты позиций и раскрытие информации, с клирингом через Nodal Clear.

Cboe представила параллельную модель: долгосрочные, расчетные в денежной форме непрерывные фьючерсы на Биткоин и Эфириум с механизмами ежедневной корректировки денежных средств и сроками погашения до 120 месяцев.

Эта структура имитирует динамику вечных контрактов в рамках регулируемой в США фьючерсной системы.

Оба продукта сигнализируют о стратегии США: упаковать подверженность вечным контрактам в институциональную инфраструктуру, где клиринг, опосредованный доступ и управление эталонными ставками отвечают приоритетам надзора CFTC.

Разрыв в кредитном плече между юрисдикциями создает арбитражное давление.

Розничные клиенты в ЕС сталкиваются с кредитным плечом 2:1 по CFD, обеспеченным криптовалютой, в то время как Coinbase рекламирует внутридневное кредитное плечо до 10x по своим фьючерсам в американском «стиле вечных контрактов». Этот разрыв важен для активных трейдеров, которые рассматривают кредитное плечо как стратегический инструмент, а не как риск, от которого нужно избавиться.

Сдвиги в политике, перемещающие даже несколько процентных пунктов рыночной доли, несут экономический вес, измеряемый миллиардами долларов годового дохода от комиссий.

| Измерение | ЕС: «Переименование» в режим CFD (ESMA / NCA) | США: «Редомициляция» во фьючерсную инфраструктуру (регулируется CFTC) |

|---|---|---|

| Регуляторная позиция | Суть важнее формы: название («вечные фьючерсы/контракты») не имеет значения; оценивается юридическая + экономическая суть. | Фреймворк редомициляции: привнесение подверженности в стиле вечных контрактов в существующую архитектуру деривативов с мерами защиты. |

| Триггер классификации продукта | Если он функционирует как CFD (кредитное плечо на лонг/шорт по ценовым движениям; обычно расчет в денежной форме), он, вероятно, подпадает под национальные меры по вмешательству в продукты CFD — даже если называется «вечным». | Если структурирован/листирован как регулируемый фьючерс/непрерывный контракт на площадке, регулируемой CFTC, он попадает под основные принципы DCM + клиринг/рыночный надзор. |

| Розничное кредитное плечо | Ограничение 2:1 на розничное кредитное плечо по крипто-связанным CFD в соответствии с лестницей вмешательства ESMA в CFD (отражено NCA). | Coinbase предлагает до 10x внутридневного кредитного плеча по своим фьючерсам в США «в стиле вечных контрактов» (конструкция долгосрочных фьючерсов). |

| Правило маржи / закрытие | Правило закрытия позиции при 50% маржи (закрытие позиций, когда средства падают до 50% от требуемой маржи). | Маржирование в основном через правила биржи + клиринговой палаты (начальная/поддерживающая маржа), плюс меры контроля рисков брокера/FCM. |

| Ограничения дистрибуции | Управление продуктами MiFID II: узкая целевая аудитория, проверка уместности, управление конфликтами; ESMA отмечает массовый маркетинг («начинайте прямо сейчас» всплывающие окна/электронные письма) как несовместимый с узким таргетингом. | Доступ обычно опосредован (модель FCM/брокера) с правилами площадки, надзором и контролем уместности/соответствия, опосредованными через регулируемых участников рынка. |

| Раскрытие информации | PRIIPs: розничное распространение требует Ключевого информационного документа (KID) с указанием рисков/затрат/сценариев, где это применимо. | Раскрытие информации о фьючерсах/заявления о рисках в рамках режима фьючерсов США (раскрытие информации о площадке + посреднике; спецификации контрактов, предупреждения о рисках). |

| Язык против обхода | Явный: обход мер по вмешательству в продукты запрещен; торговля на площадках, ставки финансирования или «страховые фонды» не меняют классификацию. | Акцент, как правило, делается на соблюдении требований по дизайну: продукт структурирован так, чтобы соответствовать стандартам регулируемых фьючерсов (надзор, лимиты, раскрытие информации, клиринг), а не переименовываться для обхода правил. |

Что означает сдвиг на 5%

Базовый сценарий иллюстрирует ставки.

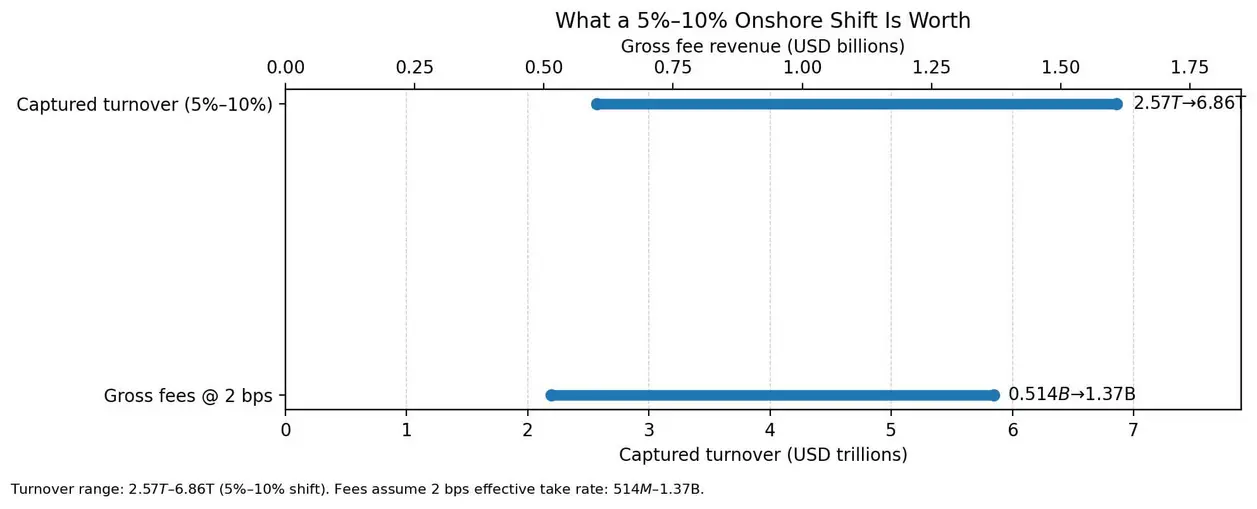

Если регулируемые в США продукты в стиле вечных контрактов и более четкие пути CFTC переведут 5%–10% мирового оборота вечных контрактов под юрисдикцию США в течение 12–24 месяцев, в основном с офшорных централизованных бирж, захваченный объем составит от примерно 2,57 трлн до 6,86 трлн долларов годового оборота.

При эффективной ставке в два базисных пункта это эквивалентно примерно 514 миллионам — 1,37 миллиарда долларов валовых торговых комиссий в год.

Редомициляция увенчается успехом, когда регуляторная ясность сочетается с лучшим пользовательским опытом, надежными эталонными показателями и капитальной эффективностью, а не просто с юридическим разрешением на деятельность.

ЕС сталкивается с другой дилеммой. Если правоприменение в стиле ESMA и давление на уместность маркетинга существенно сузят розничное распространение, спрос розничных клиентов в Европе либо угаснет, либо будет направлен на офшорные площадки за пределами ЕС или на платформы децентрализованных финансов.

Европа может принять меньше сделок, обеспечивая при этом более высокую определенность соблюдения требований для институциональных продуктов, фактически уступая розничную долю рынка другим юрисдикциям.

Третий сценарий рассматривает фрагментацию, вызванную волатильностью.

Если макроэкономическая волатильность и каскады ликвидаций будут поддерживать высокий спрос на большое кредитное плечо, в то время как трение в соблюдении требований замедлит темпы редомициляции, регулируемые площадки будут расти. Тем не менее, офшорные и децентрализованные биржевые вечные контракты останутся маржинальным ценовым ориентиром.

Анализ Kaiko за 2026 год уже отмечал, что вечные DEX неуклонно наращивают долю рынка, предполагая, что спрос на кредитное плечо будет обходить централизованное соблюдение требований, когда это возможно.

Наблюдение за сигналами правоприменения

Ближайшие индикаторы — это механизмы правоприменения и запуск продуктов.

В Европе инвесторам следует следить за тем, начнут ли национальные компетентные органы рассматривать конкретные предложения вечных контрактов как CFD, что повлечет за собой кредитное плечо 2:1 для криптоактивов, обязательные предупреждения о рисках и запрет на поощрения.

Крупные площадки и брокеры, ориентированные на ЕС, могут изменить маркетинговые воронки, например, прекратить всплывающие окна, электронные письма и партнерские стимулы, чтобы соответствовать обязательствам по узкой целевой аудитории.

В США конкретные сигналы включают предложения правил CFTC или разъяснения, расширяющие доступность реальных вечных контрактов за пределы сегодняшних конструкций долгосрочных фьючерсов. Листинг новых контрактов, программы маркет-мейкеров и интеграция клиринга будут сигнализировать о темпах развития.

Принятие непрерывных фьючерсов Cboe покажет, смогут ли каналы дистрибуции традиционных финансов поглотить спрос, аналогичный спросу на вечные контракты, без обращения к офшорным обходным путям.

Макроэкономический фон имеет значение. CoinGlass определила деривативы как основное поле битвы во время рыночных ускорений, и если волатильность 2026 года сохранится, регуляторы будут рассматривать вечные контракты как системно важные рыночные структуры, а не нишевые продукты.

Открытый интерес, прокси-показатель системного кредитного плеча, колебался от минимума в 87 млрд долларов в 2025 году до пика в 235,9 млрд долларов 7 октября, завершив год на отметке 145,1 млрд долларов, что на 17% больше, чем в начале года.

Дефолты, дистрибуция и контроль

Война за вечные контракты, по сути, ведется из-за дефолтов.

Розничные трейдеры по умолчанию выбирают площадки, предлагающие самое высокое кредитное плечо с наименьшим трением. Институциональный капитал по умолчанию выбирает площадки, предлагающие клиринговую определенность, целостность эталонных ставок и регуляторную предсказуемость.

Подход ЕС «суть важнее формы» сужает розничную дистрибуцию, сохраняя при этом институциональные пути в рамках обязательств MiFID II.

Стратегия редомициляции США встраивает вечные контракты в инфраструктуру фьючерсного рынка, делая ставку на то, что инфраструктура соблюдения требований сможет сосуществовать с конкурентоспособными предложениями кредитного плеча.

Предупреждение ESMA о том, что коммерческие названия не имеют значения и обход запрещен, сигнализирует о том, что правоприменение последует.

Приверженность CFTC редомициляции вечных контрактов с разумными мерами защиты сигнализирует о продолжении строительства инфраструктуры.

Между ними находится рынок объемом от 51 до 77 трлн долларов, где ценообразование, доход от комиссий и управление эталонными ставками остаются предметом спора.

Юрисдикции, которые уравновешивают доступ к кредитному плечу с клиринговой надежностью, примут у себя машину деривативов следующего цикла.

Остальные будут наблюдать за миграцией ликвидности либо к регулируемым конкурентам, либо к децентрализованным площадкам, где не применяются ограничения кредитного плеча и тесты на уместность.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos