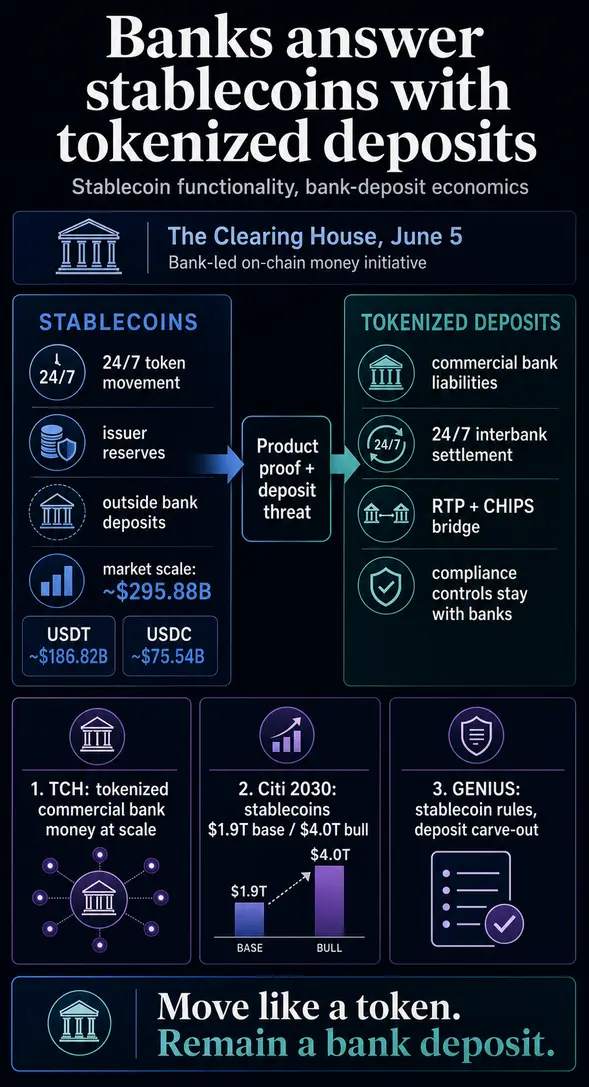

The Clearing House, оператор основной платежной инфраструктуры США, принадлежащий банкам, готовит систему, которая позволит банкам проводить расчеты по депозитам в блокчейне (on-chain).

Анонс от 5 июня означает, что крупнейшие банки США объединили усилия для ответа на вызов стейблкоинов: теперь долларовые платежи могут перемещаться круглосуточно, по блокчейн-рельсам, с программируемым расчетом.

Банки хотят получить эти функции, сохраняя при этом клиентские остатки, механизмы комплаенса и экономику депозитов, которые находятся внутри регулируемой банковской системы.

Эта инициатива позволит проводить клиринг и расчеты токенизированных коммерческих банковских денег в масштабе. TCH заявила, что будет поддерживать круглосуточный клиринг и расчеты токенизированных депозитов между банками в блокчейне, одновременно связывая активность на блокчейне с существующими фиатными рельсами, такими как RTP и CHIPS, согласно заявлению The Clearing House.

Такая структура предоставляет банкам иной инструмент, нежели банковский стейблкоин. Стейблкоины выводят требования по доллару за пределы депозитной системы. Токенизированные депозиты стремятся переместить банковские депозиты с некоторыми теми же цифровыми функциями, сохраняя при этом деньги как обязательства коммерческих банков.

Стратегия одновременно оборонительная и оппортунистическая. Банки принимают крипто-рельсы, потому что стейблкоины доказали спрос на токенизированные доллары, и потому что стейблкоины угрожают депозитной базой, на которой строится экономика банковского дела.

Банковские деньги переходят на крипто-рельсы

The Clearing House вступает в эту борьбу как владелец банковской платежной инфраструктуры. На странице владельцев-банков указано, что она принадлежит крупнейшим мировым коммерческим банкам, а новый анонс гласит, что ею владеют 25 крупнейших финансовых учреждений страны.

Это владение имеет центральное значение, поскольку предлагаемая сеть оставляет банковские деньги внутри банковских рельсов, предоставляя депозитам уровень расчетов в стиле цифровых активов.

В анонсе описываются токенизированные депозиты, которые могут рассчитываться между банками, нести более богатые транзакционные данные и поддерживать автоматизированные рабочие процессы. Уровень связности с RTP и CHIPS не менее важен. Он указывает на контролируемый мост между активностью в блокчейне и банковскими платежными системами.

У The Clearing House уже есть прецедент токенизации в рамках банковских платежных потоков. Ее Сервис токенов DDA заменяет номера счетов клиентов токенами и управляет обратным преобразованием в номера счетов в безопасной среде, в том числе в целях комплаенса.

Этот сервис является отдельным продуктом токенизации платежей Open Banking. Он демонстрирует операционный принцип, который банки пытаются сохранить: раскрывать меньше чувствительной банковской информации, сохранять видимость комплаенса и оставлять банк в качестве доверенной точки контроля.

Исследования Citi показывают, почему банки обеспокоены. В своем отчете Stablecoins 2030 Citi повысила прогноз выпуска стейблкоинов к 2030 году до 1,9 трлн долларов в базовом сценарии и до 4,0 трлн долларов в оптимистичном сценарии.

Тот же отчет утверждает, что стейблкоины будут сосуществовать с банковскими токенами, такими как токенизированные депозиты и депозитные токены, и что объемы транзакций банковских токенов могут превысить объемы стейблкоинов к 2030 году.

Отдельное исследование Citi Tokenization 2030 указывает на институциональную причину. Существующие стейблкоины могут создавать проблемы предварительного финансирования и фрагментации для институциональных расчетов.

Токенизированные депозиты, выпущенные регулируемыми банками, являются одной из альтернатив, которую участники рынка изучают для ликвидности в блокчейне.

| Вопрос | Токенизированные депозиты | Платежные стейблкоины |

|---|---|---|

| Кто стоит за деньгами? | Обязательство по депозиту регулируемого банка. | Разрешенный или иностранный эмитент стейблкоина, обеспеченный резервами. |

| Какая функция является ответом банков на стейблкоины? | Расчеты 24/7, программируемость, интероперабельность и более богатые данные внутри банковских рельсов. | Передаваемость в блокчейне, глобальная доступность и расчеты на основе токенов. |

| Как вписывается доходность? | Экономика депозитов остается с банками и их отношениями со счетами. | GENIUS запрещает эмитенту выплачивать проценты или доход исключительно за хранение, использование или удержание платежного стейблкоина. |

| Каков стратегический стимул? | Сохранить деньги клиентов и комплаенс внутри банковской системы. | Расширить использование цифрового доллара через не-депозитные токены и обеспеченные резервами платежные активы. |

Юридический раскол, который пытаются сохранить банки

Политический контекст объясняет, почему банки выбрали токенизированные депозиты вместо выпуска собственных стейблкоинов и движения вперед.

Закон GENIUS Act создает основу для платежных стейблкоинов, требует от разрешенных эмитентов поддерживать резервы не менее чем один к одному и запрещает эмитенту выплачивать проценты или доход исключительно за хранение, использование или удержание платежного стейблкоина.

В тексте также исключаются депозиты, учтенные с использованием технологии распределенного реестра, из определения платежного стейблкоина.

Это исключение является ключевым для позиции банков. Депозит может быть учтен новым способом, не становясь платежным стейблкоином. Юридическая обертка имеет решающее значение, поскольку она определяет, рассматриваются ли деньги как банковский депозит или как токенизированное требование к резервам эмитента стейблкоина.

FDIC провело аналогичное различие. В их сводке предлагаемого правила от апреля 2026 года говорится, что депозиты, удерживаемые в качестве резервов, обеспечивающих платежный стейблкоин, не будут застрахованы по принципу сквозного страхования для держателей стейблкоинов.

Там также говорится, что страхование депозитов не зависит от того, учитывает ли застрахованное депозитарное учреждение эти депозитные обязательства с использованием технологии распределенного реестра.

Правило пока предложено, а не окончательно принято. Тем не менее, направление достаточно ясно для текущей борьбы. Токенизированные депозиты позволяют банкам утверждать, что клиенты могут получить расчеты в стиле блокчейна, не выходя за рамки депозитного законодательства.

Стейблкоины предоставляют пользователям токен доллара, но требование держателя и профиль страхования отличаются от обычного банковского депозита.

OCC также внедряет правила GENIUS Act для разрешенных эмитентов платежных стейблкоинов, иностранных эмитентов и связанной с ними деятельности по хранению под его надзором, согласно его уведомлению о предлагаемом нормотворчестве от февраля.

Это означает, что толчок банков к токенизированным депозитам происходит на фоне формирования регуляторного периметра вокруг стейблкоинов.

Это различие относит сеть TCH к категории токенизированных депозитов, а не к категории запуска стейблкоинов. Продукт копирует опыт расчетов, который сделал стейблкоины полезными, но юридическое требование, учет в балансе и периметр комплаенса должны оставаться в рамках банковской сферы.

Вопрос в том, сможет ли контролируемая версия соответствовать скорости и охвату, которые пользователи теперь ожидают от долларовых токенов.

Борьба на самом деле идет за экономику депозитов

Самый простой способ понять инициативу TCH — это реакция банков на рыночный сигнал от стейблкоинов.

Масштаб стейблкоинов уже делает этот вопрос актуальным для банков. По данным рынка CryptoSlate на 8 июня, общая рыночная капитализация сектора стейблкоинов составляла около 296 млрд долларов, при этом USDT — около 187 млрд долларов, а USDC — около 76 млрд долларов.

Более широкий крипторынок оценивался почти в 2,2 трлн долларов. Эти цифры меняются, но направление очевидно: стейблкоины слишком велики, чтобы считать их побочным продуктом торговых площадок.

Этот рост уже стал предметом политической борьбы. То же напряжение прослеживается в предупреждениях о банковских набегах и защите токенизированными депозитами, давлении банков на вознаграждения стейблкоинов и вопросе о том, кто получит экономику цифрового доллара.

CLARITY Act добавляет еще один уровень, поскольку он продвинул правила рыночной структуры цифровых активов через Палату представителей, в то время как борьба за платежные рельсы, кошельки, резервы и доходность продолжалась параллельно.

Банковские группы открыто заявляли о своих опасениях. Американская банковская ассоциация (ABA) и 52 ассоциации банкиров штатов предупредили Конгресс, что стимулы стейблкоинов, похожие на доходность, угрожают вывести из системы привлечение депозитов и кредитование, согласно декабрьскому заявлению ABA.

Обеспокоенность прямая: если клиенты могут держать долларовые токены, которые перемещаются быстрее и предлагают вознаграждения, часть остатков может покинуть банковские счета.

Но масштаб этого риска оспаривается. Совет экономических консультантов смоделировал базовое влияние на кредитование от устранения доходности стейблкоинов в размере 2,1 млрд долларов, в то время как наихудший сценарий достиг 531 млрд долларов дополнительного совокупного кредитования, согласно их анализу от апреля.

Это модельные результаты, а не измеренный отток депозитов.

Записка Федеральной резервной системы от декабря также более условна, чем формулировки банковского лобби. В ней говорится, что влияние стейблкоинов на банковские депозиты зависит от того, откуда исходит спрос, как эмитенты инвестируют резервы и получают ли эмитенты доступ к счетам центрального банка.

Стейблкоины могут сокращать депозиты, перенаправлять депозиты в другие формы или изменять структуру банковского финансирования, даже если общий объем депозитов не падает, согласно анализу ФРС.

Именно поэтому шаг TCH одновременно оборонительный и наступательный: он защищает депозитные отношения, пытаясь поглотить ту часть продукта стейблкоинов, которую клиенты и учреждения подтвердили.

Более быстрые расчеты, программируемое перемещение денег и лучшая связь с рынками цифровых активов стали частью гонки банковских продуктов.

Нерешенным остается вопрос, сможет ли сеть под руководством банков соответствовать преимуществам открытой сети, которые изначально сделали стейблкоины полезными. Анонс TCH оставляет открытыми сроки запуска, дизайн реестра, операционные правила и совместимость с публичными блокчейнами.

На данный момент факты подтверждают более резкий вывод, чем риторика любой из сторон. Стейблкоины заставили банки двигаться. Токенизированные депозиты — это ответ банков: перемещать деньги как токен, но оставлять их внутри банка.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Liam 'Akiba' Wright