Группа сенаторов-республиканцев предупреждает американских банковских регуляторов о том, что малоизвестное правило о капитале может фактически не допустить банки к Биткоину, даже несмотря на то, что Конгресс намерен предоставить традиционным финансовым фирмам более значимую роль на рынках цифровых активов.

В письме от 27 мая, адресованном вице-председателю Федеральной резервной системы по надзору Мишель Боуман, председателю FDIC Трэвису Хиллу и контролеру денежного обращения Джонатану Гулду, шесть сенаторов настоятельно призвали ведомства разработать новую структуру капитала для операций с цифровыми активами, отраженных на балансе.

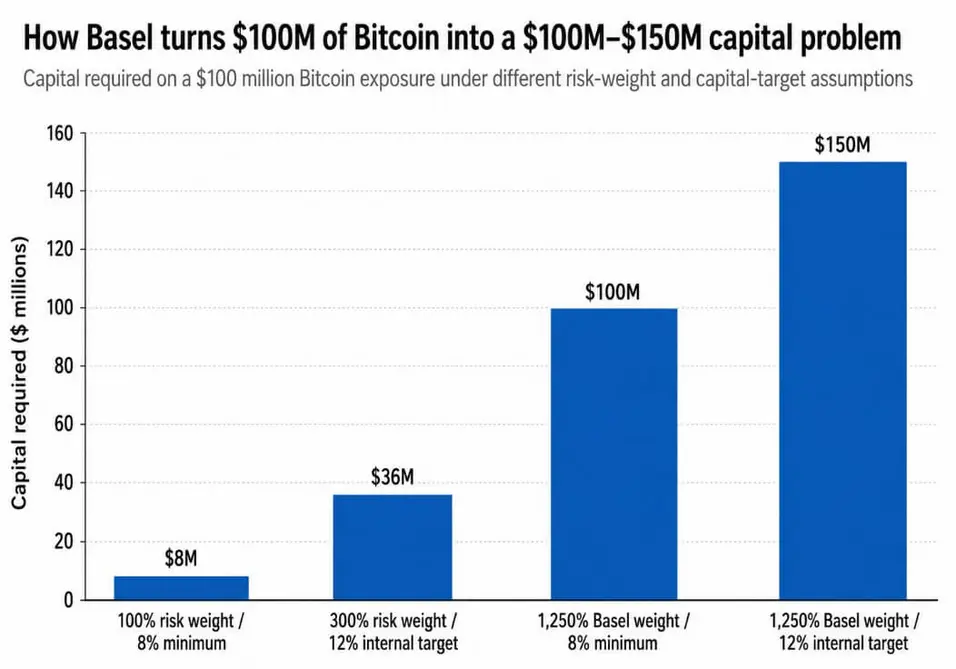

Их цель — коэффициент риска Базеля в 1250% для таких активов, как Биткоин, который, по их утверждению, фактически запрещает банкам держать криптовалюту.

Коэффициент риска 1250%, умноженный на минимальное требование к капиталу в 8%, дает 100%-ное резервирование капитала, что означает, что банку, владеющему Биткоином на сумму 100 миллионов долларов, требуется не менее 100 миллионов долларов капитала для покрытия этого риска.

Для банков, которым удается соответствовать внутренним целевым показателям CET1 выше регуляторного минимума, нагрузка возрастает еще больше. Банку с внутренней целевой нормой капитала в 12% потребуется 150 миллионов долларов капитала на ту же подверженность риску в 100 миллионов долларов, что требует примерно 18 миллионов долларов годовой чистой прибыли для достижения порога рентабельности собственного капитала (ROE) в 12%.

Обычная экономика кастодиального обслуживания, торговли или обслуживания клиентов редко приносит доход на таком уровне, оставляя банк юридически уполномоченным держать Биткоин, но финансово неспособным оправдать это.

Почему это происходит сейчас

Комитет Сената по банковским делам одобрил Закон CLARITY 14 мая голосами 15 против 9, направив его на рассмотрение Сената.

В случае принятия закон предоставит банкам более четкую законодательную роль на рынках цифровых активов, но сенаторы утверждают, что законодательное разрешение без эффективности капитала оставляет банкам «разрешение», которое они не могут себе позволить использовать. Банк может быть юридически уполномочен держать Биткоин и при этом структурно лишен возможности это делать из-за требования к капиталу, которое делает позицию нерентабельной еще до первой сделки.

Три регулятора, к которым обращено письмо, с начала 2025 года склоняются к более лояльному отношению к криптовалютам.

Управление контролера денежного обращения (OCC) в марте 2025 года подтвердило, что национальные банки могут заниматься кастодиальным обслуживанием криптовалют, деятельностью, связанной со стейблкоинами, и функциями платежей на основе распределенного реестра, отменив при этом ранее существовавшее требование о надзорном «невозражении».

FDIC последовало этому примеру в том же месяце, отменив требование об уведомлении и разрешив учреждениям, находящимся под надзором FDIC, осуществлять разрешенную криптодеятельность без предварительного одобрения.

ФРС отозвала свои рекомендации по криптоактивам и токенам доллара в апреле 2025 года, представив этот шаг как поддержку инноваций.

Все три ведомства открыли двери для криптоактивности, оставив вопрос о капитале для Биткоина нетронутым.

Сенаторы нашли самый сильный аргумент в совместном FAQ от марта 2026 года о токенизированных ценных бумагах.

| Регулятор | Недавний крипто-дружественный шаг | Что было разрешено или смягчено | Что остается нерешенным |

|---|---|---|---|

| OCC | Рекомендации марта 2025 г. | Кастодиальное обслуживание криптоактивов, стейблкоины, платежи на основе DLT; отменено требование о невозражении | Обработка капитала для Биткоина на балансе банка |

| FDIC | Рекомендации марта 2025 г. | Разрешенная криптодеятельность без предварительного одобрения FDIC | Обработка капитала для прямого участия в криптоактивах |

| ФРС | Отзыв в апреле 2025 г. | Отозваны предыдущие рекомендации по криптоактивам/токенам доллара | Обработка капитала для Биткоина на балансе |

| ФРС / FDIC / OCC | FAQ от марта 2026 г. | Токенизированные ценные бумаги в целом рассматриваются как базовые ценные бумаги | Применяется ли эта логика к нативным криптоактивам |

Совместные рекомендации ФРС, FDIC и OCC установили, что соответствующие токенизированные ценные бумаги в целом должны получать такое же отношение к капиталу, как и их нетокенизированные аналоги, и что технология, используемая для записи или передачи прав собственности, не должна определять распределение капитала.

Если токенизированный казначейский вексель рассматривается как казначейский вексель, потому что его обработка определяется базовым профилем риска, то эта логика должна распространяться и на Биткоин, а волатильность и операционные риски актива поддаются измерению и могут лечь в основу калиброванной структуры.

Руководство от марта 2026 года охватывает соответствующие токенизированные ценные бумаги, и сенаторы настаивают на том, чтобы регуляторы применили ту же технологически нейтральную логику и к нативным цифровым активам.

Пруденциальное обоснование правила

В совместном заявлении ФРС, FDIC и OCC от 2023 года отмечалась ценовая волатильность, правовая неопределенность в отношении кастодиального обслуживания и прав собственности, эффект заражения от сбоев на биржах и у контрагентов, слабости управления в криптосетях и операционные риски, связанные с открытой или децентрализованной инфраструктурой.

Стандарт Базеля был построен с учетом этих рисков после краха криптоиндустрии в 2022 году, который выявил, как быстро убытки могут распространиться на взаимосвязанные учреждения.

Резервирование капитала в размере один к одному отражает подлинное суждение о том, что профиль риска Биткоина не похож на активы, присутствующие на традиционных банковских балансах.

Сенаторы утверждают, что риски волатильности, сложности кастодиального обслуживания и операционной подверженности поддаются количественной оценке, и калиброванная структура капитала может их устранить без требования капитала, равного или превышающего саму подверженность риску.

Базельский комитет согласился в ноябре 2025 года ускорить целевой пересмотр элементов своего стандарта по криптоактивам и сообщил о прогрессе в этом обзоре в феврале 2026 года.

Председатель Базельского комитета Эрик Тедин заявил, что глобальные криптоправила для банков нуждаются в переработке после того, как США и Великобритания отказались внедрять действующую структуру.

Коалиция крупных финансовых отраслевых групп написала в Базель в августе 2025 года, утверждая, что стандарт сделает значимое участие банков нерентабельным, и потребовала паузы и внесения изменений.

Сенаторы оказывают давление на американских регуляторов, чтобы те приняли меры в тот момент, когда международная архитектура, лежащая в основе подхода 1250%, находится на открытом рассмотрении.

Два пути развития событий

Если регуляторы отреагируют, предложив калиброванную структуру для ликвидных цифровых активов вместо общего веса Базеля, капитал, требуемый для подверженности риску Биткоина в 100 миллионов долларов, может упасть с текущего диапазона в 100–150 миллионов долларов до чего-то ближе к 8–36 миллионам долларов в рамках диапазона коэффициента риска 100–300% и стандартных целевых показателей капитала.

| Сценарий | Обработка капитала | Роль банка в криптосфере | Вероятный эффект на рынке |

|---|---|---|---|

| Калиброванная структура | Диапазон коэффициента риска 100–300%; капитал 8–36 млн долл. на подверженность риску 100 млн долл. | Банки могут держать инвентарь, поддерживать маркет-мейкинг, кастодиальное обслуживание, прайм-брокеридж и структурированные продукты | Больше институциональной ликвидности; сужение спредов; банки становятся участниками баланса |

| Правило Базеля сохраняется | Коэффициент риска 1250%; капитал 100–150 млн долл. на подверженность риску 100 млн долл. | Банки в основном предоставляют кастодиальное обслуживание, расчеты и услуги, но избегают прямого участия в Биткоине | Доступ к Биткоину по-прежнему осуществляется через ETF, небанковские организации и офшорные площадки |

На этом уровне маркет-мейкинг, кастодиальное обслуживание, прайм-брокеридж и структурированные криптопродукты банков становятся жизнеспособными направлениями бизнеса. Институциональная ликвидность улучшается, спреды сжимаются, и банки переходят от поставщиков услуг к участникам баланса.

Если регуляторы сохранят подход 1250% в качестве практического стандарта для прямого участия нативного криптоактива на балансе, продолжая при этом открывать другие пути, банки продолжат предлагать кастодиальное обслуживание и расчеты, в то время как прямое участие в Биткоине останется за небанковскими организациями и ETF-оболочками.

Спотовые Биткоин-ETF, торгуемые в США, уже зафиксировали отток средств на сумму около 4,4 миллиарда долларов с 15 мая по 3 июня, что свидетельствует о том, что институциональный доступ к Биткоину обходит банковские балансы.

Этот канал углубится, если правило о капитале останется в силе.

Письмо действительно поднимает политическую цену бездействия в то время, когда Конгресс активно разрабатывает правила рыночной структуры, которые будут регулировать участие банков в цифровых активах в течение следующего десятилетия, а юридическое разрешение на владение Биткоином мало что значит, если требуемый для этого капитал делает позицию нерентабельной с первого дня ее попадания на баланс.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos