31 марта агентство Moody’s присвоило предварительные рейтинги Ba2 до 100 миллионам долларов необлагаемых налогом облигаций, обеспеченных выручкой, для проекта Waverose Finance Project. Облигации обеспечены кредитом для NH CleanSpark Borrower Trust 2026-1, где в качестве залогового обеспечения выступает Биткоин (BTC).

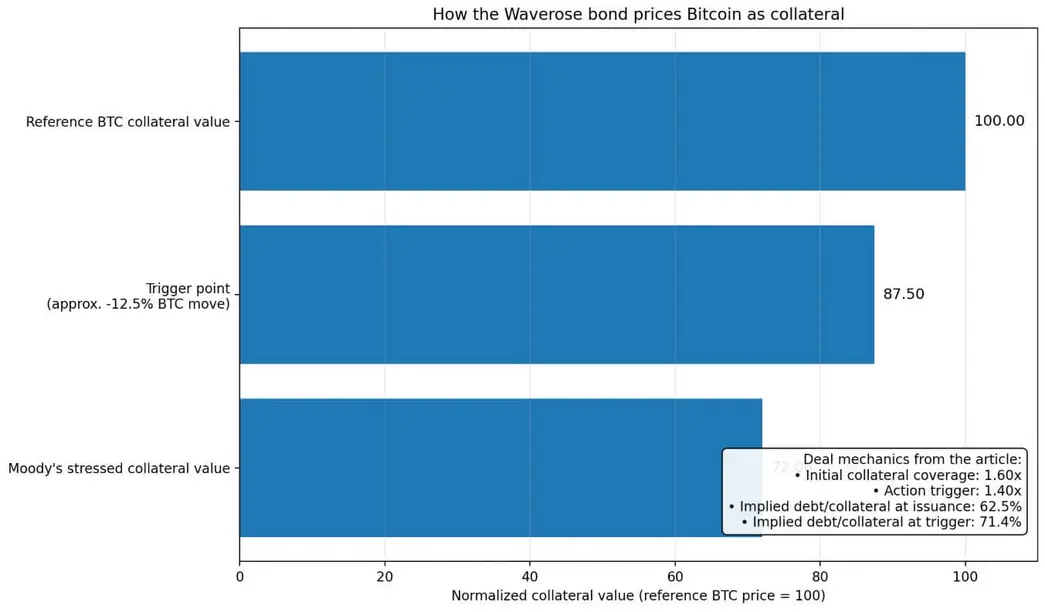

Эти цифры установили условия, при которых традиционные финансы согласились работать с Биткоином: 72,06 цента кредита на каждый доллар залоговой стоимости, двухдневное окно экспозиции для реагирования на ценовые движения и начальное обеспечение залогом в размере 1,60x, что требует действий при его падении до 1,40x.

Биткоин годами проходил проверку на легитимность в качестве средства сбережения, резерва корпоративной казны и актива для ETF. Сделка в Нью-Гэмпшире указывает на Биткоин в качестве залога.

Залог — это то, что позволяет активу получить кредитную полезность, под которую институциональные инвесторы могут занимать средства в рамках структур, понятных кредитным рынкам, которые могут их оценивать и, при необходимости, быстро ликвидировать. Эту черту Биткоин только что пересек.

Почему это важно: это первый случай, когда Биткоин был формально переведен на кредитные условия, понятные публичным рынкам. Вместо того чтобы просто храниться или торговаться, BTC теперь получает заемную стоимость, порог ликвидации и стрессовую цену, превращая его из актива в используемый финансовый залог. Этот сдвиг открывает новый источник ликвидности для держателей, но также вводит систему, где падение цен может вызвать автоматические продажи сразу по нескольким структурам.

Начальная цена доверия

Структура Waverose представляет собой необлагаемую налогом транзитную облигацию, обеспеченную выручкой.

Роль Нью-Гэмпшира заканчивается на уровне транзита, и держатели облигаций несут все риски убытков. Это институциональная «сантехника» с ограниченным регрессом.

Из этой структуры следуют два момента. Во-первых, это изолирует риск: если залог обесценится, держатели облигаций поглотят убыток. Во-вторых, это излагает точные условия, на которых традиционные финансы решили допустить Биткоин в кредитную систему.

При начальном обеспечении залогом в 1,60x долг по облигации составляет около 62,5% от залоговой стоимости. Триггер 1,40x, при котором запускаются автоматические действия, подразумевает долг примерно в 71,4%.

Структура срабатывает, когда BTC падает примерно на 12,5% от цены выпуска, — движение, которое Биткоин выполнял регулярно.

Moody’s оценила залоговую стоимость в 72,06% от рыночной цены. В пересчете на цену Биткоина 1 апреля в зоне 68 000 долларов стрессовая зона приходится примерно на 49 600 долларов.

Standard Chartered установил свой ближайший медвежий сценарий для Биткоина на уровне 50 000 долларов, и фирмы традиционных финансов откалибровали свой первый публичный дисконт на Биткоин почти точно на траектории снижения, которую один из крупнейших мировых банков все еще считает достижимой.

От владения к залогу

Сделка в Нью-Гэмпшире появилась на фоне двух других недавних шагов, указывающих в том же направлении.

В феврале S&P присвоило первый в истории рейтинг сделке структурированного финансирования, обеспеченной Биткоином. Это была сделка Ledn Issuer Trust 2026-1 с кредитами на сумму около 199,1 миллиона долларов, обеспеченными 4 078,87 BTC, справедливая рыночная стоимость которых составляла примерно 356,9 миллиона долларов, что подразумевало LTV около 55,8% на момент начала.

В марте Better и Coinbase запустили то, что они назвали первой соответствующей ипотекой, обеспеченной криптовалютой, в которой заемщик закладывает 250 000 долларов в BTC для финансирования первоначального взноса в 100 000 долларов, в то время как первый залог остается обеспеченным Fannie Mae.

Биткоин получил три кредитных «обертки» примерно за шесть недель, каждая со своими дисконтами, механизмами ликвидации и регуляторными ограничениями. Вместе они описывают процесс, посредством которого Биткоин входит в кредитные рынки через несколько дверей одновременно, и эти двери приближаются к сфере обычных бытовых финансов.

| Структура | Дата | Тип обертки | Залог / Обеспечение | Дисконт / Обоснование | Кто несет риск | Почему это важно |

|---|---|---|---|---|---|---|

| Waverose / Нью-Гэмпшир | 31 марта 2026 г. | Необлагаемая налогом транзитная облигация | Биткоин, переданный в залог по облигациям, обеспеченным кредитом для NH CleanSpark Borrower Trust 2026-1 | Moody’s оценила залог в 72,06% от рыночной стоимости; начальное обеспечение 1,60x; действие триггера при 1,40x; начальное соотношение долга к залогу составляет около 62,5% и возрастает до 71,4% при срабатывании триггера | Держатели облигаций поглощают убытки в случае отказа залога; государственные средства Нью-Гэмпшира не задействованы | Показывает вхождение Биткоина в кредитную сферу, смежную с государственными финансами, в качестве рейтингуемого залога, а не просто как принадлежащего актива |

| Ledn Issuer Trust 2026-1 | Февраль 2026 г. | Структурированное финансирование / ABS | Ссылка на сумму около 199,1 млн долларов, обеспеченные 4 078,87 BTC со справедливой рыночной стоимостью около 356,9 млн долларов | LTV около 55,8% на момент начала | Инвесторы в сделке структурированного финансирования; риск связан с залогом, операциями и механизмами ликвидации | Отмечает вхождение Биткоина в рейтинговое структурированное финансирование |

| Ипотечный продукт Better / Coinbase | Март 2026 г. | Ипотека, соответствующая требованиям, обеспеченная криптовалютой / Кредит на первоначальный взнос | Заемщик закладывает 250 000 долларов в BTC для получения кредита в 100 000 долларов на первоначальный взнос, при этом первый залог остается обеспеченным Fannie Mae | Пример подразумевает 40% ставку авансирования по заложенному BTC | Риск лежит на структуре кредита, обеспеченного криптовалютой, в то время как первая ипотека остается соответствующей требованиям/обеспеченной Fannie | Приближает залог Биткоина к бытовым финансам и основной ипотечной инфраструктуре |

На рынке муниципальных облигаций США по состоянию на четвертый квартал 2025 года было выпущено облигаций на сумму 4,4 триллиона долларов. Домохозяйства владели 48% напрямую и около 21% через паевые инвестиционные фонды.

Муниципальные облигации занимают особое психологическое место в американской культуре сбережений, куда советники направляют средства клиентов, ищущих безопасность, сопряженную с налоговой эффективностью.

Облигация Waverose попадает в необлагаемый налогом транзитный сегмент. Выпуск необлагаемых налогом муниципальных облигаций в 2025 году составил всего около $33 миллиардов, что менее 6% от общего объема рынка. При объеме в 100 миллионов долларов эта сделка составляет примерно 0,0023% от объема находящихся в обращении муниципальных облигаций.

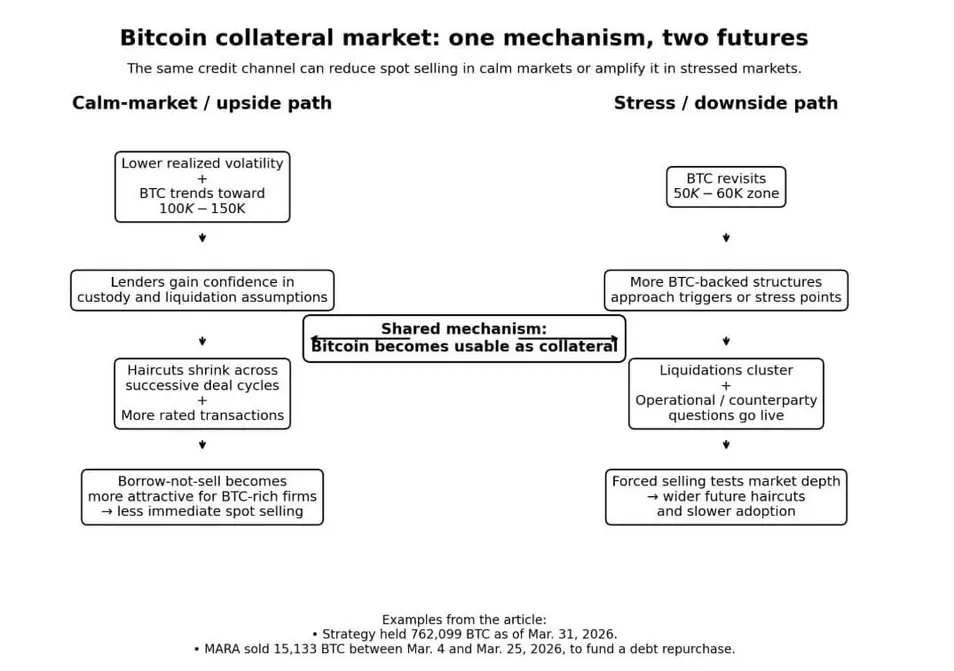

Один механизм для двух потенциальных будущих

Для держателей Биткоина и фирм с большими казначейскими запасами полезность залога работает в противоположных направлениях в зависимости от движения цены.

Strategy по состоянию на 31 марта владела 762 099 BTC. В период с 4 по 25 марта MARA продала 15 133 BTC примерно за 1,1 миллиарда долларов для погашения выкупа долга, что было прямыми спотовыми продажами для покрытия обязательств по балансу.

Функционирующий рынок залога BTC находится между двумя позициями — полным накоплением и прямыми ликвидациями, — предоставляя кредит под резервы, который позволяет держателям привлекать капитал, сохраняя при этом свою позицию по Биткоину.

Fidelity отметила в марте, что публичные компании и ETF вместе владеют примерно 12% циркулирующего предложения Биткоина, и что 2025 год стал годом наименьшей волатильности Биткоина за всю историю, исходя из годовой реализованной волатильности.

Если эта тенденция сохранится и Биткоин будет торговаться в диапазоне 100 000–150 000 долларов, который Bernstein прогнозировал на конец 2026 года, кредитный канал станет по-настоящему привлекательным. Фирмы с большим количеством BTC несут крупные резервы при более низкой реализованной волатильности, кредиторы обретают уверенность в предположениях о ликвидации, а дисконт, необходимый для получения кредита, сокращается в ходе последовательных циклов сделок.

Каждая рейтинговая операция добавляет данные в почти пустую историю Биткоина в качестве залогового актива. Вторая сделка, третья, кластер — и ценообразование доверия начинает сжиматься.

Медвежий сценарий проходит по противоположному направлению того же механизма. Возвращение Биткоина к 50 000 долларов, близкое к прогнозу Standard Chartered по снижению и близкое к стрессовой зоне Moody’s от текущих цен, делает операционный вопрос актуальным.

Фирмы начинают задаваться вопросом, сработают ли механизмы ликвидации чисто, если всем структурам, обеспеченным BTC, потребуется выйти одновременно.

Рейтинговая работа S&P по Ledn ABS выявила операционный риск, риск контрагента и механику ликвидации как основные неопределенности для кредитов, обеспеченных Биткоином. Агентство отметило способность рынка поглотить принудительные продажи из нескольких структур, срабатывающих по триггерам в одном и том же ценовом окне.

Структура, которая снижает принудительные продажи на спокойных рынках, может концентрировать их на турбулентных. Это присущая геометрия обеспеченного кредита, а волатильность Биткоина делает эту геометрию более резкой, чем для любого традиционного залогового актива.

Первая версия публичных финансов, обеспеченных Биткоином, мала, имеет спекулятивный рейтинг и построена для сферы необлагаемых налогом транзитов. Архитектура ограничена, потому что эти ограничения были единственными условиями, на которых кредитная система согласилась взаимодействовать.

То, что Moody’s опубликовало 31 марта, — это график ценообразования для входа Биткоина на кредитные рынки: условия, которые инвесторы в облигации установили для его принятия в качестве залога.

Будущие сделки будут вестись на основе этого графика: дисконты будут ужесточаться при снижении волатильности, расширяться при ее росте, будут тестироваться различные условия хранения и будет происходить движение к границе инвестиционного класса.

Каждая итерация добавляет институциональную память рынку, которого в настоящее время почти нет.

Биткоину потребовались годы, чтобы стать чем-то, что учреждения могли бы покупать через регулируемые каналы. Превращение его в нечто, под что можно занимать, будет следовать той же логике инкрементального, условного роста, основанного на накапливающемся опыте.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos