Биткоин торгуется около отметки $64 000, примерно в середине диапазона $57 000–$77 000, который определяет рынок с момента шока в Ормузском проливе.

Кан-Лука Кёймен, инвестиционный стратег Sygnum, в своей заметке назвал текущую ситуацию режимом с малым количеством катализаторов:

«При отсутствии решающего катализатора путь наименьшего сопротивления — это торговля в диапазоне, обусловленная позиционированием и потоками, а не новым спотовым спросом».

Анджи Малтези, главный операционный директор Altius, согласна с механикой:

«Рынки часто проводят длительные периоды консолидации до появления катализатора, и этот катализатор часто является чем-то, на чем инвесторы не фокусировались заранее».

Оба эксперта относят первую реальную точку перелома к концу третьего квартала и приводят одну и ту же причину. Шоковое удорожание нефти, из-за которого энергоносители составили более 60% роста индекса потребительских цен (CPI) в мае, еще не нашло полного отражения в данных.

По словам Кёймена:

«Энергетические шоки проходят в инфляцию с задержкой, поэтому одно более мягкое значение не отменяет этого. Показатель, который действительно отражает нормализацию после Меморандума о взаимопонимании (MOU), реально проявится только в августовских данных, которые ФОМС будет взвешивать в сентябре».

Он добавил, что настоящий перелом «произойдет не раньше конца третьего квартала».

Данные все еще несут на себе отпечаток шока

Индекс потребительских цен в мае вырос на 0,5% по сравнению с предыдущим месяцем и на 4,2% в годовом исчислении, при этом цены на бензин выросли на 7,0% за месяц и на 40,5% в годовом исчислении.

ФРС сохранила целевой диапазон ставки по федеральным фондам на уровне 3,50%–3,75% в июне и охарактеризовала инфляцию как все еще превышающую ее цель в 2%, что частично отражает шоки предложения, включая энергетический.

В своем Июньском сводном прогнозе экономических показателей ФРС изменила прогноз по PCE на 2026 год до 3,6% с 2,7% в марте, а прогноз по базовому PCE — до 3,3% с 2,7%.

Моделирование ФРБ Далласа показывает, что нефтяной шок будет подталкивать общую инфляцию на протяжении третьего квартала, даже в сценарии одноквартального закрытия, повышая общую инфляцию в квартальном исчислении на 0,6 процентных пункта, а базовую — на 0,2 процентных пункта.

Интерпретация Кёйменом позиции ФРС имеет прямое значение для календаря:

«Сейчас ФРС реагирует на каждое новое значение, и важно не только CPI, но и базовый PCE, поскольку это предпочтительный индикатор ФРС. Мы также должны ожидать меньшего количества опережающего руководства с этого момента, что Председатель Уорш ясно дал понять на своей первой встрече».

Нежелание ФРС давать предварительные обязательства повышает стимул рынка опережать данные, поскольку инвесторы не могут привязать позиционирование к опережающему руководству, каждое поступающее значение приобретает больший вес, а первое по-настоящему чистое значение появится только в августе.

OFAC выпустило Общую лицензию X Ирана 22 июня, разрешающую сделки с сырой нефтью и нефтепродуктами иранского происхождения до 21 августа, а последовательность выпуска данных вокруг этого окна усиливает этот “бутылочное горлышко”.

CPI за июнь выйдет 14 июля и все еще будет нести отпечаток шокового периода. CPI за июль, который выйдет 12 августа, даст первое более чистое представление о том, ослабевает ли энергетическое давление. ФОМС соберется 15 и 16 сентября, имея на руках CPI за август, но не PCE за август, который Бюро экономического анализа (BEA) опубликует 30 сентября.

| Дата | Событие | Почему это важно для Биткоина |

|---|---|---|

| 22 июня | Начало действия Общей лицензии X OFAC | Запускает 60-дневное окно нормализации потоков нефти |

| 14 июля | CPI за июнь | Все еще отражает шоковый период |

| 12 августа | CPI за июль | Первое более чистое представление о том, ослабевает ли энергетическое давление |

| 21 августа | Истечение окна действия лицензии OFAC | Основной узел геополитического риска |

| 26 августа | PCE за июль | Первый более чистый взгляд на предпочтительный индикатор инфляции ФРС |

| 11 сентября | CPI за август | Последний крупный отчет по инфляции перед сентябрьским заседанием ФРС |

| 15–16 сентября | Заседание ФОМС | ФРС имеет CPI за август, но не PCE за август |

| 30 сентября | PCE за август | Полное подтверждение приходит после заседания ФРС |

Малтези отметила:

«Сентябрь остается наиболее вероятной точкой перелома, но это не абсолютное ограничение».

Она добавила, что ФРС сохраняет право действовать между заседаниями, если того потребуют условия, хотя ходы между заседаниями редки.

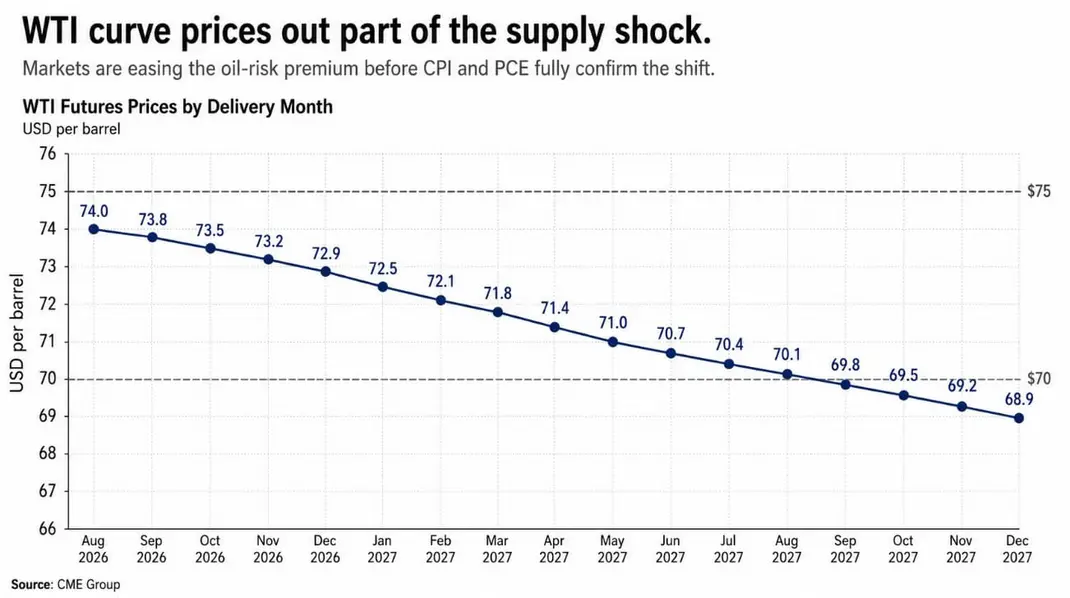

Как нефтяная кривая уже ценообразует ответ

Нефтяная кривая уже дала ответ на вопрос, который CPI подтвердит лишь через недели, и Кёймен рассматривает фьючерсную кривую как сигнал того, где находится базовый сценарий:

«Фьючерсная кривая значительно ослабла: большинство фьючерсов WTI с датой поставки теперь торгуются ниже $75, а отдельные контракты на 2027 год — даже ниже $70. Рынок исключает премию за предложение по всей кривой, а не только на ближнем конце».

Физические доказательства подтверждают мнение о том, что несколько ближневосточных производителей возобновили работу нефтеперерабатывающих заводов и месторождений, что Кёймен описывает как признак того, что «стороны на местах рассматривают это как прочный мир, а не как передышку».

Малтези интерпретирует более широкую реакцию активов так же:

«Цены на нефть отыграли большую часть своей первоначальной премии за геополитический риск, а более широкие рисковые активы остаются устойчивыми, что предполагает, что инвесторы ожидают продолжения переговоров без серьезной эскалации».

Облегчение уже частично отражено в цене Биткоина, поскольку оба источника указывают на середину $60 000 как на базовый сценарий, при котором Меморандум о взаимопонимании сохраняется.

Крайний срок 21 августа для окна действия лицензии OFAC является видимым узлом риска, но Кёймен не рассматривает его как жесткий обрыв:

«Ободряет то, что США сигнализировали о готовности продлить окно, если к крайнему сроку не будет найдено чистое решение, что не позволяет этому сроку стать жестким обрывом. Риск повторной эскалации незначителен, но он не равен нулю, и этот остаточный риск заставляет позиционирование хеджироваться, а не быть откровенно длинным».

Малтези вторит асимметрии:

«Рынок присваивает относительно низкую вероятность серьезного сбоя, признавая при этом, что срыв переговоров может быстро переоценить энергетические рынки и инфляционные ожидания».

Структурные силы, поддерживающие диапазон

Кёймен выделяет новый элемент в продуктах для получения дохода от Биткоина, который усиливает поведение в рамках диапазона, даже если макроэкономические условия остаются благоприятными.

Он упомянул недавно запущенный ETF с покрытыми коллами от BlackRock (BITA), который может усилить поведение в рамках диапазона: он продает колл-опционы на свои активы, то есть фактически продает на росте.

Кёймен добавил:

«Это вносит повторяющийся источник фиксации прибыли на подъеме, которого не было в предыдущих циклах, и, хотя он все еще мал по сравнению со спотовым ETF-комплексом, на пределе он сдерживает последующий рост».

Раскрытие рисков BlackRock подтверждает, что продажа покрытых коллов на акции IBIT ограничивает прибыль выше цены исполнения опциона, в то время как фонд остается подвержен риску снижения.

Он также отметил, что рынок должен увидеть значительное накопление со стороны профессиональных инвесторов через ETF по привлекательным ценам входа, поэтому инвесторам следует следить за тем, возвращается ли спрос на самом деле и материализуется ли накопление в значительных объемах.

По мнению Кёймена, недавние оттоки из ETF больше похожи на фиксацию прибыли и макроэкономическое снижение риска, чем на структурный выход, и импульс оттока ослаб на текущих уровнях.

Оба условия должны совпасть, прежде чем у Биткоина появится топливо для самостоятельного выхода из диапазона.

Два пути через календарь данных

Бычий сценарий предполагает продолжение нормализации нефтяной кривой, а данные CPI и PCE за июль покажут, что ослабление энергетического давления ограничено общими ценами, и рост вероятности снижения ставки в сентябре до того, как ФРС официально примет решение.

Фьючерсы на ставку ФРС в настоящее время оценивают вероятность снижения ставки в сентябре примерно в 52% согласно рыночной оценке Sygnum. Кёймен очертил диапазон:

«Наш базовый сценарий, если потоки сохранятся и даже улучшатся через Ормуз, заключается в том, что ФРС сохранит ставку на следующих двух-трех заседаниях».

Тем не менее, он заявил, что Биткоин может переоцениться на ожиданиях смягчения до того, как ФРС его осуществит.

Медвежий сценарий заключается в том, что инфляционная последовательность окажется более устойчивой, чем предполагает только нефтяная кривая. Прогноз EIA по нефти Brent на июнь составлял $105 за баррель в июне и июле, при этом оптовые цены на бензин примерно на 50% выше их доконфликтного базового уровня.

Если цены на бензин и товары продолжат подпитывать базовый CPI, несмотря на снижение цен на сырую нефть, ФРС будет удерживать ставку дольше, реальные ставки останутся высокими, и Биткоин протестирует нижнюю границу диапазона.

Малтези обозначила честное ограничение для прогнозирования:

«Определить конкретный триггер заранее чрезвычайно сложно. Будь то макроэкономические данные, денежно-кредитная политика, потоки ETF, нормативные изменения или непредвиденное событие — до тех пор продолжение торговли в диапазоне остается разумным базовым сценарием».

| Сценарий | Что должно произойти | Последствия для ФРС | Последствия для Биткоина |

|---|---|---|---|

| Бычий сценарий: рынок опережает нормализацию | Нефтяная кривая продолжает ослабевать, CPI/PCE за июль показывают ослабление энергетического давления, риск 21 августа продлевается или устраняется | Вероятность снижения ставки в сентябре растет, даже если ФРС сохранит ставку | BTC бросает вызов или пробивает верхнюю границу $77k |

| Базовый сценарий: диапазон сохраняется | Нефтяная ситуация улучшается, но подтверждение инфляции остается медленным; накопление через ETF остается сдержанным | ФРС сохраняет ставку на следующие два-три заседания | BTC торгуется преимущественно в диапазоне $57k–$77k |

| Медвежий сценарий: ловушка устойчивой инфляции | Цены на бензин и товары продолжают подпитывать инфляцию, несмотря на снижение цен на сырую нефть | ФРС дольше сохраняет ограничительную политику | BTC тестирует нижнюю границу $57k |

| Риск “хвоста”: шок от крайнего срока | Окно лицензии OFAC истекает без продления или переговоры срываются | Инфляционные ожидания и цены на нефть быстро переоцениваются | BTC торгуется как актив, чувствительный к риску ликвидности, и теряет диапазон |

Закон CLARITY остается в стороне в обоих сценариях. Кёймен оценивает его шансы примерно в 50/50 на 2026 год, что соответствует примерно 45% вероятности по данным Polymarket и голосованию в Комитете по банковским делам Сената в мае, которое продвинуло законопроект 15-9.

Малтези отметила, что принятие закона зависит от сроков работы Конгресса и двухпартийной поддержки, а не от геополитических событий, и что неожиданное принятие подтолкнет диапазон вверх гораздо быстрее, чем это сделает последовательность данных по нефти и PCE, наступив до того, как большинство инвесторов успеют к этому подготовиться.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos