Ожидается, что Комиссия по ценным бумагам и биржам (SEC) выпустит исключение для инноваций в отношении токенизированных акций уже на этой неделе.

Председатель SEC Пол Аткинс и комиссар Хестер Пирс набросали план еще в феврале, описав временные, ограниченные рамки с лимитами объема, покупателями и продавцами из белого списка, автоматизированными маркет-мейкерами и временным послаблением, пока SEC разрабатывает долгосрочные правила.

В апреле Аткинс подтвердил, что агентство «на пороге» выпуска ограниченных рамок для соответствующей блокчейн-торговли токенизированными ценными бумагами.

Bloomberg Law сообщило об этом шаге 18 мая, что представляет собой самый явный сигнал в области ценных бумаг, связанный с криптовалютами, за последние годы, с последствиями, выходящими далеко за рамки цен токенов.

Что на самом деле представляет собой исключение

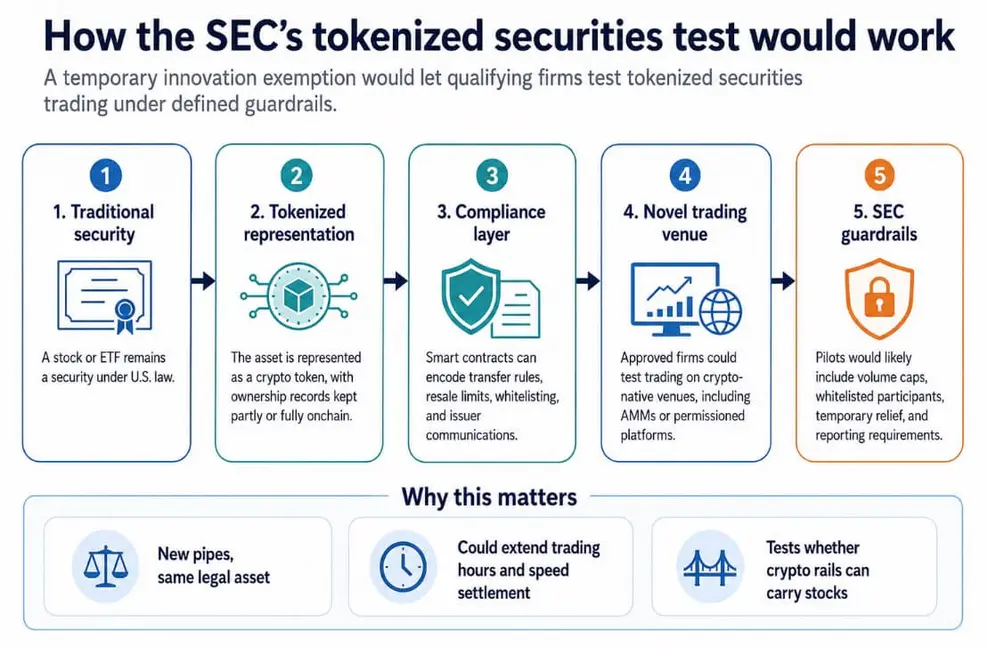

В январе 2026 года сотрудники SEC определили токенизированные ценные бумаги как традиционные ценные бумаги, представленные в виде криптоактивов, при этом криптосети полностью или частично ведут учет владения.

Правовой статус актива следует за ним независимо от его формы, поэтому федеральные законы о ценных бумагах применяются независимо от того, находится ли акция в блокчейне или на счете DTC.

Исключение для инноваций позволит квалифицированным фирмам тестировать торговлю токенизированными ценными бумагами на новых площадках, включая AMM и, потенциально, общедоступные блокчейны без разрешений, в рамках определенных параметров.

Аткинс прямо обсуждал встраивание проверок соответствия непосредственно в код смарт-контрактов, включая ограничения на перепродажу и взаимодействие эмитента с держателями.

Токенизированная ценная бумага может включать собственные правила приемлемости, ограничения на передачу и логику соответствия, доставляемые автоматически в момент передачи.

Акции США уже перешли с расчетов T+2 на T+1 в 2024 году, и SEC представила этот шаг как повышение устойчивости «сантехники рынка», сокращая время, кредитное подверженность и риск ликвидности.

Токенизация расширяет эту логику, предлагая более длительные торговые окна, почти мгновенные расчеты, дробный доступ и программируемую постоперационную обработку.

Nasdaq получила одобрение SEC в марте 2026 года на то, чтобы разрешить определенным ценным бумагам, подлежащим регистрации в DTC, торговаться в токенизированной форме на том же стакане заявок, что и традиционные акции, с сохранением расчетов T+1.

ICE, материнская компания NYSE, отдельно разрабатывает платформу токенизированных ценных бумаг, нацеленную на круглосуточную работу, мгновенные расчеты, ордера в долларовом эквиваленте и финансирование на основе стейблкоинов, в ожидании регуляторного одобрения.

Существующие биржи строят свои собственные версии следующего канала, прежде чем криптоплатформы смогут занять этот рынок.

Coinbase добивалась одобрения SEC в 2025 году на предложение токенизированных акций, что, по сообщениям, поставило бы ее в прямую конкуренцию с розничными брокерами.

Платформа xStocks от Kraken уже предлагает 100 полностью обеспеченных токенизированных акций США и ETF за пределами рынка США, а Robinhood запустила токены европейских акций, одновременно разрабатывая блокчейн второго уровня для токенизации реальных активов.

Исключение SEC определит, смогут ли эти крипто-ориентированные модели конкурировать за американских инвесторов в рамках регулируемой структуры.

Окно возможностей

Данные DefiLlama оценивают рынок RWA в блокчейне почти в 30 миллиардов долларов, что составляет всего 0,02% от глобальной стоимости акций, по сравнению с капитализацией мирового рынка акций SIFMA в 126,7 триллиона долларов в 2024 году.

Сегмент токенов акций все еще находится на ранней стадии, и исключение может определить, превратятся ли токенизированные акции в регулируемое расширение акций США или останутся нишевым крипторынком.

Сотрудники SEC проводят различие между токенизированными ценными бумагами, спонсируемыми эмитентом, где токен представляет собой прямое требование на базовую акцию, и продуктами третьих сторон, включая кастодиальные квитанции, связанные ценные бумаги и синтетические деривативы.

Токены европейских акций Robinhood явно несут это различие в своих раскрытиях: это деривативы, которые подвергают инвесторов риску контрагента и рискам неплатежеспособности, связанным с финансовым положением Robinhood.

Токенизированная акция может выглядеть идентично в приложении и нести совершенно разные юридические права в зависимости от ее структуры.

Крипто-рельсы входят в стек ценных бумаг, или инкумбенты контролируют обновление?

Если пилотные проекты увенчаются успехом и исключение будет расширено, токенизированные акции, спонсируемые эмитентом, и кастодиальные токенизированные ценные бумаги получат более четкие регуляторные пути, а крипто-ориентированные платформы будут конкурировать за потоки токенизированного капитала наряду с моделью Nasdaq, совместимой с DTC, и параллельной цифровой площадкой ICE.

Расчеты в стейблкоинах станут стандартным постоперационным механизмом для ликвидных ценных бумаг, а сети смарт-контрактов, несущие токенизированные акции, превратятся в устойчивую инфраструктуру.

Победители выходят за рамки фирм, запускающих продукты. Эмитенты стейблкоинов получают вариант использования для расчетов на регулируемых рынках ценных бумаг, а высокопроизводительные программируемые цепочки получают устойчивый спрос со стороны деятельности по расчету ценных бумаг.

Провайдеры кошельков и агенты по токенизации выходят на рынок, ранее контролируемый брокерами-дилерами, а крипто-ориентированный торговый стек получает вариант использования уровня ценных бумаг, легитимизируя его в разных юрисдикциях.

Однако, если SEC разрешит токенизацию преимущественно через модель Nasdaq, совместимую с DTC, и регулируемую площадку ICE. Исключение для инноваций для крипто-ориентированной торговли на основе AMM останется узким, сильно ограниченным по объему или доступным только для институциональных участников.

Токенизация модернизирует механизмы расчетов, а конкурентное окно для крипто-ориентированных платформ останется узким.

Широкие исключения для токенизированной торговли могут подорвать защиту инвесторов и рыночную стабильность, если токенизированные ценные бумаги будут торговаться вне давно устоявшихся защитных механизмов рынков ценных бумаг.

Пирс предупреждала, что третьи стороны, токенизирующие акции, могут подвергать держателей риску контрагента и рискам неплатежеспособности, связанным с собственным финансовым положением токенизирующего посредника.

Эти риски дают регуляторам прочное обоснование для удержания крипто-ориентированных площадок на периферии, в то время как инкумбенты поглощают технологическое обновление.

Карта конкуренции

В настоящее время за следующий канал ценных бумаг борются три модели.

Модель Nasdaq, совместимая с DTC, оставляет токенизированные и традиционные акции на одном стакане заявок, при этом расчеты контролируются инкумбентами. Цифровая площадка ICE нацелена на круглосуточную работу и финансирование в стейблкоинах. Крипто-ориентированная модель проверяет, могут ли ценные бумаги торговаться в блокчейне через крипто-инфраструктуру в соответствии с условиями SEC.

| Модель | Основные игроки | Как это работает | Что это значит |

|---|---|---|---|

| Модель Nasdaq / совместимая с DTC | Nasdaq, DTC, брокеры-дилеры | Токенизированные и традиционные акции торгуются на одном стакане заявок; сохраняются расчеты T+1 | Инкумбенты модернизируют канал, не слишком меняя структуру рынка |

| Модель цифровой площадки ICE / NYSE | ICE, NYSE, регулируемые посредники | Параллельная платформа токенизированных ценных бумаг, нацеленная на круглосуточную работу, мгновенные расчеты, ордера в долларовом эквиваленте и финансирование в стейблкоинах | Уолл-стрит строит собственную блокчейн-площадку до того, как криптоплатформы выйдут вперед |

| Крипто-ориентированная модель | Платформы типа Coinbase, продукты типа Kraken, AMM, кошельки, агенты по токенизации | Токенизированные ценные бумаги торгуются через крипто-инфраструктуру в соответствии с условиями исключения SEC | Крипто-рельсы получают шанс конкурировать за потоки фондового рынка |

Исключение SEC определяет, какие из этих моделей могут легально конкурировать, а объем этого определения устанавливает границу открытия.

Аткинс представил исключение как возможность для рынка выяснить, может ли крипто-инфраструктура переносить акции более эффективно, чем текущая последовательность «площадка-клиринг-кастодиальное хранение».

Этот тест, проводимый под надзором регуляторов с участниками из белого списка и лимитами объема, является политическим событием, о котором сообщило Bloomberg.

SEC позволяет крипто-рельсам конкурировать за бизнес по хранению акций, и исключение измерит, смогут ли они победить.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos