Комиссия по ценным бумагам и биржам (SEC) 13 апреля продвинула вперед структуру крипторынка, не дожидаясь действий Конгресса.

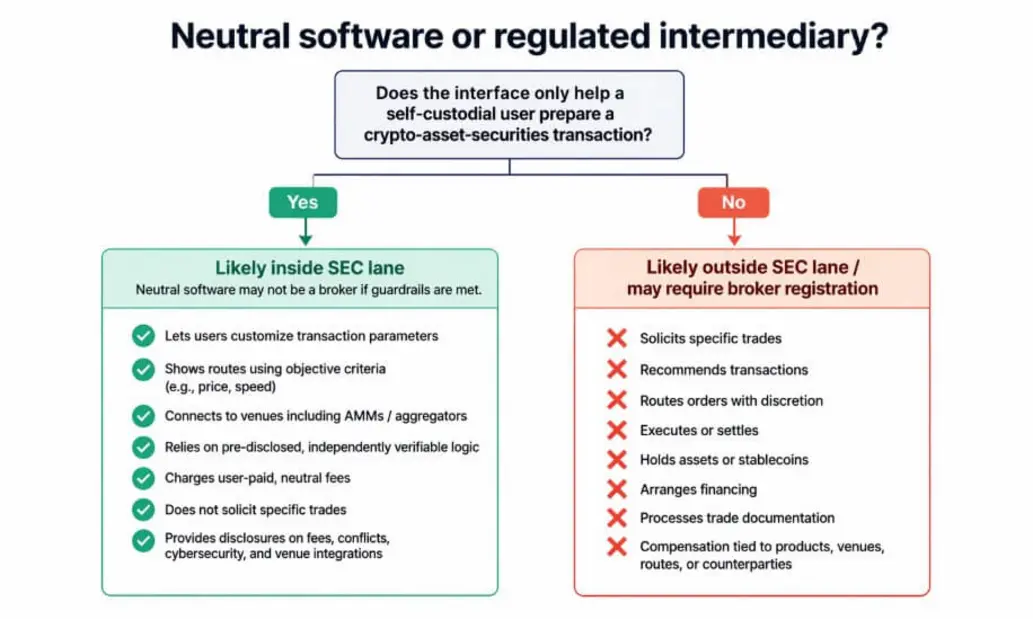

Отдел торговли и рынков агентства опубликовал заявление сотрудников относительно Интерфейсов для охватываемых пользователей (Covered User Interfaces), таких как веб-сайты, расширения для браузеров, приложения, связанные с кошельками, и мобильные приложения, которые помогают пользователям в настройках самостоятельного хранения подготовить транзакции с ценными бумагами в виде криптоактивов.

Сотрудники заявили, что они не будут возражать против работы этих провайдеров без регистрации в качестве брокера-дилера в соответствии с Разделом 15 Закона об обмене, при условии, что они будут придерживаться строгого набора ограничений в отношении поведения и раскрытия информации.

Такая формулировка условного, узкого и намеренно временного характера отражает то, что SEC достаточно продвинулась в своей собственной регуляторной программе, чтобы наметить условия работы для ончейн-стека ценных бумаг, но при этом по-прежнему зависит от Конгресса в отношении всего, что может быть долговечным.

Что на самом деле делает это заявление

Провайдер интерфейса для охватываемых пользователей соответствует требованиям, если он позволяет пользователям настраивать параметры транзакций, избегает предложения конкретных сделок, полагается на заранее раскрытую и независимо проверяемую логику маршрутизации, а также представляет варианты исполнения на основе объективных факторов, таких как цена или скорость, среди прочего.

Заявление прямо включает системы торговли на распределенном реестре, такие как автоматизированные пулы ликвидности маркет-мейкеров (AMM) и агрегаторы ликвидности, в качестве площадок, к которым могут подключаться эти интерфейсы.

Это первый случай, когда SEC с какой-либо операционной конкретикой описала, как может функционировать интерфейсный уровень самостоятельного хранения для ценных бумаг в виде криптоактивов, оставаясь при этом вне статуса брокера.

Для разработчиков токенизированных ценных бумаг вырисовывается операционная картина намеренно тонкого стека, состоящего из программного обеспечения, которое помогает пользователям выражать предпочтения, проверять маршруты, сравнивать цены и стоимость газа, а также подписывать транзакции через кошелек самостоятельного хранения.

Документ очерчивает внешнюю границу всего, что похоже на посредничество, например, никаких рекомендаций, никакой дискреционной маршрутизации ордеров, никакого исполнения, никакого хранения средств или стейблкоинов, никакого урегулирования, никаких механизмов финансирования и никакого предложения конкретных сделок.

Где заканчивается эта полоса

Любой интерфейс, который ведет переговоры об условиях транзакции, хранит активы пользователей, исполняет или урегулирует транзакции, организует финансирование, проводит независимую оценку или обрабатывает торговую документацию, выходит за рамки действия заявления.

Компенсация, привязанная к конкретным продуктам, площадкам, маршрутам или контрагентам, также дисквалифицирует провайдера.

Разрешенная зона SEC охватывает объективное отображение маршрутов и настройки параметров, управляемые пользователем. Все, что связано с исполнением, дискрецией маршрутизации или хранением, переквалифицирует провайдера в брокера.

В заявлении прямо указано, что бизнес-модель посредника требует регистрации брокера, независимо от того, является ли кошелек устройством самостоятельного хранения. Его сфера действия заканчивается на уровне интерфейса, оставляя продукты с полным спектром услуг DeFi полностью вне его охвата.

Протоколы, которые хранят активы в смарт-контрактах, исполняют свопы от имени пользователей или объединяют маршрутизацию с хранением, являются посредниками в другой регуляторной категории.

Это послабление специфично для определенной формы продукта, в то время как более широкая экономика ончейн-торговли остается за рамками заявления.

Трехчастная кампания SEC

Заявление от 13 апреля является третьим в намеченной последовательности. 30 января SEC опубликовала заявление о токенизированных ценных бумагах, представив его как часть более широких усилий по уточнению того, как федеральные законы о ценных бумагах применяются к криптоактивам.

17 марта агентство охарактеризовало свою интерпретационную работу по законодательству о криптоактивах как важный шаг к ясности, дополняющий работу Конгресса по структуре рынка.

Комиссар Хестер Пирс и директор Отдела торговли и рынков Джейми Селвей охарактеризовали публикацию от 13 апреля как инкрементальную инфраструктуру для токенизированных ценных бумаг и структуры крипторынка.

В феврале председатель Пол Аткинс и Пирс заявили, что сотрудники работают над освобождением для ограниченной торговли определенными токенизированными ценными бумагами на новых платформах, включая AMM. Пирс позже заявила, что рассматриваемое освобождение будет узким.

Рынки, на которые распространяются эти правила, уже имеют реальный объем торгов. RWA.xyz в настоящее время показывает 29,3 млрд долларов в распределенных реальных активах, более 1 млрд долларов в токенизированных публичных акциях и ETF, и 13,4 млрд долларов в токенизированных казначейских облигациях США.

DTCC заявила, что DTC готовит услугу токенизации на вторую половину 2026 года. SEC набрасывает правила для рынка, у которого уже есть пользователи и активность по передаче прав.

Два сценария для дизайна продукта

Оптимистичный сценарий предполагает появление более узкого освобождения до того, как законодательное окно закроется.

Если SEC последует за заявлением о нейтральном интерфейсе от 13 апреля ограниченным пилотным проектом AMM, который ограничивает, разрешает и регулирует ончейн-торговлю токенизированными ценными бумагами в соответствии с описанием Аткинса, ончейн-торговля токенизированными ценными бумагами станет операционной внутри ограниченной регуляторной коробки.

Разработчики, которые спроектировали свои интерфейсы вокруг стандарта нейтрального программного обеспечения, будут иметь готовую инфраструктуру, когда появится освобождение. Выгода заключается в функциональном, хотя и ограниченном, ончейн-стеке ценных бумаг до того, как Конгресс примет более широкий закон.

Пессимистичный сценарий — это паралич продукта на краю продуктового ландшафта. Поскольку заявление не имеет юридической силы, не создает принудительных прав и истекает через пять лет в отсутствие действий Комиссии, юристы осторожных организаций могут счесть полосу от 13 апреля слишком хрупкой для чего-либо амбициозного. Интерфейсы останутся информационными или с минимальной маршрутизацией.

Серьезная торговля токенизированными ценными бумагами сконцентрируется в пилотных проектах, возглавляемых существующими игроками и основанных на разрешении доступа, таких как услуга токенизации DTCC, программы крупных банков и аналогичные структуры, построенные вокруг зарегистрированных организаций, в то время как архитектуры продуктов, на которые было направлено заявление, будут отложены на неопределенный срок.

Переменная Конгресса

Сам отказ от ответственности в документе передает эту хрупкость, поскольку это лишь мнения сотрудников, не имеющие юридической силы или значения, и они уступают действиям Комиссии, которые могли бы придать им долговечность.

Банковский комитет Сената объявил о разметке структуры крипторынка в январе и отложил ее, поскольку продолжались двухпартийные переговоры. По состоянию на 15 апреля в материалах комитета нет новой публичной даты разметки.

Министр финансов Скотт Бессент призвал Конгресс принять Закон CLARITY 9 апреля.

Все три пункта данных сходятся к одному и тому же выводу: только закон может сохранить открытой полосу, установленную SEC.

Galaxy Research и Blockchain Association 14 апреля обратились к SEC с требованием о условном облегчении для AMM, в то время как SIFMA утверждала, что новые структуры ончейн-торговли должны осуществляться в рамках долговечного нормотворчества со сравнимыми стандартами защиты инвесторов.

Этот трехсторонний раскол между сотрудниками агентства, крипто-индустрией и существующей финансовой инфраструктурой — это именно та конфигурация, которая делает решение Конгресса необходимым и политически сложным.

| Заинтересованная сторона | Что они хотят | Почему это важно |

|---|---|---|

| Сотрудники SEC | Узкое операционное пространство в рамках существующих полномочий | Позволяет частям рынка двигаться сейчас, не дожидаясь Конгресса |

| Крипто-индустрия | Условное облегчение для AMM и рабочие рельсы для токенизированных ценных бумаг | Хочет реального развертывания продукта до завершения законодательства |

| Существующая финансовая инфраструктура / SIFMA | Долговечное нормотворчество и сравнимые стандарты защиты инвесторов | Настаивает на постоянстве, предсказуемости и традиционных гарантиях |

| Конгресс | Законодательная основа структуры рынка | Единственный путь к долговечной, необратимой ясности |

Председатель Аткинс последовательно представлял Проект Crypto как дополнение к законодательной работе. Заявление от 13 апреля является наиболее четким выражением этой позиции: оно достаточно реально, чтобы строить на его основе сейчас, и достаточно условно, чтобы требовать чего-то более долговечного.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos