На протяжении большей части последних двух лет спотовые Биткойн-ETF рассматривались как дверь в одном направлении. Они избавляли от необходимости владеть Биткойном и связанных с этим операционных сложностей, превращая его в тикер, который вписывался в любой стандартный портфель. Деньги поступали, создавались акции, и у Биткойна появился стабильный, легитимный источник спроса.

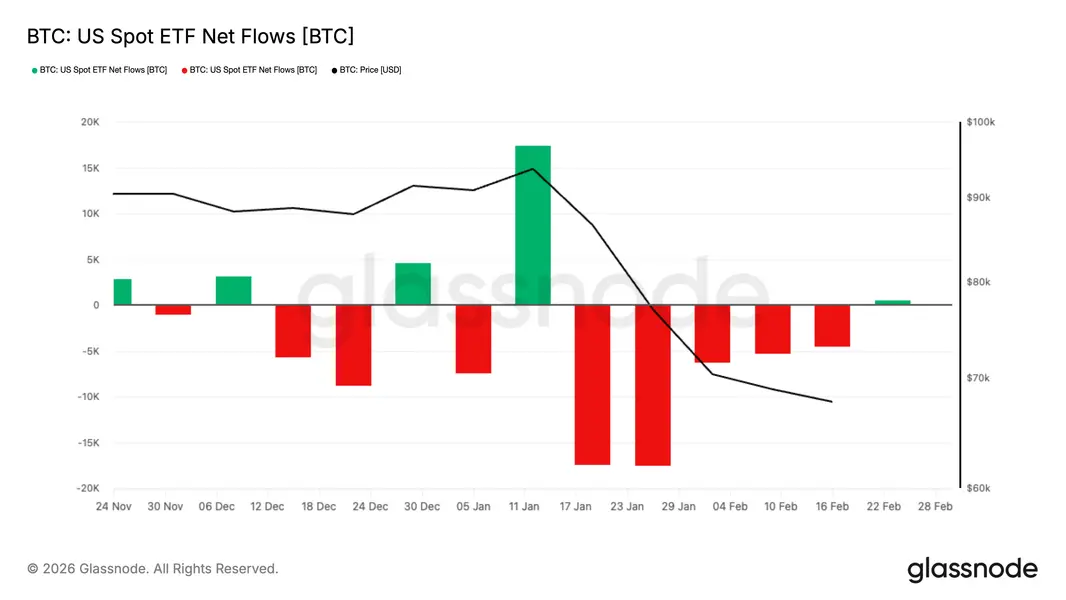

В течение пяти недель подряд, предшествовавших концу февраля, инвесторы вывели около 3,8 миллиарда долларов из зарегистрированных в США спотовых Биткойн-ETF — это самая продолжительная недельная серия оттоков с начала 2025 года. Биткойн большую часть этого периода держался около отметки в 60 000 долларов, а недавние торги проходили в районе 68 000 долларов, пока рынки пытались восстановить равновесие.

Масштаб этих оттоков огромен и имеет большое значение, но здесь важнее время. Серия оттоков пришлась на тот момент, когда неопределенность тарифной политики проникла в ставки, акции и сырьевые товары, снова сделав макроэкономическую картину нервной.

Однако с 20 февраля картина потоков изменилась, по крайней мере, временно.

В период с 20 по 27 февраля зарегистрированные в США спотовые Биткойн-ETF зафиксировали чистый приток в размере примерно 875,5 миллиона долларов, включая несколько последовательных сильных дней создания. Это не отменяет предыдущего пятинедельного оттока, но усложняет повествование.

То, что выглядело как однонаправленный цикл снижения рисков, вместо этого может переходить в фазу перезагрузки, поскольку институциональный спрос осторожно возобновляется, даже несмотря на сохраняющуюся макроэкономическую неопределенность.

Что на самом деле сделали ETF для рынка Биткойна?

Спотовый ETF функционирует в рамках системы создания и погашения. Когда спрос на акции ETF растет, авторизованные участники создают новые акции, передавая фонду соответствующую стоимость. Когда спрос падает и акции погашаются, система сжимается. Этот процесс связывает покупки и продажи на фондовом рынке с экспозицией на Биткойн в фоновом режиме, поэтому данные о потоках ETF стали ежедневным барометром для Биткойна.

Это стало более конкретным после того, как SEC одобрила ордера, разрешающие создание и погашение в натуральной форме для определенных крипто-ETP, что означает, что АУ могут обменивать акции на базовый актив вместо того, чтобы направлять все через наличные.

Но даже когда ежедневное исполнение по-прежнему в значительной степени зависит от наличности, основной посыл остается прежним: потоки ETF — это один из самых чистых мостов между институциональными инвесторами и рынком Биткойна.

Вот полезный способ уложить это в голове.

В день притока комплекс ETF расширяется по мере создания акций и роста экспозиции. Рынок ощущает покупателя, которому не нужен новый катализатор каждое утро.

В день оттока комплекс ETF сжимается по мере погашения акций и уменьшения экспозиции. Рынок теряет этого по умолчанию имеющегося покупателя и вынужден поглощать дополнительное давление продаж.

Почему пять недель подряд ощущаются иначе, чем одна неудачная неделя?

Одиночную неудачную неделю легко проигнорировать. Всегда есть календарные эффекты, ребалансировка или временное изменение настроения. Пять недель подряд — это другое дело, потому что этого достаточно долго, чтобы отсеять все краткосрочные причины и начать говорить о позиционировании.

Накопленный за пять недель отток составил около 3,8 миллиарда долларов на момент написания статьи — это рекордная серия оттоков для текущего цикла. Такой длительный период еженедельных оттоков не наблюдался с начала 2025 года.

Макроэкономический фон придает этому вес.

Торговая политика снова начала влиять на крипторынок. Неопределенность в отношении тарифов создала среду, управляемую заголовками, где внезапное переоценивание одного актива быстро влияет на все остальное.

В таких обстоятельствах портфели, как правило, управляются с гораздо более жесткими ограничителями. Когда волатильность возрастает, управляющие сокращают то, что можно сократить быстро, создавая отрицательную обратную связь, которая ведет к еще большему снижению цен и оттокам. Тот факт, что они часто склонны возвращаться к активам, которые сократили первыми, чтобы пересмотреть стратегию, мало успокаивает оттоки.

Нравится это или нет, но Биткойн попадает в эту категорию «сократить быстро», и потоки ETF — одно из первых мест, где это решение проявляется.

Другое сравнение, которое преследует этот период, — это золото. Золото привлекает спрос как убежище из-за неопределенности тарифов, а недавняя слабость доллара и геополитические риски только усиливают его.

Но это не означает, что Биткойн потерпел неудачу в этом цикле. Рынок очевидно сортирует активы по поведению, а Биткойн вел себя скорее как рисковая позиция, чем как убежище.

Когда приток от ETF прекращается, что его заменяет?

Чтобы понять это, нам нужно отбросить громкие нарративы и задать один вопрос:

Когда Биткойн падает на 3% за день, кто появляется в качестве покупателя, которого не нужно убеждать?

В 2024 году ETF дали рынку четкий ответ. Притоки служили по умолчанию спросом. Они не требовали кредитного плеча, мемов или идеального настроения, только решения комитета и реализации через брокера.

Но когда этот канал сужается, происходят две конкретные вещи.

Во-первых, падение становится более одиноким.

Без устойчивых притоков от ETF открытие цен больше зависит от дискреционных спотовых покупателей и поставщиков ликвидности, которые требуют большей компенсации за то, чтобы занять противоположную сторону. Вот почему падения ощущаются резче, а восстановление может казаться более вялым, даже когда новости выглядят не слишком драматично.

Во-вторых, оттоки могут иметь реальную силу на рынке.

Погашения — это не отражение настроения рынка; это механическое сжатие институциональных позиций. В зависимости от структуры продукта и того, как участники хеджируются, погашение может привести к фактической продаже Биткойна, корректировке хеджирования и закрытию позиций по базису.

Последствия выглядят одинаково со стороны: меньше поддержки, больше предложения и более слабый отскок.

Мы можем связать трудный период Биткойна с более широким охлаждением институционального участия в США и сказать, что это было усугублено оттоками из ETF и общим снижением позиционирования на регулируемых площадках. Вы можете не согласиться с тоном и формулировкой этого, но это соответствует тому, что уже говорят данные по ETF.

Это разрушает заблуждение о том, что ETF служат полом для Биткойна. Пол требует покупателя, который продолжает покупать. Покупатель, который уходит в течение пяти недель подряд, — это покупатель, который всегда был условным.

За чем следить?

Чтобы полностью понять последствия этого, вам нужно обратить внимание на четыре индикатора и знать, что означает каждый из них.

Следите за показателем еженедельного чистого потока. Один положительный показатель — это пульс, но два или три подряд — это повторное открытие канала. Если еженедельный показатель снова станет стабильно положительным, это будет указывать на то, что институциональный канал открывается снова. Если он вернется к устойчиво отрицательным значениям, ралли, вероятно, будут ощущаться как подъем без поручней, потому что самый чистый институциональный канал все еще сжимается.

Следите за поведением Биткойна в макроэкономические дни спада. На рынке, управляемом тарифами, акции реагируют на заголовки, ставки переоцениваются, а волатильность растет. Когда это происходит, Биткойн либо держится как дефицитный актив, либо торгуется как бета-риск.

Следите за тем, сможет ли цена расти без притоков от ETF. Если Биткойн начнет расти при плоских или отрицательных потоках ETF, это будет означать, что другой покупатель принял эстафету. Иногда это перенастройка позиций в деривативах, а иногда — возвращение спроса на спотовом рынке, присущего криптоиндустрии. В любом случае, это момент, когда дело перестает быть исключительно в ETF.

Следите за формой оттоков. Медленное капание отличается от внезапного слива. Медленное капание — это сокращение аллокаций, но внезапный слив обычно означает принудительные продажи или быстрое снижение рисков.

Ничто из этого не предскажет цену, но это покажет, работает ли крупнейший двигатель спроса на рынке, работает на холостом ходу или меняет направление.

Что дальше?

Ответ уже не такой однозначный, как казался неделю назад.

Пятинедельная серия оттоков на сумму 3,8 миллиарда долларов ознаменовала явное сокращение институционального позиционирования. Но данные с 20 февраля внесли новую переменную: почти 875,5 миллиона долларов чистого притока всего за неделю.

Это не отменяет предыдущего расформирования позиций, но предполагает, что институциональный канал не сломан, он, возможно, просто прошел проверку на прочность.

Теперь существует три реалистичных пути вперед.

- Первый — подтверждение. Если притоки продолжатся в течение нескольких недель и начнут стабильно накапливаться, пятинедельный период оттоков будет выглядеть скорее как перезагрузка позиционирования, чем как структурный выход. В этом сценарии ETF возобновят функционирование как стабильный канал аллокации, Биткойн будет лучше держаться во время макроэкономического стресса, а недавняя шаткость будет переосмыслена как встряска волатильности, а не как коллапс спроса.

- Второй путь — хрупкость. Кратковременный скачок притока, за которым последуют возобновляющиеся оттоки, будет означать, что создание акций на прошлой неделе было тактическим, а не стратегическим, быстрые деньги реагировали на ценовые уровни, а не на долгосрочный капитал, восстанавливающий экспозицию. Если это произойдет, ралли могут продолжать ощущаться тяжелыми, особенно в макроэкономической среде, чувствительной к тарифам, где управляющие быстро сокращают риски.

- Третий путь — стабилизация без ускорения. Потоки выравниваются около нуля, крайности с обеих сторон затухают, и Биткойн торгуется в фазе сжатия, пока позиционирование тихо восстанавливается. Такой боковой ремонт может быть менее драматичным, но часто более конструктивным, поскольку он исключает принудительные потоки из уравнения и позволяет ценообразованию нормализоваться.

Ключевое изменение заключается в следующем: рынок больше не имеет дела с однонаправленным оттоком из ETF. Теперь он проверяет, перезапускается ли институциональный двигатель спроса.

Снижение на 3,8 миллиарда долларов привлекло внимание. Более важный вопрос сегодня заключается в том, вернулся ли маржинальный покупатель и являются ли эти покупатели ранними аллокаторами, восстанавливающими экспозицию, или просто трейдерами, входящими перед предполагаемым дном.

Потоки ETF не предскажут цену. Но они продолжат сигнализировать о том, расширяется ли самый чистый институциональный спрос на Биткойн, работает на холостом ходу или снова движется в обратном направлении. Это тот канал, который имеет наибольшее значение, когда макроэкономическая неопределенность делает рынок нервным.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Andjela Radmilac