Рост Биткоина на фоне возобновившегося оптимизма по поводу сделки между США и Ираном является убедительным макросигналом первого порядка. Однако это движение все еще нуждается в подтверждении в виде потоков нефти, цен на бензин, компенсации инфляции и ценообразования ФРС, прежде чем трейдеры смогут рассматривать его как вновь открытый путь к снижению ставок.

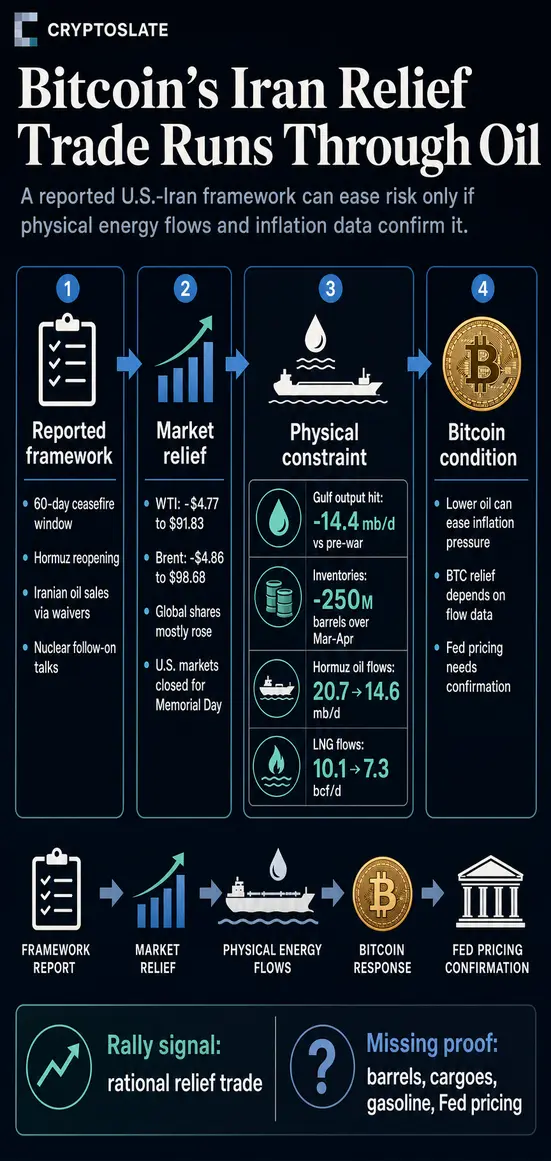

Непосредственная рыночная логика проста. Сообщаемые рамки могут продлить прекращение огня на 60 дней, вновь открыть Ормузский пролив, разрешить иранские продажи нефти в рамках исключений из санкций и перенести ядерные уступки на последующие переговоры.

Если эта последовательность сохранится, военная надбавка к цене на сырую нефть может упасть. Давление на цены на бензин может ослабнуть, показатели инфляции могут снизиться, доходность казначейских облигаций может смягчиться, а Биткоин сможет торговаться менее как актив, находящийся под давлением реальных ставок.

Таким образом, этот отскок является в равной степени сигналом ликвидности, сколь и геополитическим. 25 мая BTC торговался в диапазоне от 77 400 до 77 500 долларов, что все еще далеко от октябрьского максимума 2025 года в 126 198 долларов.

В этом контексте любой сигнал, отводящий рынок от более высоких цен на нефть и более жесткой политики ФРС, может спровоцировать непропорционально сильное облегчение.

Более сильная интерпретация заключается в том, что рынки авансом платят за сделку, ценность которой зависит от еще не урегулированных фактов: физических перевозок через Ормузский пролив, потоков нефти и СПГ, перекладывания цен на бензин, компенсации инфляции, коммуникаций ФРС и долгосрочных ядерных ограничений.

Нефть — первый тест ралли Биткоина на фоне сделки с Ираном

Самый быстрый канал передачи информации от заявленной сделки к Биткоину пролегает через сырую нефть. Мировые акции в основном выросли, в то время как нефть WTI упала на 4,77 доллара до 91,83 доллара, а Brent — на 4,86 доллара до 98,68 доллара после того, как президент Дональд Трамп заявил о прогрессе в переговорах с Ираном.

Рынки США были закрыты в связи с Днем поминовения, поэтому это движение лучше всего рассматривать как реакцию мирового рынка и нефтяных фьючерсов, а не как полную картину рисковых активов США. Даже с учетом этой оговорки направление было ясным: снижение цен на нефть, меньшее немедленное инфляционное давление и больше возможностей для восстановления рисковых активов.

Условия заявленной сделки объясняют это движение. Черновой вариант рамок предусматривал продление прекращения огня, открытие Ормузского пролива, разрешение Ирану продавать нефть и начало переговоров по ограничению ядерной программы Ирана.

Аналогичный план описывал постепенное открытие водного пути, исключения из санкций для продажи нефти и нерешенные детали, касающиеся обогащения и ядерных материалов.

Для Биткоина нефтяной канал является центральным для этой сделки. Актив большую часть периода ирано-военного конфликта вел себя как чувствительный к ликвидности рисковый актив, испытывая давление из-за роста цен на энергоносители и ужесточения ценообразования ФРС.

Достоверное снижение нефтяного шока может поддержать криптовалюты, снизив вероятность того, что политикам придется дольше сохранять ограничительную политику или реагировать на возобновление инфляционного импульса более ястребиной позицией.

Это делает ралли облегчения рациональным и обусловленным. Первое движение цен на сырую нефть сигнализирует трейдерам о том, что геополитическая надбавка может быстро исчезнуть, когда рынок увидит путь к открытию Ормузского пролива.

Второе движение должно последовать за физическими энергетическими данными и показателями инфляции. Без них ралли остается ставкой на реализацию, а не подтвержденным макроэкономическим разворотом.

Это различие удерживает рыночный сигнал привязанным к данным. Биткоин может немедленно отреагировать на фьючерсные цены, но ФРС потребуется доказательство из потоков энергии и инфляционных индикаторов, прежде чем рассматривать шок как временный.

Облегчение по Ормузскому проливу требует физической нормализации

Физическая энергетическая основа остается достаточно значительной, чтобы дипломатические рамки должны были превратиться в функционирующий нефтяной рынок.

Международное энергетическое агентство заявило, что добыча в Персидском заливе, пострадавшая от закрытия Ормузского пролива, отставала от довоенного уровня на 14,4 миллиона баррелей в сутки, в то время как наблюдаемые мировые запасы сократились примерно на 250 миллионов баррелей за март и апрель.

Данные Агентства энергетической информации США о узких местах показали, что потоки нефти через Ормузский пролив упали с 20,7 миллиона баррелей в сутки в четвертом квартале 2025 года до 14,6 миллиона баррелей в сутки в первом квартале 2026 года.

Потоки СПГ за тот же период упали с 10,1 миллиарда кубических футов в сутки до 7,3 миллиарда.

Эти цифры объясняют, почему открытие Ормузского пролива немедленно отразится на рисковых активах. Они также показывают масштаб разрыва в реализации.

Потоки нефти и СПГ, добыча в Заливе и запасы должны вернуться к норме, прежде чем более низкие фьючерсные цены станут устойчивым сигналом дезинфляции.

| Сигнал облегчения | Почему это помогает Биткоину | Что еще предстоит разрешить |

|---|---|---|

| Продление перемирия и открытие Ормузского пролива | Снижает немедленную надбавку за нефтяной риск и поддерживает рисковые активы | Фактические данные о восстановлении потоков нефти и СПГ |

| Иранские продажи нефти по исключениям | Увеличивает потенциальное предложение и снижает давление на нефтяные фьючерсы | Экспорт, механизмы санкций и условия региональной безопасности остаются рисками реализации |

| Последующие переговоры по ядерной программе | Могут снизить геополитическую надбавку, если уступки будут проверяемыми | Ограничения на обогащение, вывоз урана, инспекции и продолжительность остаются нерешенными |

| Снижение давления на нефть и бензин | Может ослабить инфляционное и реальное процентное давление на криптовалюты | Данные по инфляции за апрель уже показывают значительное перекладывание энергетических затрат, которое должно смениться обратным движением |

Позитивный сценарий ясен: открытие Ормузского пролива и восстановление потоков нефти снизят инфляционный импульс, который давил на ожидания ликвидности.

Нерешенный вопрос не менее важен: медленное восстановление потоков, сохраняющиеся перебои в добыче в Заливе или высокие цены на бензин оставят ФРС меньше возможностей для подтверждения сделки по облегчению, которую видит рынок.

Ралли Биткоина на фоне сделки с Ираном зависит от траектории снижения ставок ФРС

Биткоин растет, потому что деэскалация может изменить разговор о ставках через цены на энергоносители. Более спокойный энергетический рынок может отвести показатели инфляции и компенсации инфляции от наихудших сценариев ирано-военного конфликта, что сделает ФРС менее склонной к дальнейшей отсрочке снижения ставок или сохранению риска повышения.

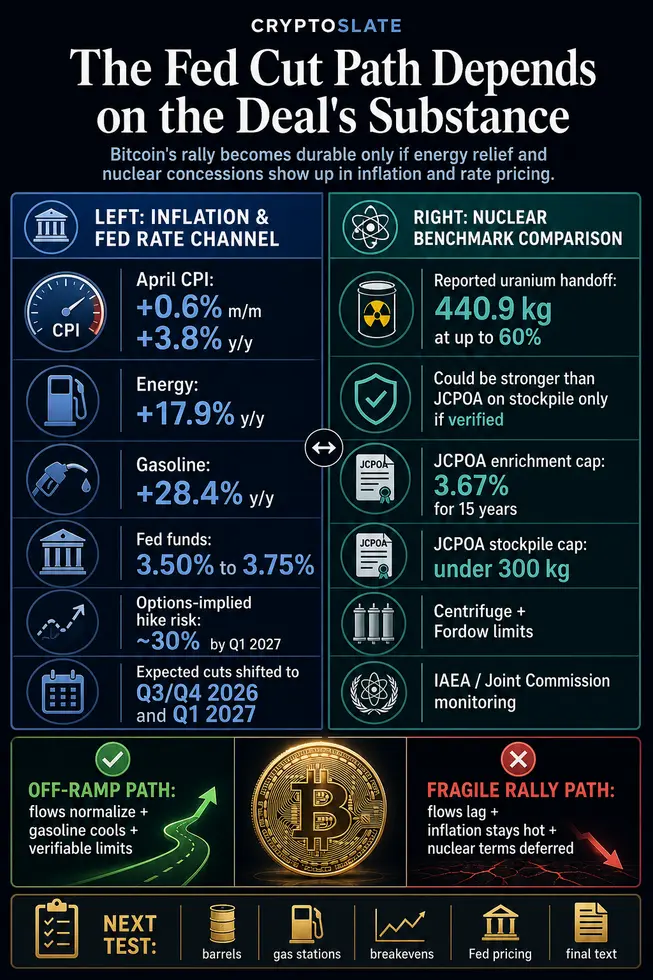

Данные по инфляции за апрель объясняют эту чувствительность. Бюро статистики труда сообщило, что ИПЦ вырос на 0,6% в месячном исчислении и на 3,8% в годовом исчислении, при этом цены на энергоносители выросли на 17,9%, а на бензин — на 28,4% за 12 месяцев.

Это тот вид перекладывания, который превращает внешнеполитические шоки в внутреннее давление на ставки.

ФРС уже отреагировала на этот фон. В своем апрельском заявлении она сохранила целевой диапазон федеральных фондов на уровне 3,50–3,75%, сославшись на повышенную инфляцию, частично отражающую мировые цены на энергоносители, и продемонстрировав внутреннюю напряженность по поводу смягчающих формулировок.

Протоколы апрельского заседания показали, что ожидаемое снижение ставок сместилось на более поздний срок — третий и четвертый кварталы 2026 года и первый квартал 2027 года, в то время как ценообразование опционов предполагало около 30% вероятности повышения ставки к первому кварталу 2027 года.

Последний пункт является основной проблемой для Биткоина. Криптовалюта может легче пережить геополитический шок, если этот шок приведет к снижению ставок или вернет ликвидность в поле зрения.

Она испытывает трудности, когда тот же шок повышает цены на нефть, увеличивает компенсацию инфляции, сохраняет высокую доходность и откладывает снижение ставок. Предыдущий фон, созданный протоколами ФРС, уже превратил худший макроэкономический поворот рынка в переход от ценообразования снижения ставок к ценообразованию некоторого риска повышения.

Сделка США и Ирана может обратить это давление вспять, только если она изменит инфляционные данные и подразумеваемый рынком путь инфляции. Снижение цен на сырую нефть помогает. Снижение цен на бензин помогает больше.

Снижение безубыточной инфляции и более мягкий путь коммуникаций ФРС станут самыми сильными сигналами того, что центральный банк сможет пересмотреть нефтяной шок до промежуточных выборов 2026 года.

Именно поэтому движение Биткоина следует рассматривать как обусловленную сделку по ставкам. Актив может восстановиться до того, как все геополитические вопросы будут урегулированы. Ему все еще требуется достаточное облегчение в сфере энергетики, чтобы сместить баланс инфляция против ценообразования ФРС от сценария риска повышения, который доминировал после апрельских протоколов.

Долгосрочные ядерные ограничения определяют, как долго продлится нефтяное облегчение

Политическая борьба о том, является ли заявленный каркас более сильным, чем Совместный всеобъемлющий план действий (СВПД) эпохи Обамы, имеет прямое рыночное последствие: долговечность надбавки за нефтяной риск.

Самый сильный обоснованный ответ является конкретным. Заявленный каркас может быть сильнее СВПД по одному критическому пункту, если Иран достоверно откажется примерно от 440,9 килограммов урана, обогащенного до 60%.

Это напрямую затронет почти оружейный запас, которого не существовало в той же форме, когда велись переговоры по первоначальному СВПД.

Заявленный каркас остается неполным для общего сравнения. СВПД ограничивал обогащение Ирана до 3,67% на 15 лет, удерживал его запас обогащенного урана ниже 300 килограммов материала с обогащением 3,67%, ограничивал центрифуги, ограничивал деятельность в Фордо и включал механизмы мониторинга и разрешения споров с участием Международного агентства по атомной энергии и Совместной комиссии.

Белый дом Обамы представлял соглашение как сокращение запаса урана Ирана на 98% и увеличение времени прорыва. Совет по международным отношениям отмечает, что Трамп позже вышел из сделки, раскритиковав пакт как недостаточный.

Этот ориентир делает текущее сравнение конкретным. Проверенная передача или разбавление 60%-го урана будет значительной уступкой.

Обещание никогда не стремиться к созданию ядерного оружия также имеет политическое значение. Однако, если приостановка обогащения, долгосрочные лимиты, доступ для верификации, продолжительность и ограничения Фордо останутся открытыми или отсутствующими, у рынка нет твердой основы, чтобы утверждать, что новые рамки устранили риск, который подтолкнул цены на нефть вверх.

Именно здесь встречаются ралли Биткоина и политические дебаты. Если окончательный текст будет выглядеть как прекращение огня плюс отложенные ядерные переговоры, немедленное облегчение цен на нефть может угаснуть, превратившись в еще одну премию за риск.

Если он сочетает нормализацию Ормузского пролива с верифицированным вывозом урана и принудительными ограничениями, это даст ФРС больше шансов рассматривать шок как временный.

Тест данными наступит следующим

Ралли Биткоина на фоне сделки с Ираном является убедительным как сделка по облегчению и преждевременным как полный макроэкономический вердикт.

Бычий сценарий легко проследить. Танкеры возвращаются. Иранские продажи нефти добавляют предложение. Brent и WTI продолжают падать. Цены на бензин следуют за ними. Безубыточная инфляция снижается.

Доходность казначейских облигаций больше не несет надбавки за нефтяной шок. Должностные лица ФРС восстанавливают уверенность в том, что энергетическое давление не заразит инфляционные ожидания. В этом мире рынок может ускорить сроки снижения ставок, а восстановление Биткоина может стать чем-то большим, чем просто геополитическая новостная сделка.

Медвежий сценарий требует лишь достаточного количества нерешенных рисков, чтобы энергетические рынки продолжали ценообразовать сбои. Если потоки через Ормузский пролив останутся ограниченными, если добыча в Заливе останется сдержанной, если цены на бензин останутся высокими, или если окончательная формулировка по ядерной программе будет выглядеть слабее, чем СВПД, в отношении обогащения и верификации, ФРС и избиратели на промежуточных выборах столкнутся с той же инфляционной проблемой под более спокойным названием.

Это и есть тест. Биткоин правильно реагирует на снижение нефтяного давления, потому что канал ставок реален.

Трейдеры переоценят ситуацию, если сочтут заявленные политические рамки уже эквивалентными дезинфляции. Ралли станет устойчивым макроэкономическим выходом, когда сделка проявится в баррелях, грузах, на заправочных станциях, в компенсации инфляции и ценообразовании ФРС до ноября 2026 года.

А до тех пор ралли Биткоина на фоне сделки с Ираном — это рациональная сделка по облегчению, ожидающая подтверждения в данных.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Liam 'Akiba' Wright