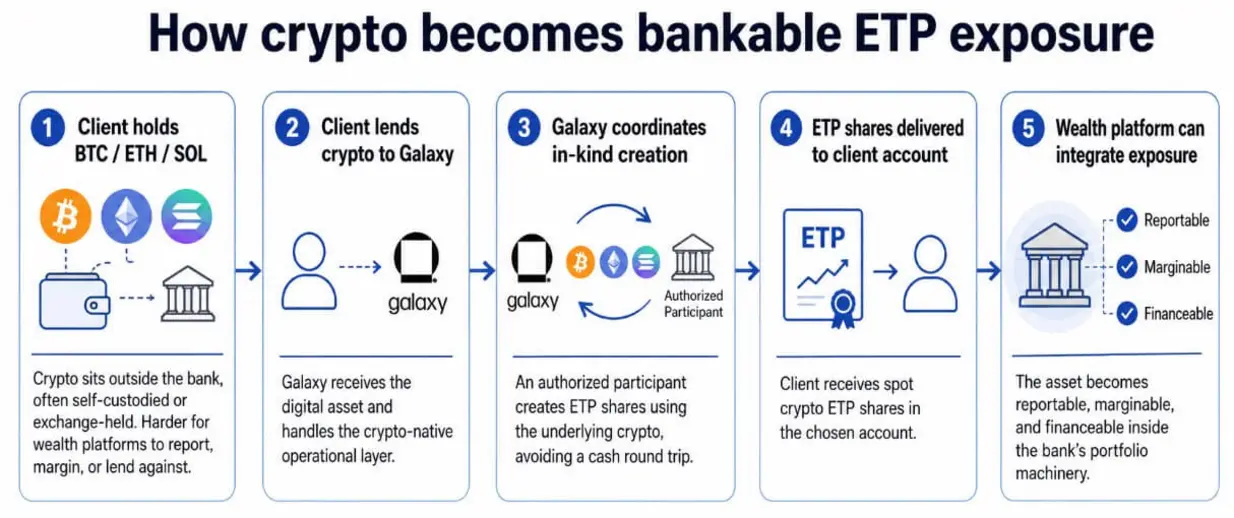

5 июня компания Morgan Stanley объявила, что клиенты по управлению благосостоянием, соответствующие критериям, теперь могут предоставлять в заем Биткоин, Эфириум или Солану компании Galaxy Digital и получать взамен акции спотовых криптовалютных биржевых продуктов (ETP).

Galaxy скоординирует создание ETP «натурой» с авторизованным участником, а затем доставит акции ETP непосредственно на выбранный клиентом счет. Сроки подключения, которые ранее превышали 4 недели, могут сократиться до 75%.

Для клиентов, привлеченных Morgan Stanley, Galaxy снизила минимальный размер транзакции с 25 миллионов до 5 миллионов долларов США.

Спотовые Биткоин-ETF, торгуемые в США, зафиксировали исторический чистый отток в размере 4,4 миллиарда долларов в течение 13 недель подряд, продлившихся до начала июня. Биткоин упал примерно на 53% от своего исторического максимума в октябре 2025 года около 126 200 долларов и на этой неделе кратковременно коснулся отметки в 60 000 долларов.

На этом фоне соглашение Morgan Stanley предлагает клиентам по управлению благосостоянием прямой контроль над монетами, которые поступают в портфельную машину банка и становятся доступными для маржинального кредитования, отчетности и инфраструктуры, уже поддерживающей кредитование ценными бумагами, маржинальные счета и частный банкинг.

Регуляторный аспект, сделавший это возможным

Одобрение SEC создания и погашения «натурой» для крипто-ETP в июле 2025 года устранило главное структурное препятствие.

Это изменение позволило авторизованным участникам создавать и погашать акции спотовых крипто-ETP с использованием базовых криптоактивов, приблизив механизм к тому, как уже функционируют ETP на сырьевые товары.

Теперь Galaxy может взять BTC клиента, использовать его для создания акций ETP «натурой» и доставить эти акции без налогооблагаемой продажи базового актива — рабочего процесса, который по прежним правилам требовал бы цикла конвертации в наличные.

Morgan Stanley ограничивает свою роль направлением клиентов и их обучением, а Galaxy контролирует процесс подключения и несет операционные риски, связанные с криптовалютой.

Такое разделение позволяет Morgan Stanley оставаться в сфере регулируемых ценных бумаг, в то время как Galaxy принимает на себя операционные риски, связанные с криптовалютой.

Активы, ранее находившиеся на самостоятельном хранении или на бирже, за пределами сферы управления благосостоянием, перемещаются в портфель, доступный для банковских операций, где они могут служить залогом для маржи и интегрироваться с сервисами отчетности и кредитования.

Три модели для трех теорий

Соглашение Morgan Stanley вписывается в более широкий институциональный раскол относительно того, какую форму криптоэкспозиции банки могут безопасно признавать; сейчас параллельно работают три модели.

Первая — это залог ETP, наиболее дружественная для банков форма, поскольку банки понимают, как оценивать, хранить, маржировать и ликвидировать зарегистрированную ценную бумагу. JPMorgan пошел по этому пути первым, принимая акции IBIT от BlackRock в качестве залога по кредитам, прежде чем двигаться дальше.

Соглашение Morgan Stanley/Galaxy расширяет эту модель, конвертируя криптовалюту, хранящуюся вне банка, в акции ETP, которые встраиваются в существующие рабочие процессы управления благосостоянием, маржирования и кредитования.

Вторая модель — прямое криптообеспечение, представляющее собой более крупный структурный скачок. JPMorgan планировал разрешить институциональным клиентам использовать BTC и ETH в качестве прямого залога по кредитам к концу 2025 года, при этом сторонние кастодианы будут хранить заложенные активы. Банк публично не подтвердил запуск продукта, и его статус по-прежнему основан на заявленных планах.

| Модель | Уровень комфорта банка | Основная форма актива | Пример из статьи | Что нравится банкам | Основной риск |

|---|---|---|---|---|---|

| Залог ETP | Высокий | Спотовые Биткоин / крипто-ETP акции | Morgan Stanley/Galaxy; JPMorgan принимает залог IBIT | Знакомая обертка ценных бумаг, хранение, ценообразование, маржирование | Оттоки из ETF передают институциональные продажи |

| Прямое криптообеспечение | Средний к низкому | Заложенные BTC / ETH | Заявленный план JPMorgan по залогу BTC/ETH | Более прямое использование криптовалюты в качестве залога для баланса | Волатильность, хранение, маржинальные требования, права на ликвидацию |

| Токенизированная замена залога | Растет | Токенизированные казначейские облигации, MMF, депозиты | Standard Chartered/OKX/BlackRock BUIDL; токенизированные депозиты HSBC | Приносящий доход, менее волатильный залоговый актив | Риск расчетов, юридический риск и риск совместимости платформ |

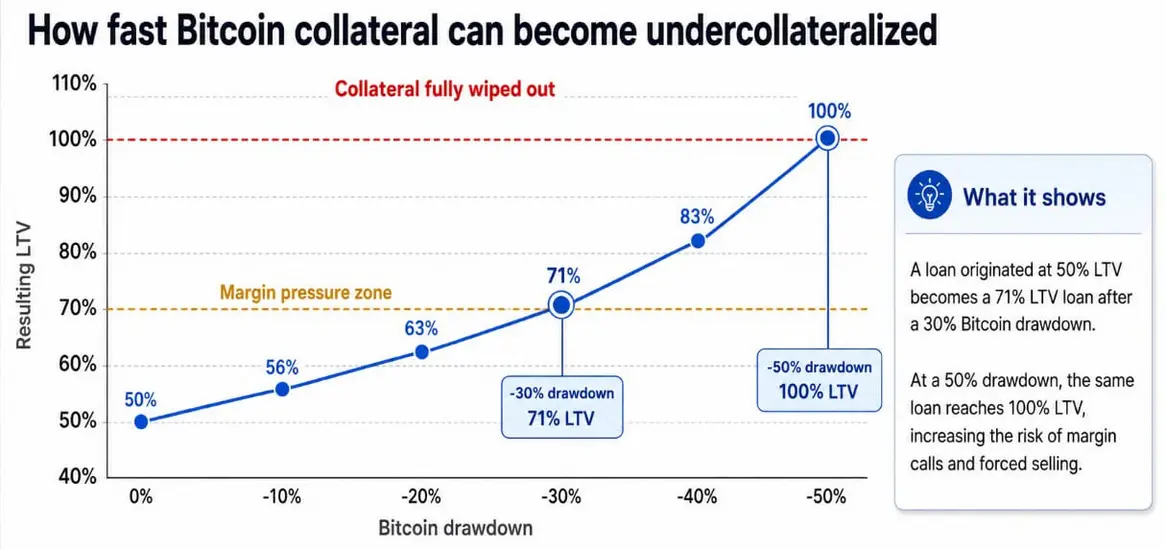

Если бы эта модель заработала, она бы рассматривала BTC и ETH так же, как банки уже рассматривают акции, котируемые на бирже, в маржинальном счете, с оценкой в реальном времени, дисконтами (haircuts) и автоматическими маржинальными требованиями.

Кредит, выданный при соотношении кредита к стоимости (LTV) 50%, становится кредитом с LTV 71% после снижения цены Биткоина на 30%. При снижении на 50% тот же кредит достигает 100%, что приводит к полной ликвидации залога.

Принудительные крипто-ликвидации на сумму 1,8 миллиарда долларов, зафиксированные только 3 июня, что является самой большой суммой за один день с февраля 2026 года, иллюстрируют последствия использования кредитного плеча на быстро меняющемся рынке.

Третья модель, токенизированная замена залога, может оказаться наиболее устойчивой. Банки предпочитают токенизированные казначейские облигации или фонды денежного рынка в качестве залоговой части, в то время как криптовалюта остается в качестве торгуемого рискового актива.

28 апреля OKX, BlackRock и Standard Chartered запустили фреймворк, который позволяет институциональным клиентам вносить токенизированный казначейский фонд BUIDL от BlackRock в качестве приносящего доход маржинального залога на OKX, при этом Standard Chartered выступает в качестве первого кастодиана G-SIB в такой схеме.

Клиенты получают доход от залога, который в противном случае простаивал бы, а Standard Chartered обеспечивает регулируемое внебиржевое хранение, отделяя активы от собственных активов биржи.

Что на самом деле строят банки

Внебиржевая модель Standard Chartered с OKX означает, что крипто-ориентированным торговым площадкам требуется регулируемая обертка G-SIB для привлечения наиболее осторожного институционального капитала.

BNY строит свою платформу цифровых активов, объединяя хранение, управление залогами, финансирование, платежи и круглосуточные каналы ликвидности, позиционируя ее как инфраструктурную основу, на которой будут работать рынки крипто-кредитования и токенизированных активов.

Citiопределила свою роль вокруг расчетов, хранения резервов стейблкоинов и услуг по хранению крипто-ETF, претендуя на роль «сантехники».

Каждый крупный банк конкурирует за контроль над оберткой, кастодианом, агентом по залогам или обслуживающей инфраструктурой, через которую проходит Биткоин.

Два пути через одну и ту же «сантехнику»

В оптимистичном сценарии регуляторная ясность и усиление контроля за хранением нормализуют использование BTC и ETH в качестве заложенного обеспечения для институциональных заемщиков.

В отчете Citi по токенизации за июнь 2026 года объем мировых токенизированных активов оценивается примерно в 17 миллиардов долларов сегодня, с прогнозом в оптимистичном сценарии на 2030 год в 8,2 триллиона долларов.

Если эта траектория сохранится, крипто-обеспечение станет рутинной функцией банковского кредитования, токенизированные казначейские облигации вырастут как предпочтительный институциональный маржинальный актив, а Биткоин станет более полезным в качестве инструмента для баланса.

«Сантехника», которую собирают Morgan Stanley и Galaxy, будет масштабирована в частном банкинге, привлекая активы на самостоятельном хранении в управляемые портфели, где они могут быть профинансированы, учтены и развернуты.

В пессимистичном сценарии волатильность и операционный риск удерживают банки, привязанными к обертке ETP. Программы прямого обеспечения Биткоином остаются узкоспециализированными и с высокими дисконтами, с ограниченным охватом за пределами узкой институциональной базы.

Банки полагаются на токенизированные казначейские облигации и депозиты; HSBC расширил свою услугу токенизированных депозитов для клиентов из США в апреле 2026 года, обеспечив круглосуточное движение средств по цепочке без риска расчетов в публичной сети, в то время как кредитование на основе чистого BTC остается прерогативой небольшой группы крипто-ориентированных кредиторов и хедж-фондов.

Оттоки из Биткоин-ETF станут повторяющейся особенностью, поскольку регулируемая обертка привлекает капитал, который также уходит через ту же дверь при смене настроений.

Цикл кредитного плеча

Ни один из сценариев не устраняет структурного следствия самого залогового обеспечения.

По оценкам Galaxy Research, кредитование под крипто-обеспечение достигло 73,59 миллиарда долларов в третьем квартале 2025 года, распределившись между DeFi-кредитованием (55,7%), CeFi (33,1%) и стейблкоинами под крипто-обеспечением (11,2%).

По мере того как банки переходят от залога ETP к прямому кредитованию под BTC и ETH, большее влияние на поведение цены Биткоина будут оказывать циклы институционального снижения левериджа.

Отток из спотовых ETF на сумму 4,4 миллиарда долларов, который на этой неделе опустил Биткоин ниже 60 000 долларов, показывает, как быстро регулируемые обертки могут транслировать институциональные продажи. Добавьте к этому механизму маржинальные требования по кредитам, обеспеченным напрямую криптовалютой, и падения будут вызывать больше принудительных продаж, чем рынок обрабатывал исторически.

Соглашение Morgan Stanley с Galaxy — это воронка для управления благосостоянием: внешние криптоактивы попадают в портфельную машину банка, становятся финансируемыми и учитываемыми, и более тесно коррелируют с тем, что заставляет институциональных инвесторов снижать риски.

Принятие Биткоина интегрируется в те же залоговые циклы, которые управляют всеми остальными классами активов, со всеми сопутствующими структурными преимуществами и риском снижения левериджа.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos