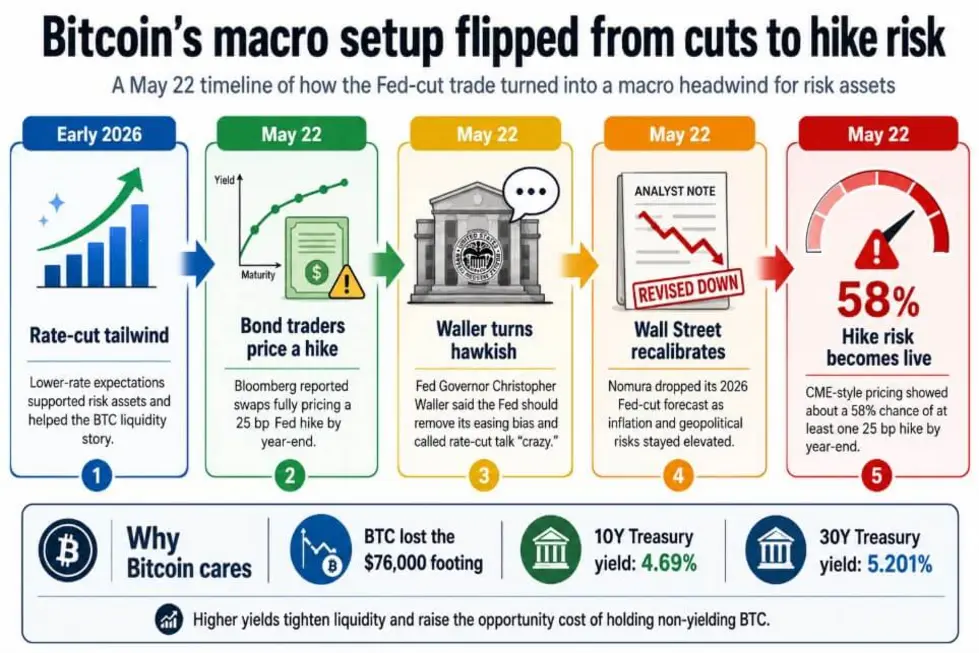

Агентство Bloomberg сообщило 22 мая, что трейдеры облигаций полностью заложили в цены повышение процентной ставки ФРС к концу года, при этом процентные свопы предполагают, что эталонная ставка ФРС будет как минимум на 25 базисных пунктов выше к концу 2026 года.

В тот же день член Совета управляющих ФРС Кристофер Уоллер заявил, что ФРС следует отказаться от смягчения своей позиции, назвав разговоры о снижении ставок «безумными», поскольку инфляция остается выше целевого уровня, а рынок труда стабилен.

Биткоин 22 мая утратил позиции на уровне 76 000 долларов, что связано с неопределенностью в отношениях США и Ирана и переоценкой ожиданий по ставке ФРС.

Такая динамика цен отражает лишь часть макроэкономической переоценки, которая происходит: попутный ветер от снижения ставок, поддерживавший рисковые активы на протяжении большей части начала 2026 года, сменился риском повышения ставок, а рынок облигаций взял на себя задачу определения финансовых условий до того, как ФРС предпримет официальные шаги.

Кевин Уорш принес присягу в качестве председателя ФРС 22 мая, будучи единогласно избранным Комитетом по открытым рынкам (FOMC).

Nomura отказалась от своего прогноза снижения ставки ФРС в 2026 году из-за устойчивой инфляции и геополитических рисков, в то время как данные CME FedWatch показывали примерно 58%-ную вероятность повышения ставки как минимум на 25 базисных пунктов к концу года.

Доходность долгосрочных казначейских облигаций уже росла до того, как трейдеры облигаций полностью заложили в цены повышение ставки: доходность 30-летних облигаций достигла 5,201%, самого высокого уровня с 2007 года, а доходность 10-летних — 4,69%, самого высокого уровня с января 2025 года.

Обе цифры отражают ужесточение реальных заемных затрат задолго до каких-либо действий FOMC, ставя безрисковую ставку в прямую конкуренцию с активами, не приносящими дохода.

Для Биткоина казначейские облигации на таких уровнях повышают альтернативные издержки владения активом, не приносящим дохода, поскольку рынок переоценивает безрисковую ставку, и эта переоценка уже идет.

Параллель с 1999 годом

По сообщениям, двухмесячная корреляция между акциями США и доходностью 10-летних казначейских облигаций упала до -0,70, что является самым низким показателем с 1999 года.

Стратег Charles Schwab Кевин Гордон оценил скользящее 30-дневное значение примерно в -0,68, описывая структурное условие, при котором акции и доходность казначейских облигаций движутся в противоположных направлениях с исторически редкой степенью.

Глобальные фонды акций зафиксировали первый еженедельный отток средств за девять недель за период, закончившийся 22 мая.

На протяжении большей части 2025 года и в 2026 году BTC вел себя как рисковый актив с высокой бетой, двигаясь вместе с настроениями на фондовом рынке как при росте, так и при падении.

При корреляции -0,70 акции оказываются на невыгодной стороне при дальнейшем движении доходности вверх, более высокая доходность ужесточает среду ликвидности BTC и давит на акции, которые тянут криптовалюту вниз как часть более широкого комплекса рисков.

Повышение ставки ФРС или даже устойчивое ожидание такового атакует инвестиционный тезис BTC по четырем взаимосвязанным механизмам.

| Канал давления | Что меняется | Почему это важно для BTC |

|---|---|---|

| Ликвидность | Более высокие ожидаемые ставки подрывают тезис об облегчении финансовых условий | Меньше капитала поступает в спекулятивные активы |

| Конкуренция реальной доходности | Доходность 10-летних облигаций на уровне 4,69% делает казначейские облигации более привлекательными | BTC не приносит дохода, поэтому его альтернативные издержки растут |

| Аппетит к риску | Акции падают при росте доходности | BTC втягивается в общее движение risk-off |

| Ущерб нарративу | Тезис «ФРС снизит ставки» теряет временные рамки | Один из самых чистых бычьих макрокатализаторов для криптовалют ослабевает |

Более высокие ожидаемые ставки снижают обоснованность смягчения финансовых условий, оттягивая потенциальную ликвидность от спекулятивных активов. Доходность 10-летних облигаций на уровне 4,69% затрудняет игнорирование казначейских облигаций как конкурента за капитал, повышая альтернативные издержки владения активом, не приносящим дохода.

Поскольку акции распродаются на фоне роста доходности, BTC следует за ними в потоке risk-off, а тезис «ФРС снизит ставки», который служил одним из самых чистых макрокатализаторов для криптовалют в конце 2025 года, больше не имеет четких временных рамок, на которые можно ориентироваться.

Эти четыре механизма активируются задолго до рецессии или полномасштабного кредитного события. Рынок облигаций, делая заимствования более дорогими, достаточен для ужесточения финансовых условий, снижения аппетита к риску и падения спекулятивных активов.

Траектория BTC отныне определяется доходностью 10-летних казначейских облигаций, и то, отступит ли она от 4,69% или пойдет выше, более конкретно устанавливает макропотолок для аппетита к риску, чем любой внутрисетевой катализатор.

Куда двинется рынок дальше

В бычьем сценарии геополитическая неопределенность вокруг Ирана утихнет, цены на нефть снизятся, а доходность казначейских облигаций отступит от недавних максимумов.

ФРС сохранит свои варианты открытыми, не подтверждая ожиданий повышения ставки в июне, вероятность повышения по CME упадет ниже 40%, а 10-летние облигации скорректируются к 4,4%.

В этом варианте Биткоин восстановит нарратив смягчения конца 2026 года, при котором возобновятся притоки в ETF, восстановится спотовый спрос, а торговля на снижении ставок восстановит среду ликвидности, на которую был ориентирован BTC.

| Сценарий | Макроустановка | Ключевой уровень для наблюдения | Последствия для Биткоина |

|---|---|---|---|

| Бычий сценарий | Риск Ирана утихает, нефть остывает, доходность казначейских облигаций отступает | 10-летние облигации падают к 4,4%; вероятность повышения ставки снижается ниже 40% | BTC восстанавливает нарратив смягчения конца 2026 года |

| Базовый сценарий | ФРС сохраняет опциональность, но риск повышения ставки остается актуальным | 10-летние облигации остаются на уровне 4,5%–4,7%; вероятность повышения ставки по CME остается высокой | BTC остается волатильным и чувствительным к макроэкономике |

| Медвежий сценарий | Устойчивая инфляция сохраняет ястребиную позицию в стиле Уоллер | 10-летние облигации возвращаются к 4,69% или выше | Казначейские облигации конкурируют с BTC, а аппетит к риску ослабевает |

| Стрессовый сценарий | Доходность растет, а корреляция акций и доходности остается глубоко отрицательной | 30-летние облигации остаются на уровне 5,2% или выше; отток из акций продолжается | BTC торгуется как часть более широкого снижения рисковых активов |

В медвежьем сценарии устойчивая инфляция сохраняет ястребиную позицию в стиле Уоллер в рамках всего FOMC, одно повышение ставки становится консенсусным базовым сценарием, а доходность 10-летних облигаций возвращается к 4,69% или выше.

В этом варианте BTC остается в боковом диапазоне около текущих уровней, казначейские облигации продолжают конкурировать со спекулятивными активами за капитал, а корреляция акций и доходности на уровне -0,70 действует как структурный тормоз.

Следующий шаг Биткоина зависит от того, смогут ли доходности казначейских облигаций достаточно отступить, чтобы дать рисковым активам пространство для восстановления. При доходности 10-летних облигаций 4,69% и 30-летних 5,201% рынок облигаций уже выполняет работу по ужесточению политики ФРС, и рынок соответствующим образом оценил BTC.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos