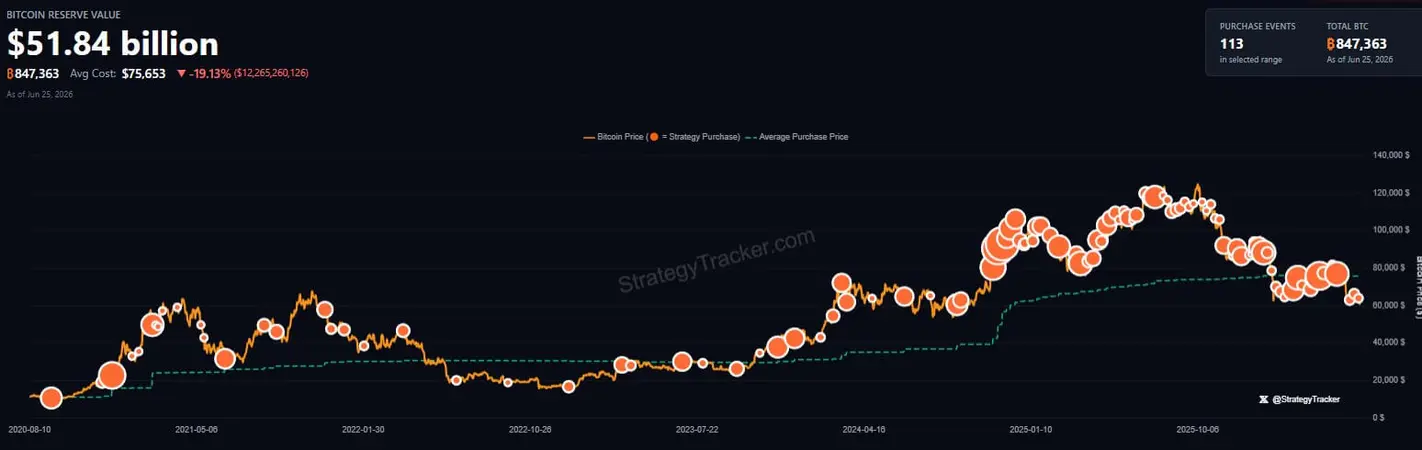

Стоимость биткоин-активов Strategy упала примерно на 12 миллиардов долларов ниже цены покупки, что подвергло модель привлечения капитала компании самому серьезному давлению с момента ускорения ее стратегии по формированию казначейства в биткоинах.

По состоянию на 21 июня компания владела 847 363 биткоинами, приобретенными за общую сумму 64,1 миллиарда долларов по средней цене 75 651 доллар. Поскольку ведущая криптовалюта недавно торговалась в диапазоне от 60 000 до 62 000 долларов, стоимость позиции составляла около 52 миллиардов долларов.

На этом фоне обыкновенные акции Strategy (MSTR) упали ниже 100 долларов, что является самым низким уровнем примерно за два года.

Хотя этот существенный нереализованный убыток не вынуждает Strategy продавать свои активы и не влечет автоматического маржинального требования, он значительно ослабляет условия, которые позволяли компании неоднократно выпускать ценные бумаги, покупать больше биткоинов и расширять казначейство, ставшее центральным элементом ее рыночной оценки.

Модель накопления Strategy работала наиболее эффективно, когда ее обыкновенные акции торговались с премией к стоимости биткоинов на ее балансе. Эта премия позволяла компании привлекать капитал за счет продажи акций, ограничивая при этом количество выпускаемых новых акций.

По мере снижения цен на биткоин и акции Strategy это преимущество сузилось. Затем давление распространилось на STRC, привилегированные акции с переменной ставкой и бессрочным погашением, которые торгуются значительно ниже заявленной суммы в 100 долларов, за которой они должны были следовать.

Привилегированные акции падают еще ниже целевого уровня

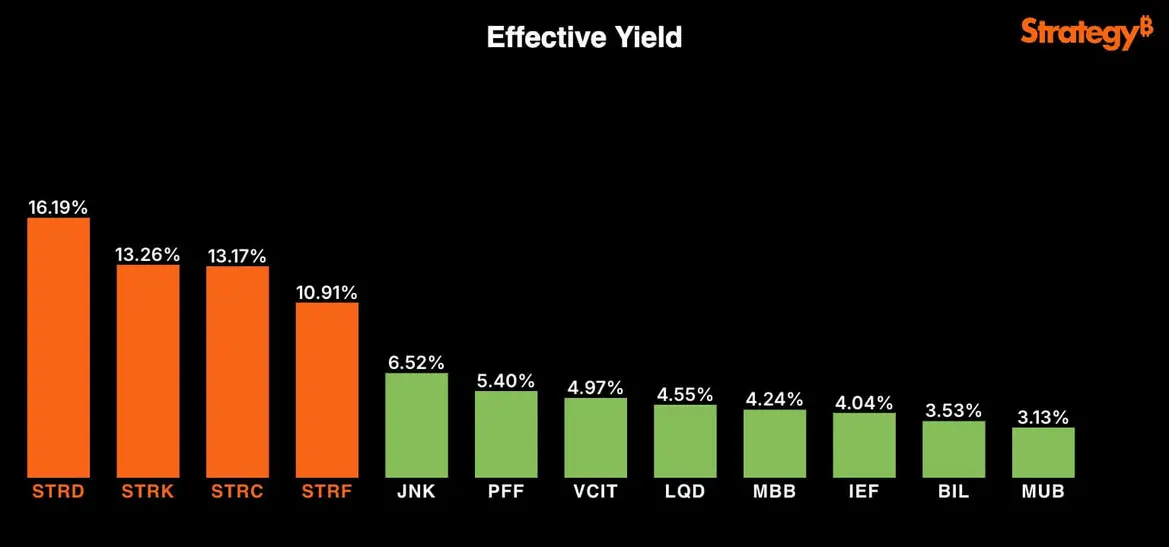

Strategy создала STRC как инструмент, ориентированный на доход, предназначенный для торговли около заявленной цены в 100 долларов. Компания может ежемесячно корректировать ставку дивидендов, чтобы влиять на спрос инвесторов и поддерживать рыночную цену.

В настоящее время этот инструмент приносит годовые дивиденды в размере 11,5%, что эквивалентно 11,50 доллара на акцию исходя из заявленной суммы. Тем не менее, STRC упали примерно до 81 доллара, что почти на 20% ниже уровня, который компания стремится поддерживать.

При цене 81 доллар текущая выплата представляет собой эффективную годовую доходность около 14,2% для нового покупателя, при условии, что совет директоров Strategy продолжит объявлять дивиденды и ставка останется неизменной.

Более низкая цена акций не увеличивает сумму, которую Strategy выплачивает по существующим акциям STRC. Это показывает, что инвесторы требуют большей отдачи за владение этим инструментом, и делает дополнительный выпуск привилегированных акций менее эффективным.

Strategy могла бы повысить ставку дивидендов, чтобы стимулировать покупку и помочь STRC приблизиться к 100 долларам. Однако такая корректировка увеличила бы периодические потребности компании в денежных средствах. Между тем, сохранение ставки без изменений позволило бы сохранить ликвидность, но могло бы привести к тому, что привилегированные акции будут торговаться со стойкой скидкой.

Этот компромисс стал более значимым по мере роста опасений по поводу биткоин-экспозиции Strategy и ее потребностей в денежных средствах. У компании в обращении находится около 10,5 миллиарда долларов STRC, что означает, что даже скромное повышение ставки может существенно увеличить ее годовые дивидендные расходы.

Стойкая скидка также может ослабить способность STRC привлекать будущее финансирование. Новые инвесторы могут не захотеть покупать дополнительные акции по заявленной цене, в то время как сопоставимые инструменты торгуются значительно ниже на вторичном рынке.

Трейдеры опционами STRC готовятся к более широкому диапазону

На опционном рынке STRC трейдеры позиционируются как для частичного восстановления, так и для дальнейшего снижения.

Общий объем опционов достиг около 10 400 контрактов, или 167% от среднего дневного объема в 6 220. Соотношение объема пут-колл составило 1,35, что означает, что активность по пут-опционам превысила объем колл-опционов за измеряемый период.

Это соотношение указывает на оборонительный уклон, но не показывает, были ли пут-опционы куплены или проданы. Данные об открытом интересе также не позволяют определить, принадлежат ли позиции институциональным инвесторам, частным лицам или маркет-мейкерам.

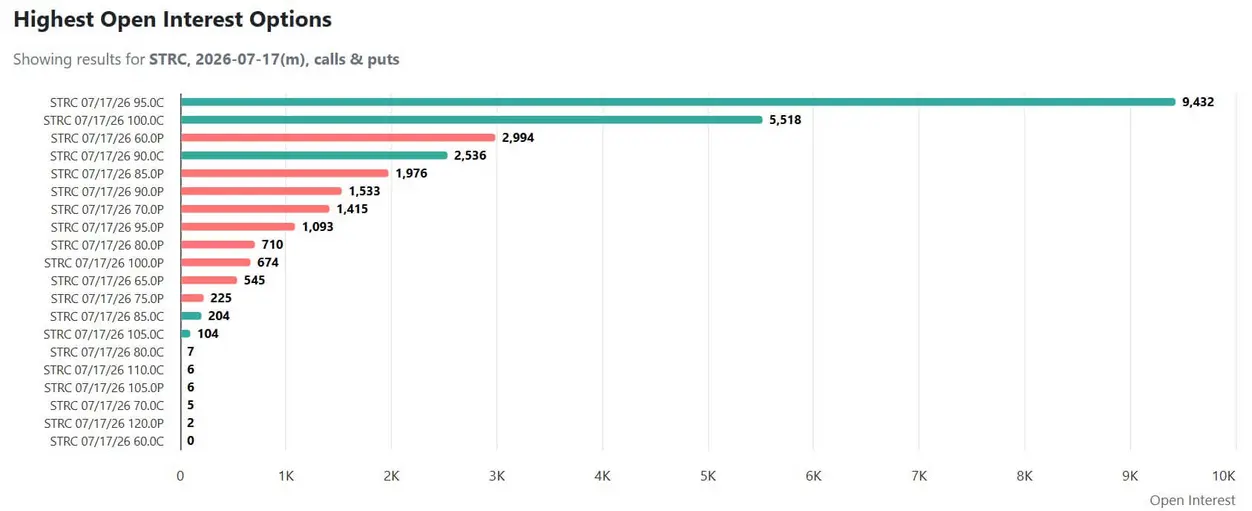

Для контрактов с истечением срока действия 17 июля наибольшая концентрация открытого интереса приходится на колл-опцион по цене 95 долларов — 9 432 контракта. Колл-опцион по цене 100 долларов имеет еще 5 518 контрактов, а колл-опцион по цене 90 долларов — 2 536.

Эта концентрация определяет диапазон между 95 и 100 долларами как основной диапазон роста, отраженный в цепочке опционов. Движение к этим страйкам приблизит STRC к уровню, за которым Strategy намеревалась следовать.

Однако эти позиции не доказывают, что трейдеры в совокупности ожидают такого восстановления. Некоторые колл-опционы могут представлять собой откровенно бычьи ставки, в то время как другие могли быть проданы против существующих активов STRC или использованы в многосторонних спредах, которые рассматривают область около 100 долларов как верхнюю границу.

Тем временем позиции по пут-опционам простираются значительно дальше.

Открытый интерес включает 1 533 контракта по пут-опциону на 90 долларов, 1 976 на 85 долларов и 2 994 на 60 долларов. Страйк в 60 долларов поместит STRC на 40% ниже заявленной суммы и увеличит эффективную доходность до более чем 19%, если текущая ставка дивидендов будет сохранена.

Эти цифры показывают, что некоторые трейдеры готовятся к сценарию, при котором механизм корректировки дивидендов не сможет вернуть акции к 100 долларам, и инвесторы продолжат требовать большей отдачи.

В совокупности опционные позиции определяют диапазон, за которым следят инвесторы. Колл-опционы около 95 и 100 долларов сохраняют возможность управляемого восстановления.

Однако позиции по пут-опционам, особенно на уровне 60 долларов, показывают, что трейдеры также защищаются от значительно большей скидки.

Strategy накапливает денежные средства и открывает двери для продаж биткоинов

Чтобы справиться с этим рыночным спадом, недавнее распределение капитала Strategy предполагает, что компания уделяет больше внимания ликвидности.

На этой неделе компания объявила о привлечении около 335,5 миллиона долларов за счет продажи обыкновенных акций, но использовала только 34,9 миллиона долларов для приобретения еще 520 биткоинов.

По данным фирмы, большая часть оставшегося капитала помогла увеличить долларовый резерв Strategy примерно до 1,4 миллиарда долларов.

Эти действия показывают, что компания продолжает приобретать биткоины, но денежные средства, необходимые для процентных выплат и выплат по привилегированным дивидендам, вступают в более прямую конкуренцию с дополнительными покупками.

Это знаменует собой изменение по сравнению с периодами, когда компания направляла большую часть своего доступного капитала на расширение казначейства.

Между тем, Strategy также продемонстрировала готовность продавать часть своих активов для финансирования своей деятельности.

В прошлом месяце Strategy продала 32 биткоина примерно за 2,5 миллиона долларов и заявила, что вырученные средства должны помочь профинансировать распределение STRC. Это была первая чистая продажа биткоинов Strategy с 2022 года.

Хотя продажа была незначительной по сравнению с размером активов компании, она продемонстрировала, что часть казначейства может быть конвертирована в денежные средства, когда другие каналы финансирования становятся менее привлекательными.

Комментируя это действие, Ки Ён Джу, генеральный директор CryptoQuant, заявил:

«[Strategy необходимо] создать дисциплинированную структуру продаж для следующего бычьего рынка. Частичные продажи вблизи пиков цикла не будут означать отказ от биткоина. Это снизит долговую нагрузку компании, реализует акционерную стоимость и создаст сухой порох для повторного накопления по более низким ценам. Это не трейдинг. Это управление рисками»

У Strategy есть время, но меньше легких вариантов

Общее давление на Strategy и STRC разделило мнения наблюдателей рынка относительно того, сталкивается ли фирма под руководством Сэйлора с временной потерей доверия или с более глубоким изъяном в своей финансовой модели.

Су Чжу, соучредитель несостоявшейся Three Arrows Capital, утверждал, что привилегированные акции могут стабилизироваться по мере того, как акции переходят от краткосрочных инвесторов к держателям, более готовым принять повышенную доходность и волатильность. По его мнению, Strategy может не понадобиться немедленная реструктуризация, если на более низких ценах появится более сильный спрос.

Он отметил, что компания могла бы дополнительно поддержать доверие, объяснив, как будут обращаться с держателями STRC в случае приостановки дивидендов, в том числе, будут ли акции в конечном итоге иметь претензии на биткоины Strategy.

В настоящее время STRC не позволяет инвесторам обменивать свои акции на базовую криптовалюту. Добавление такой функции могло бы установить более четкую связь между привилегированными акциями и активами Strategy, потенциально создав ценовой пол. Это также подвергло бы компанию требованиям о погашении, которых нет в текущей структуре.

Тем временем Джо Бернетт, вице-президент по биткоин-стратегии в Strive, заявил, что это отсутствие немедленного погашения является важным отличием между Strategy и потерпевшими крах криптосистемами, такими как TerraUSD.

До краха TerraUSD в 2022 году около 18,7 миллиарда долларов стейблкоина обращалось при резервах в биткоинах примерно на 3,1 миллиарда долларов, в то время как его конструкция позволяла держателям требовать погашения. Strategy, напротив, держит более 50 миллиардов долларов в биткоинах при обязательствах по STRC около 10,5 миллиарда долларов, и держатели привилегированных акций не могут требовать погашения в базовом активе.

Это сравнение предполагает, что Strategy менее уязвима к быстрому бегству, которое поглотило Terra. Ее риск более постепенный: затяжное падение биткоина может увеличить стоимость заимствований, ослабить спрос на ее ценные бумаги и вынудить компанию направлять больше капитала на дивиденды и процентные платежи.

Однако основатель Capriole Investments Чарльз Эдвардс видит более фундаментальную проблему. Он утверждал, что Strategy по-прежнему слишком сильно зависит от роста стоимости биткоина и постоянного доступа к рынкам капитала для поддержки своих обязательств.

Эдвардс заявил, что компании следует сократить долговые обязательства и обязательства по привилегированным акциям, одновременно разрабатывая источники дохода, которые не зависят исключительно от роста цен на биткоин.

Его предложения включали обеспеченное кредитование и расчетно-кассовое обслуживание, а также приобретение компаний с казначейством в цифровых активах, торгующихся со значительной скидкой к стоимости их активов.

Такой подход приблизил бы Strategy к финансовому институту, ориентированному на биткоин, и отдалил бы от модели, сосредоточенной в первую очередь на привлечении капитала для покупки большего количества криптовалюты. Это также потребовало бы от компании отказаться от некоторых ценных бумаг, которые она создала для расширения своего казначейства.

Несмотря на эти мнения, у Strategy все еще есть пространство для маневра в условиях спада. Ее биткоин-активы превышают 50 миллиардов долларов по текущим ценам, и она накопила резерв в размере 1,4 миллиарда долларов. Кроме того, инвесторы STRC не могут немедленно погасить свои акции за счет казначейства.

Эти меры предосторожности снижают риск внезапного события ликвидности, но не решают проблему растущей стоимости поддержания этой структуры.

Восстановление биткоина улучшило бы стоимость активов Strategy и могло бы возродить спрос как на MSTR, так и на STRC. Затяжной спад оставит компании менее привлекательные варианты: увеличить дивиденды STRC для поддержки привилегированных акций, выпустить обыкновенные акции по более низким ценам, сократить покупку биткоинов или продать больше активов казначейства для выполнения денежных обязательств.

Таким образом, дебаты ведутся не столько о том, сможет ли Strategy пережить убыточное положение в краткосрочной перспективе, сколько о том, сколько ей придется потратить на сохранение своей финансовой модели до восстановления биткоина.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Oluwapelumi Adejumo