Стейблкоины создавались исходя из предположения, что устранение посредников между отправителем и получателем подорвет актуальность устаревших платежных сетей, однако самый быстрорастущий потребительский продукт на стейблкоинах полностью зависит от одной из них.

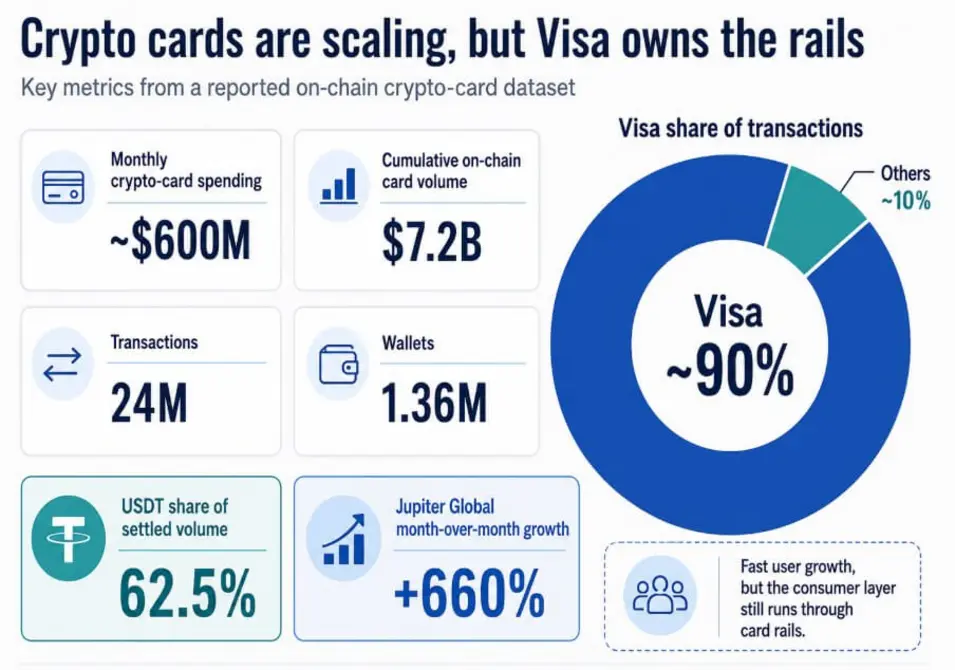

Данные, представленные The Kobeissi Letter, показывают, что расходы по криптокартам достигли примерно 600 миллионов долларов в месяц, при этом совокупный объем транзакций по картам в блокчейне составил 7,2 миллиарда долларов за 24 миллиона транзакций с участием 1,36 миллиона кошельков.

Приблизительно 90% этих транзакций были обработаны через Visa, при этом USDT обеспечил 62,5% проведенного объема. Jupiter Global, чья карта с поддержкой USDC работает на рельсах Visa, продемонстрировала рост на 660% по сравнению с предыдущим месяцем в том же наборе данных.

Jupiter Card — это дебетовая карта Visa, обеспеченная балансом пользователя в USDC, которая принимается везде, где принимается Visa. Пользователи вносят USDC, который за кулисами карты конвертируется в доллары США, а продавцы получают обычную фиатную валюту, при этом блокчейн никогда не затрагивает точку продаж.

Карты Visa, привязанные к стейблкоинам с поддержкой моста (Bridge-enabled), начали работать в 18 странах в марте, с запланированным расширением до более чем 100 стран к концу года, охватывая 175 миллионов торговых точек Visa. Phantom и Meta*Mask входят в число криптоплатформ, уже выпускающих карты этого типа.

Пилотный проект Visa по расчету в стейблкоинах отдельно достиг годового темпа в 7 миллиардов долларов по состоянию на 29 апреля, что на 50% больше по сравнению с предыдущим кварталом, и теперь работает в девяти блокчейнах. Это все еще погрешность по сравнению с прогнозируемым объемом Visa на 2025 финансовый год в 14,2 триллиона долларов, но темпы роста достаточно высоки, чтобы обозначить направление.

Почему Visa выигрывает на потребительском уровне

Стейблкоины расширяют пул балансов, которые могут пополнять карточную сеть при оплате, оставляя уровень приема нетронутым.

К надежным активам Visa относятся прием у продавцов в более чем 175 миллионах точек, встроенные отношения по соблюдению нормативных требований, инструменты для борьбы с мошенничеством, инфраструктура чарджбэков и потребительское поведение, сформированное десятилетиями.

Чего Visa не хватало, так это способа задействовать балансы крипто-кошельков, не выводя пользователей из привычного им пользовательского опыта и не заставляя продавцов принимать новые способы оплаты, и криптокарты чисто решают эту проблему для Visa.

Для первоначального тезиса о том, что стейблкоины позволят потребителям обойти карточные рельсы, как это произошло с корреспондентскими банками при трансграничных переводах, этот результат является неудобной версией.

Хранение USDC и использование Visa преобразует балансы стейблкоинов в тратимые деньги в масштабе, но Visa по-прежнему находится между кошельком пользователя, номинированным в долларах, и продавцом, получая комиссию за обмен, данные и отношения с потребителем при каждой транзакции.

По оценкам McKinsey, объем B2B-платежей в стейблкоинах составляет около 226 миллиардов долларов в год, что составляет примерно 60% мирового объема платежей в стейблкоинах, в то время как расходы по картам, привязанным к стейблкоинам, достигли 4,5 миллиарда долларов в 2025 году, что на 673% больше, чем в 2024 году.

Колумбийский поставщик платит в USDC, расчеты происходят полностью в блокчейне, в то время как потребитель, покупающий кофе, проходит через терминал Visa. Стейблкоины наносят гораздо более прямой удар по банковскому предфинансированию, валютным посредникам и корреспондентскому банкингу.

| Уровень | Влияние стейблкоинов | Кто наиболее уязвим | Кто выигрывает |

|---|---|---|---|

| Потребительская оплата | Стейблкоины остаются скрытыми за пользовательским интерфейсом карт | Прямые криптоплатежные приложения | Visa, Mastercard |

| Прием у продавцов | Продавцам не нужно принимать USDC/USDT напрямую | Крипто-нативные POS-системы | Существующие карточные сети |

| Трансграничные расчеты | Более быстрые и дешевые долларовые переводы | Корреспондентские банки, посредники денежных переводов | Эмитенты стейблкоинов, кошельки, финтех |

| Банковские депозиты | Пользователи могут хранить долларовые балансы вне банков | Коммерческие банки, базы депозитов развивающихся рынков | Эмитенты стейблкоинов, биржи |

| Валютные коридоры | Стейблкоины снижают потребность в конвертации в местную валюту | Валютные брокеры, отделы предфинансирования | Долларовые стейблкоины |

Как выглядит масштаб

Текущий совокупный объем транзакций по криптокартам в блокчейне в размере 7,2 миллиарда долларов составляет примерно 2,2% от рыночной капитализации стейблкоинов в 322,6 миллиарда долларов, при этом USDT — 189,2 миллиарда долларов, а USDC — 76,6 миллиарда долларов, по данным DeFiLlama.

Standard Chartered прогнозирует, что предложение стейблкоиновдостигнет 2 триллионов долларов к концу 2028 года, в то время как более консервативный взгляд JPMorgan оценивает эту цифру примерно в 500 миллиардов долларов.

Если расходы по картам сохранят свою текущую долю в 2,2% от предложения стейблкоинов, оптимистичный сценарий Standard Chartered предполагает объем криптокарт около 45 миллиардов долларов в год. Если проникновение удвоится по мере масштабирования программ вознаграждений и расширения глобального доступа к картам благодаря развертыванию Bridge в 100 странах, эта цифра приблизится к 90 миллиардам долларов.

Пессимистичный сценарий JPMorgan по-прежнему подразумевает 11 миллиардов долларов годового дохода при текущем проникновении. Даже оптимистичный сценарий составляет менее 1% от текущего годового объема платежей Visa, что исключает аргумент о вытеснении и укрепляет позиции Visa как потребительского фронтенда по мере накопления балансов стейблкоинов.

Накопление в любом случае

В пессимистичном сценарии рост расходов по криптокартам замедлится примерно до 25% в год по мере нормализации вознаграждений, ужесточения требований к соблюдению нормативных требований и сохранения трения при конвертации балансов в блокчейне в фиат, пригодный для использования картами, оставляя годовой объем криптокарт примерно на уровне 9 миллиардов долларов.

Доля Visa в этом объеме приблизится к 75%, поскольку инфраструктура стейблкоинов Mastercard созревает, поскольку сеть объявила о планах приобрести BVNK за сумму до 1,8 миллиарда долларов и заявила, что потребители уже могут тратить стейблкоины в более чем 150 миллионах торговых точек Mastercard.

Карты стейблкоинов остаются реальным продуктом, обслуживающим крипто-нативных пользователей, которые в любом случае держали бы стейблкоины, но этот продукт остается периферийным для потребительских платежей в целом.

В оптимистичном сценарии программы, подобные Jupiter, масштабируются на большее количество блокчейнов, расширение Bridge на 100 стран обеспечивает реальный объем из развивающихся рынков, где кошельки в долларах решают реальную проблему валютного обмена, а рост пользователей накапливается от сегодняшней малой базы, доводя ежемесячные расходы по криптокартам до 18 миллиардов долларов.

90-процентная доля Visa сохраняется или укрепляется, что подразумевает примерно 16 миллиардов долларов объема платежей по картам со стейблкоинами, проходящих через Visa, и представляет собой структурное дополнение к ее источнику балансов, готовых к использованию картами, при этом уровень приема остается полностью нетронутым.

Приобретение BVNK компанией Mastercard соответствует той же логике, поскольку обе сети конкурируют за то, чтобы стать доминирующим потребительским интерфейсом для балансов в блокчейне, прежде чем эти балансы превысят свой нынешний нишевый объем.

Закон GENIUS Act ставит в невыгодное положение анонимную модель прямых платежей, предложенную первоначальным крипто-тезисом, и отдает предпочтение карточным сетям как естественному интерфейсу соответствия между балансами в блокчейне и потребительской коммерцией.

| Сценарий | Годовой объем криптокарт | Предполагаемая доля Visa | Объем, проходящий через Visa |

|---|---|---|---|

| Пессимистичный сценарий | ~$9 млрд | 75% | ~$6,8 млрд |

| Текущий темп / Базовый уровень | ~$7,2–$7,8 млрд совокупная точка отсчета | ~90% | ~$6,5–$7,0 млрд |

| Оптимистичный сценарий | ~$18 млрд | 90% | ~$16 млрд |

| Сценарий проникновения при бычьем предложении стейблкоинов | ~$45 млрд при 2,2% от предложения в $2 трлн | Зависит от сети | Н/П |

| Сценарий удвоенного проникновения | ~$90 млрд | Зависит от сети | Н/П |

Настоящее состязание

Банковские депозиты, трансграничное предфинансирование, валютные коридоры и корреспондентский банкинг сталкиваются с прямой конкуренцией со стороны долларовых балансов в блокчейне.

Представители ЕЦБ указали на риски менее стабильных депозитов, снижения кредитоспособности банков и осложнений для передачи процентных ставок.

Евро-стейблкоины составляют всего 0,3% от общего предложения стейблкоинов, что подчеркивает риск долларизации, присущий глобальному распространению стейблкоинов. Позиция Visa — это терминал оплаты, и именно здесь карты со стейблкоинами возвращают контроль ей.

Реальный приз, который получает Visa, — это потребительский интерфейс к балансам стейблкоинов по мере их роста с 322 миллиардов долларов до прогнозируемых 2 триллионов долларов.

Каждый доллар предложения стейблкоинов, проходящий через карту, связанную с Visa, — это доллар, который мог бы пополнить конкурирующую платежную сеть, но вместо этого выбрал ту, которая уже встроена в 175 миллионов торговых терминалов.

Стейблкоины переписывают трансграничные финансы, одновременно расширяя охват Visa в точке продажи.

Facebook*, Instagram* и WhatsApp* принадлежат компании Meta* Platforms Inc., деятельность которой признана экстремистской и запрещена на территории Российской Федерации.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos