Стратегический резерв Биткоина США может потерять почти 30% своих активов в результате одного юридического решения, даже если правительство не продаст ни одной монеты.

В прошлом году президент Дональд Трамп подписал указ о создании Стратегического резерва Биткоина. Указ предписывал Министерству финансов консолидировать Биткоины, находящиеся в распоряжении правительства, на резервном счете, и обещал, что Соединенные Штаты не будут продавать эти монеты.

Тем не менее, заголовочная цифра резерва может преувеличивать, какую часть BTC правительство фактически может рассматривать как постоянный стратегический актив.

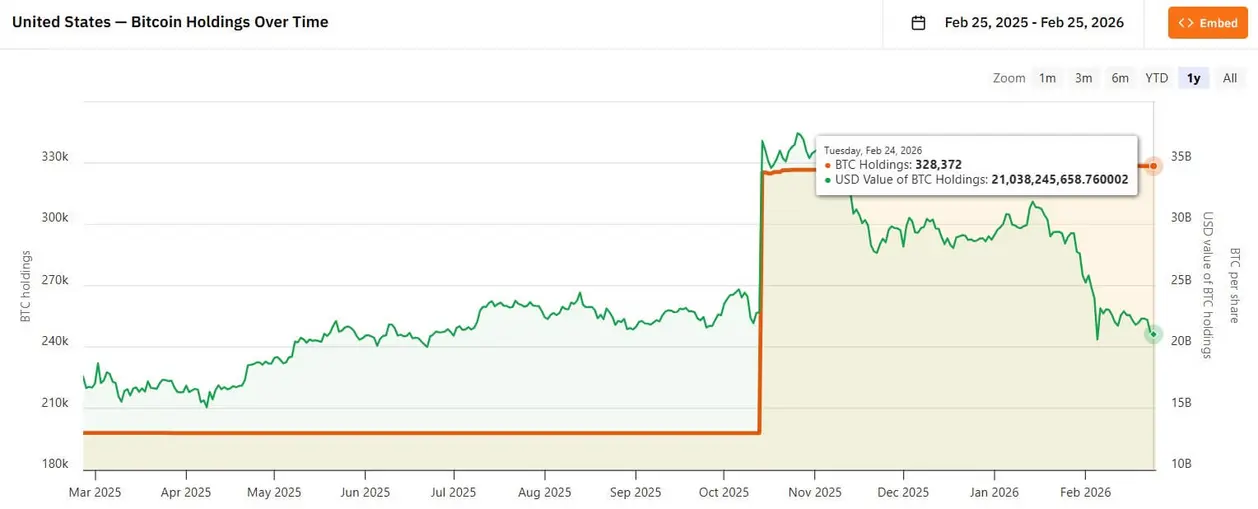

Данные Bitcoin Treasuries оценивают, что правительство США контролирует около 328 372 BTC. Это делает его крупнейшим известным государственным держателем в мире. По сегодняшней цене биткоина около $65 842, этот запас стоит примерно $21,6 миллиарда.

Однако здесь кроется осложнение. Большая часть этой цифры активов США включает BTC, находящиеся у правительства, но не являющиеся чистой государственной собственностью в стратегическом смысле.

Указ прямо предусматривает распоряжение активами на основании постановления суда компетентной юрисдикции. В нем выделяется специальное исключение для активов, которые должны быть возвращены идентифицируемым, проверяемым жертвам преступлений.

Это исключение имеет значение, поскольку примерно 94 643 BTC, около 30% активов правительства, связаны со взломом Bitfinex в 2016 году.

Если эти монеты будут возвращены в качестве реституции, число резерва механически сократится примерно до 234 000 BTC.

Цифра резерва реальна, но вопрос владения все еще открыт

О Стратегическом резерве Биткоина часто говорят так, будто это чистый суверенный баланс. На практике это юридическая и учетная смесь.

Часть BTC, приписываемых правительству, была полностью конфискована и явно находится под контролем США.

Однако некоторые все еще запутаны в уголовных делах, требованиях о реституции или процедурных шагах, разрешение которых может занять годы.

Этот разрыв сейчас является центральным в дебатах о резерве США.

94 643 BTC, связанные с Bitfinex, — самый яркий пример. Эти монеты видны в хранилищах, связанных с правительством, и рынки их учитывают.

Однако, если суд решит, что они должны быть возвращены жертвам, они никогда не были по-настоящему постоянным стратегическим резервным активом.

Вот почему обе стороны публичных дебатов могут упускать суть.

Бычья версия преувеличивает долговечность резерва, если она рассматривает каждую монету, контролируемую правительством, как навсегда стратегическую. Медвежья версия преувеличивает влияние на рынок, если она рассматривает перевод реституции как суверенную продажу.

Юридическое различие имеет значение для цены, для настроений и для того, как инвесторы интерпретируют сам Стратегический резерв Биткоина.

Почему монеты Bitfinex остаются замороженными

Кража на Bitfinex включала хищение 119 754 BTC в августе 2016 года, одну из крупнейших краж BTC в истории криптоиндустрии.

В феврале 2022 года власти США изъяли около 94 643 BTC, связанных с этим взломом, — изъятие, которое выделялось как масштабом, так и временем.

Следующим вопросом всегда была реституция.

В январе 2025 года прокуроры обратились в федеральный суд с просьбой одобрить возврат изъятых активов компании Bitfinex в виде реституции натурой, то есть BTC будут возвращены в виде Биткоина, а не сначала проданы и конвертированы в доллары.

Это различие важно для рыночной структуры.

Государственная продажа или аукцион создадут видимое событие предложения, с заранее известными сроками и объемом. Возврат натурой переносит следующее решение на получателей.

Это могут быть Bitfinex, ее бывшие пользователи или обе стороны, в зависимости от того, как суд разрешит конкурирующие претензии.

Процедура конфискации в США разработана для замедления этого этапа. Третьи стороны, претендующие на интерес к конфискованному имуществу, могут подавать ходатайства в дополнительном производстве. В деле Bitfinex этот процесс стал основным полем битвы.

Некоторые клиенты утверждают, что украденные активы принадлежали им лично. С другой стороны, Bitfinex утверждает, что в конечном итоге понесла экономические убытки после социализации потерь и последующего возмещения пользователям через внутренние механизмы.

Таким образом, исход этого имеет значение далеко за пределами данного дела, поскольку он может определить, как будет обрабатываться реституция при будущих взломах бирж.

Пока суд не разрешит эти претензии или стороны не достигнут мирового соглашения, монеты остаются фактически обездвиженными.

Вот почему резерв может выглядеть стабильным в блокчейне, оставаясь при этом юридически неопределенным.

LEO ведет себя как рыночный прокси для исхода суда

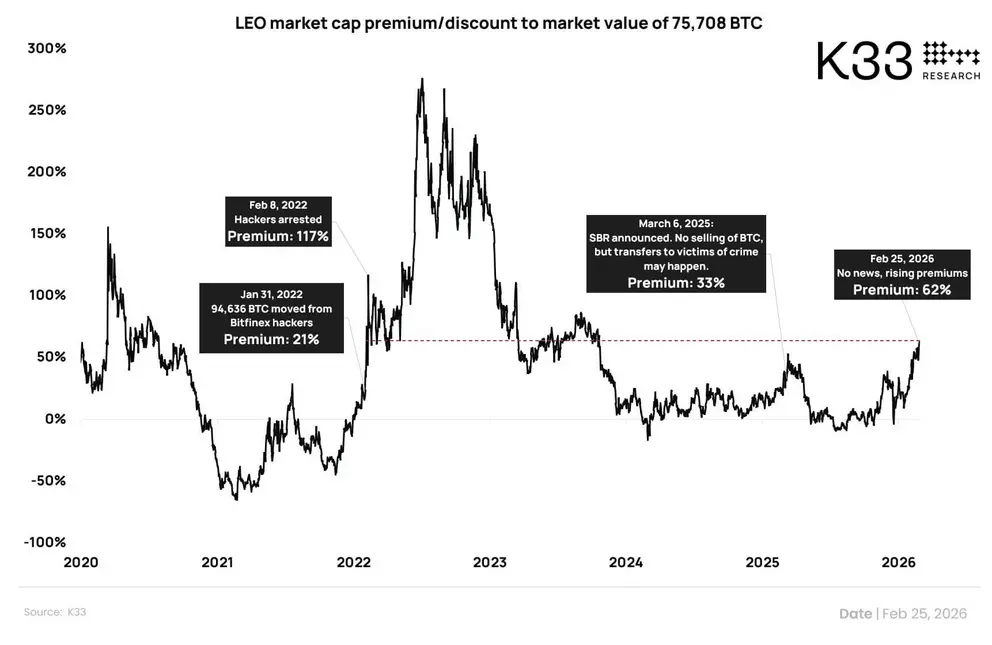

Юридический процесс идет медленно, но трейдеры пытаются оценить исход через UNUS SED LEO (LEO), токен биржи Bitfinex и iFinex.

Bitfinex заявила, что в случае получения изъятых BTC намерена использовать 80% чистых средств для обратного выкупа и сжигания LEO в течение 18 месяцев.

Компания отметила, что этот процесс может включать внебиржевые сделки, такие как прямые свопы BTC на LEO.

Эта политика фактически превращает решение федерального суда в массивный конвейер обратного выкупа. Это дает рынку механизм для спекуляций о сроках задолго до юридического урегулирования.

В свете этого Ветле Лунде, глава отдела исследований K33 Research, моделирует LEO с двумя основными драйверами стоимости. К ним относятся текущие обратные выкупы, финансируемые за счет торговой выручки Bitfinex, и ожидаемое будущее сжигание, связанное с изъятыми биткоинами.

Используя базовый уровень примерно в 95 000 изъятых BTC, Лунде оценивает, что 80% распределения будет эквивалентно примерно 75 000 BTC. По текущим ценам этот пул стоит около $5 миллиардов.

Между тем, он подсчитывает, что только обратные выкупы за счет торговой выручки составляют справедливую стоимость около $125 миллионов.

Однако торговля этим катализатором крайне волатильна.

Данные CoinMarketCap показывают, что рыночная капитализация LEO составляет около $8 миллиардов, но объем торгов за 24 часа — всего $7,1 миллиона. Этот низкий профиль ликвидности может серьезно усилить ценовые движения.

В то же время огромная рыночная капитализация также показывает, что LEO торгуется с премией примерно в 60% к его подразумеваемой справедливой стоимости.

Это самая высокая премия с периода повышенного ценообразования, последовавшего за первоначальным объявлением об изъятии в 2022 году.

По словам Лунде, текущая премия остается «шумной», поскольку LEO обладает низкой ликвидностью и концентрированным владением, что означает, что небольшое число участников может сильно исказить рынок.

В результате трейдеры могут опережать судебный перевод или просто следовать за моментумом в условиях, когда справедливая стоимость отходит на второй план.

В конечном счете, низкая ликвидность LEO усилит окончательный результат. Подтвержденный перевод может краткосрочно подтолкнуть оценки еще выше.

И наоборот, умеренное или отложенное распределение предложения может быстро сжать премию.

Почему заголовок может ударить сильнее, чем фактические потоки BTC

Более широкий макроэкономический фон объясняет, почему эта история, вероятно, повлияет на настроения еще до того, как суд что-либо решит.

В начале 2026 года Биткоин торгуется в режиме снижения риска (risk-off).

Для справки: спотовые Биткоин-ETF зафиксировали резкий отток капитала более чем на $4,5 миллиарда в этом году, на фоне пятинедельной полосы оттоков.

В таких условиях трейдеры уже чувствительны к заголовкам о предложении, особенно связанным с BTC, принадлежащими государству.

Таким образом, заголовок о том, что США переводят примерно 95 000 BTC, будет создан, чтобы шокировать рынки.

Если монеты покинут государственное хранение, этот шаг будет реституцией, а не государственной продажей.

И если Bitfinex получит монеты и последует своему заявленному плану выкупа и сжигания, результирующий поток BTC, вероятно, будет распределен по времени, а не сброшен на рынок сразу.

Даже по грубому, округленному расчету, около 75 000 BTC за 18 месяцев составляют примерно 139 BTC в день.

Это может повлиять на цену LEO, но это не представляет собой значительного шока предложения по сравнению с гораздо более сильным давлением предложения, которое Биткоин уже поглотил от долгосрочных держателей и оттоков ETF за последние пять месяцев.

Таким образом, реальное влияние на рынок может исходить от нарративного обрамления, а не от потоков монет.

Это потому, что Стратегический резерв Биткоина представляет собой нечто большее, чем просто запас BTC. Он функционирует как политический и рыночный сигнал, который трейдеры могут считывать как бычий или медвежий, даже пока юридический статус этих монет остается неразрешенным.

Вот почему формулировка «США теряют 30% своих резервов биткоина» с большой вероятностью вызовет волатильность. Она эмоционально чиста. Она умещается в заголовок. Она также отсекает юридическую суть.

Однако именно юридическая суть и является историей.

SBR был создан для сосуществования с реституцией. Если транш Bitfinex покинет государственное хранение, число резервов в трекерах упадет, и рынки отреагируют.

Но более глубокий смысл останется неизменным. Соединенные Штаты не откажутся от своей резервной политики. Они будут следовать букве закона, что именно и предусматривала структура резерва.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Oluwapelumi Adejumo