В клиентской заметке JPMorgan от 7 мая предполагалось, что Strategy сможет приобрести Биткоин на сумму около 30 миллиардов долларов в 2026 году, если компания Майкла Сэйлора сохранит текущие темпы закупок.

Эта цифра ставит Strategy в один ряд с потоками спотовых ETF и предложением майнеров как структурную силу в архитектуре спроса на Биткоин.

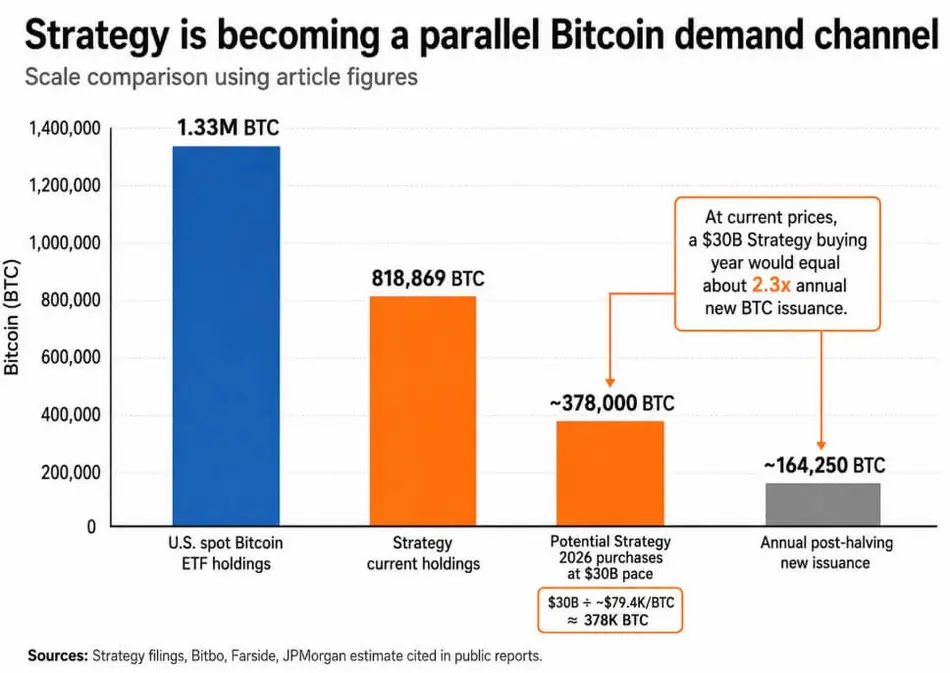

Strategy владеет 818 869 BTC, приобретенными за 61,86 миллиарда долларов при средней цене 75 540 долларов, и при наличии еще доступного потенциала эмиссии акций MSTR на 26,35 миллиарда долларов и привилегированных акций STRC на 19,46 миллиарда долларов, существует возможность на рынках капитала приблизиться к этой цифре.

Оценка JPMorgan ставит структуру капитала Strategy в центр как бычьего, так и медвежьего сценариев для Биткоина одновременно, поскольку тот же механизм, который может создать ценовой пол, концентрирует маржинальный спрос на Биткоин в доступе одной компании к рынкам обыкновенных и привилегированных акций.

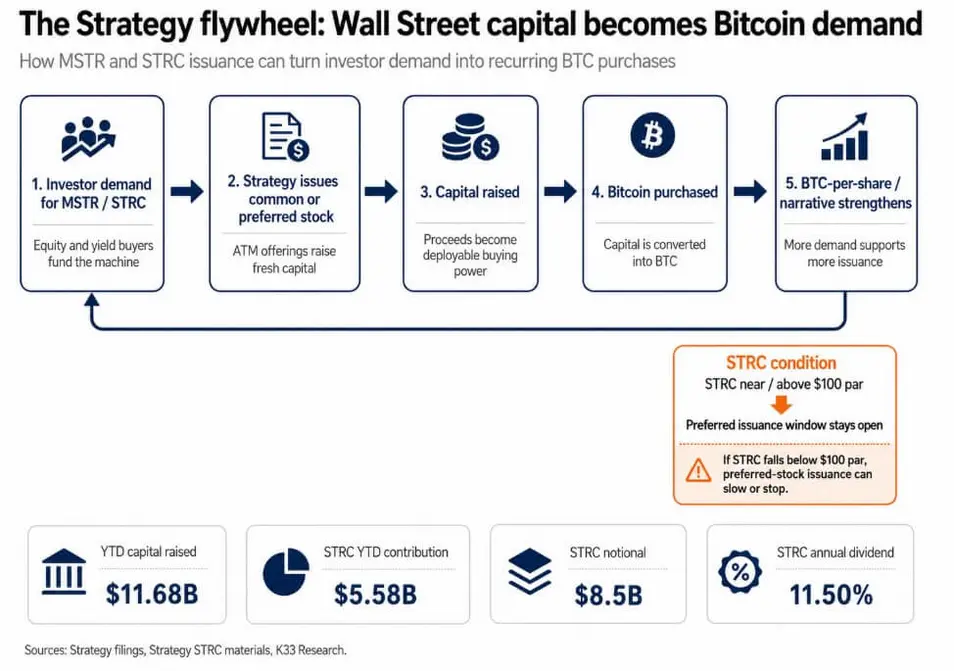

Маховик

Механизм закупок Strategy заключается в привлечении капитала на публичных рынках, конвертации его в Биткоин и использовании роста BTC на акцию для привлечения большего спроса со стороны инвесторов, что позволяет проводить дополнительную эмиссию и совершать больше покупок.

По состоянию на 3 мая компания привлекла 11,68 миллиарда долларов с начала года, при этом STRC обеспечил 5,58 миллиарда долларов, что на 189% больше по сравнению с аналогичным периодом прошлого года, масштабировавшись до 8,5 миллиардов долларов за девять месяцев и доведя объем выпущенных привилегированных акций до более чем 13,5 миллиардов долларов.

Strategy разработала STRC таким образом, чтобы торговаться около номинальной стоимости в 100 долларов путем корректировки ставки ежемесячных дивидендов, удерживая спрос инвесторов откалиброванным вокруг номинала и поддерживая постоянное окно эмиссии по программе ATM.

Когда STRC торгуется на уровне номинала или выше, Strategy продает дополнительные акции и использует вырученные средства для покупки Биткоина, конвертируя спрос на доходность в спрос на BTC.

K33 документирует, что закупки, связанные со STRC, выросли с 4 467 BTC в январе до 22 131 в марте и 46 872 в апреле.

При годовом показателе в 30 миллиардов долларов эти закупки поглощают примерно 378 000 BTC, что составляет около 2,3 раза от ежедневной новой эмиссии Биткоина после халвинга в размере 450 BTC, поддерживаемой в течение полного года.

Спотовые ETF Биткоина, торгуемые в США, владеют примерно 1,33 миллиона BTC с момента запуска, а закупки Strategy на 30 миллиардов долларов за год будут равны примерно 51% от всех совокупных чистых притоков спотовых ETF в размере 59,18 миллиарда долларов.

818 869 BTC, принадлежащие Strategy, уже составляют около 62% от активов американских спотовых ETF, что ставит ее в один ряд с комплексом ETF как параллельный канал спроса.

Регулярный спрос поглощает предложение

Strategy систематически покупает на просадках, поскольку ее средняя стоимость в 75 540 долларов примерно на 5,1% ниже текущей цены BTC около 79 373 долларов, что демонстрирует накопление на фоне волатильности рынка.

Оставшийся у нее потенциал эмиссии MSTR и STRC на сумму 45,81 миллиарда долларов обеспечивает возможность для устойчивых закупок. При темпе 1 036 BTC в день Strategy будет постоянно поглощать более чем вдвое больше ежедневного нового предложения Биткоина, сокращая доступный оборот в течение года.

В апреле, когда STRC торговался на уровне 100 долларов или выше, Strategy осуществила закупки на 46 872 BTC, связанные со STRC, на фоне смешанных потоков ETF, обеспечив спрос именно тогда, когда диверсифицированный институциональный канал работал с перебоями.

Бычий 12-месячный сценарий Citi для BTC прогнозирует 165 000 долларов, что зависит от ослабления ликвидности и устойчивого институционального спроса. Маховик Strategy, работающий с заявленным JPMorgan темпом в 30 миллиардов долларов, обеспечивает именно тот устойчивый спрос со стороны корпоративных финансов, который требуется для этого сценария.

Когда маховик останавливается

Когда STRC торгуется ниже номинала в 100 долларов, программа ATM для привилегированных акций закрывается, поскольку продажа ниже номинала уничтожает стоимость.

K33 отметила, что закупки, связанные со STRC, упали с 46 872 BTC в апреле до 1 BTC за ту единственную неделю, когда STRC опустился ниже номинала, что стало полным прекращением финансирования через привилегированные акции из-за сбоя одного инструмента.

В проспекте эмиссии STRC Strategy устанавливает, что дивидендные выплаты зависят от объявления совета директоров, оставляет за собой право пропускать платежи, даже если средства доступны, и предоставляет единоличное право на корректировку ставки, предназначенной для поддержания целевого номинала в 100 долларов.

Компания также заявляет, что ожидает финансировать денежные дивиденды в основном за счет дополнительного привлечения капитала, что означает, что дивиденды зависят от той же машины эмиссии, которую они призваны поддерживать.

При номинальной стоимости STRC в 8,54 миллиарда долларов и годовых дивидендах в 11,50% денежное обязательство составляет примерно 982 миллиона долларов в год, что эквивалентно около 12 370 BTC по текущим ценам — это постоянные затраты, которые сохраняются независимо от того, идет ли новая эмиссия.

| Сценарий | Состояние рынка капитала | Темп закупок Strategy | Последствия для BTC |

|---|---|---|---|

| Сценарий пола | STRC торгуется на уровне $100 и выше; премия MSTR сохраняется | Закупки остаются большими; возможен темп $30 млрд в год | Strategy поглощает предложение и поддерживает рост BTC |

| Базовый сценарий | STRC около номинала; эмиссия MSTR все еще открыта, но менее агрессивна | Закупки продолжаются, но темп ниже $30 млрд | BTC получает поддержку, но пол менее устойчив |

| Сценарий остановки | STRC ниже номинала; ATM для привилегированных акций закрывается | Закупки резко сокращаются, как падение с 46 872 BTC в апреле до 535 BTC на последней неделе | BTC теряет крупного маржинального покупателя |

| Сценарий линии разлома | BTC падает ниже средней цены $75 540; премия MSTR сжимается | Эмиссия становится дороже или приводит к размытию | Strategy переходит от нарратива ценового пола к усилителю падения |

Медвежья последовательность начинается непосредственно с падения Биткоина к средней цене Strategy в 75 540 долларов, сжатия премии MSTR к чистой стоимости активов, падения STRC ниже номинала и закрытия эмиссии привилегированных акций, коллапса еженедельных закупок Strategy с тысяч BTC до капли, и Биткоин теряет покупателя, который поглощал более чем вдвое его ежедневное новое предложение.

Неблагоприятный макроэкономический сценарий Citi предполагает цену Биткоина в 58 000 долларов, что на 23% ниже средней цены Strategy, в этот момент нарратив о ценовом поле полностью инвертируется.

В период с 4 по 10 мая Strategy купила 535 BTC на сумму 43 миллиона долларов, при этом апрельский маховик компании в 46 872 BTC рухнул до закупки в 535 BTC, показывая, насколько тесно накопление BTC отслеживает, какой канал рынков капитала открыт в данный момент.

Проблема концентрации

Спотовые ETF Биткоина, торгуемые в США, распределяют спрос между десятками эмитентов, маркет-мейкеров и баз инвесторов, каждый из которых независимо держит BTC с расходами и обязательствами, распределенными по всему комплексу.

Strategy консолидирует все это в одну структуру капитала, усмотрение одной управленческой команды и один набор ценных бумаг, рыночная динамика которых определяет корпоративный спрос на Биткоин.

Заявленная JPMorgan оценка в 30 миллиардов долларов экстраполирует текущий темп и зависит от того, что рынки капитала, цена BTC, спрос на STRC и премии MSTR одновременно остаются благоприятными.

Базовый сценарий Citi в 112 000 долларов в течение 12 месяцев — это сценарий, при котором маховик Strategy работает с близким к этому темпом. При 58 000 долларов тот же маховик становится механизмом, посредством которого стресс финансирования одной компании усиливает падение Биткоина, инвертируя свою роль с пола на усилитель.

Покупки Strategy могут служить ценовым полом до тех пор, пока открыты рынки капитала, но когда покупатели доходности требуют большего, чтобы оставаться в STRC, а покупатели акций требуют более низкой премии MSTR, пол начинает выглядеть как линия разлома.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos