Стратегия вышла на новый уровень в своем механизме накопления Биткоина, и привилегированные акции STRC играют все более значимую роль в этом процессе.

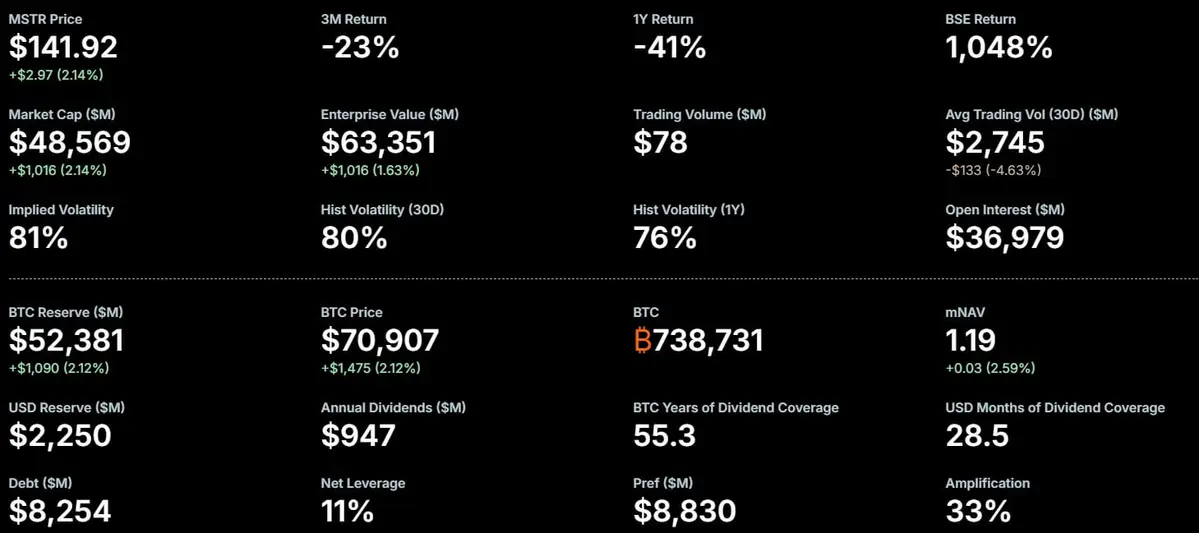

Компания, ранее известная как MicroStrategy, по состоянию на 8 марта владела 738 731 BTC, по сравнению с 672 500 на конец 2025 года. Это означает прирост в 66 231 монету за 68 дней, что уже превышает чистые закупки за весь 2021, 2022 или 2023 год.

Темпы этих приобретений поражают по любым меркам, и то, что отличает 2026 год, — это источник капитала.

В течение многих лет Стратегия в основном полагалась на свои обыкновенные акции MSTR и конвертируемый долг для финансирования покупок Биткоина.

Как правило, акции MSTR торгуются с премией к чистой стоимости активов, что позволяет компании привлекать капитал на выгодных условиях, по сути, монетизируя энтузиазм инвесторов в отношении кредитного плеча на Биткоин.

Однако эта премия к стоимости ее Биткоин-активов (mNAV) значительно сжалась за последний год до 1,20, что далеко от прежних максимумов.

Как STRC стал основным каналом финансирования

Поскольку mNAV стал менее щедрым, фирма под руководством Майкла Сэйлора приняла на вооружение новый инструмент под названием STRC — бессрочные привилегированные акции с годовыми дивидендами в размере 11,50%, предназначенные для торговли около номинальной стоимости в 100 долларов.

Благодаря этому Стратегия выстраивает более непрерывную систему привлечения капитала, которая может охватывать различные базы инвесторов и работать в разные части торгового дня.

Для справки: за неделю, закончившуюся 8 марта, Стратегия продала 3,78 млн акций STRC на сумму около 377,1 млн долларов чистого дохода. Примечательно, что это была самая успешная неделя по продажам акций STRC с момента их запуска в июле прошлого года.

Это означает, что STRC обеспечили примерно треть финансирования на рынке в размере 1,28 млрд долларов за эту неделю, что является достаточной долей, чтобы показать, что привилегированные акции перешли из разряда дополнительного инструмента в основной компонент структуры капитала.

Особую значимость этому придавало то, что финансирование поступило в неделю, когда BTC испытывал трудности на фоне растущей геополитической напряженности на Ближнем Востоке.

Более того, данные с STRC.live свидетельствуют о том, что тенденция продолжилась уверенно: только 9 марта был зафиксирован рекордный выпуск STRC, выручка от которого, по оценкам, пошла на покупку примерно 1 420 BTC. С момента запуска STRC профинансировал покупку 33 976 BTC на сумму более 3,5 млрд долларов.

Эти впечатляющие цифры показывают, что STRC привлекает значительное внимание инвесторов, жаждущих доходности.

Для контекста, Джефф Уолтон, главный директор по рискам в фирме по управлению активами Strive, отметил, что STRC генерирует больший объем торгов и доходность, чем бессрочные привилегированные акции JPMorgan (JPM-PD).

По его словам, продукт JPMorgan имел эффективную доходность около 5,8% и генерировал около 2 млн долларов ежедневного объема, в то время как STRC с эффективной доходностью 11,50% генерировал около 213,5 млн долларов объема.

Он добавил:

«STRC [sic] торгуется в 106 раз больше объема $JPM-PD. Цифровой кредит [sic] поглотит мир».

Неудивительно, что такая высокая эффективность привлекла значительный институциональный спрос: среди держателей STRC появились фонды, ориентированные на привилегированные акции и доходность, включая BlackRock iShares Preferred and Income Securities ETF (PFF) и Fidelity Capital & Income Fund (FAGIX) и другие.

В то же время Prevalon Energy и Anchorage Digital недавно сообщили, что выделили часть своих корпоративных казначейств на STRC.

В связи с таким высоким спросом Стратегия активизирует усилия по ускорению рыночной доступности STRC.

9 марта компания, ориентированная на Биткоин, внесла поправки в свое Соглашение о продажах по омнибусу, разрешив нескольким агентам продавать один и тот же класс ценных бумаг в течение одного дня. Это включает торги до открытия рынка и после закрытия, при этом сохраняется возможность совершать крупные сделки после 16:00 по восточному времени.

Для компании, чья корпоративная стратегия полностью основана на максимально быстрой конвертации спроса инвесторов в Биткоин, возможность работать в течение большей части торгового дня с множеством путей исполнения является реальным улучшением пропускной способности.

Операционная логика проста. Выпуск привилегированных акций дает Стратегии еще один инструмент для продажи, когда спрос на обыкновенные акции слаб, волатилен или сконцентрирован в узких временных рамках.

Таким образом, поправка к соглашению о продажах добавляет гибкости во времени и исполнении, что может иметь значение для стратегии, построенной на многократном превращении спроса инвесторов в покупки Биткоина.

Стоимость непрерывной работы механизма

Между тем, доходность, которая делает STRC привлекательным для инвесторов, ориентированных на доход, обходится Стратегии ценой непрерывности.

При номинальной стоимости STRC около 3,84 млрд долларов годовые дивиденды в размере 11,50% подразумевают годовые денежные обязательства примерно в 442 млн долларов, или около 36,8 млн долларов в месяц.

Это означает, что Стратегия платит значительную премию за возможность непрерывно покупать Биткоин в различных рыночных условиях и у более широкого круга инвесторов.

Критики фирмы указали на эти моменты: Питер Шифф, давний скептик Биткоина, утверждал, что Стратегия сжигает все больше денежных средств для поддержания темпов накопления.

Он добавил, что Сэйлору в конечном итоге придется выбирать между приостановкой дивидендов по привилегированным акциям или продажей Биткоина для осуществления выплат.

В то же время известный продавец “шортов” Джеймс Чейнос, который занимает короткую позицию по MSTR, поставил под сомнение трактовку компанией STRC как «цифрового кредита».

Примечательно, что Стратегия описывает свои привилегированные ценные бумаги как обеспеченные Биткоином, приносящие доход финансовые инструменты, предназначенные для превращения резервов BTC в вечный двигатель капитала.

Однако Чейнос отверг такую трактовку, заявив:

«Это буквально кредитные инструменты, номинированные в фиате. Цифровыми являются активы, а не обязательства/привилегированные акции».

Напряжение между этими двумя точками зрения отражает основной спор вокруг модели Стратегии.

На конструктивном рынке, где Биткоин дорожает, а спрос на привилегированные акции остается высоким, компания продолжает накапливать монеты с ускоряющейся скоростью, в то время как постоянные расходы остаются управляемыми относительно роста активов.

На более слабом рынке, где Биткоин падает, а окна финансирования сужаются, Стратегии, возможно, придется предлагать более высокую доходность, как она это делает в настоящее время, чтобы привлечь покупателей привилегированных акций. Это может привести к тому, что структура затрат станет более обременительной по отношению к стоимости приобретаемого.

Устойчивость MSTR поддерживает модель

Несмотря на эти опасения, рыночные трейдеры, похоже, приняли этот компромисс с относительным спокойствием.

Данные Strategy Tracker показали, что с начала года MSTR снизился примерно на 8,3%, в то время как сам Биткоин упал примерно на 20%. Эта относительная устойчивость имеет практическое значение для способности Стратегии привлекать капитал.

Это связано с тем, что сужение премии по обыкновенным акциям снизит привлекательность выпуска акций MSTR и усилит давление на выпуск привилегированных акций, чтобы нести основную нагрузку.

Между тем, у Стратегии все еще остается значительный неиспользованный потенциал ATM по всем ее ценным бумагам, и первые два месяца 2026 года предполагают, что руководство готово агрессивно его использовать.

Тем не менее, вопрос о том, сможет ли модель привилегированных акций поддерживать текущие темпы, в значительной степени зависит от того, как будет торговаться Биткоин в дальнейшем и будут ли инвесторы, ориентированные на доход, по-прежнему находить доходность привлекательной на текущих уровнях.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Oluwapelumi Adejumo