Ликвидность на крипторынке все сильнее гипераккумулируется на нескольких гигантских торговых площадках, формируя структуру рынка, которая, по мнению исследователей из глобальных центральных банков, превращается в сильно закредитованную «теневую криптофинансовую систему».

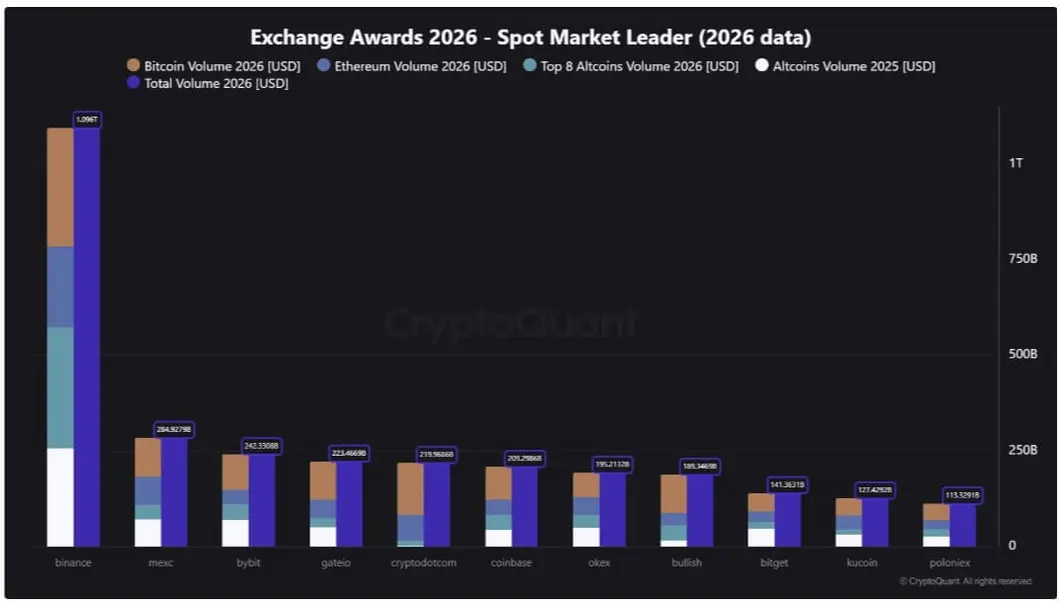

Данные CryptoQuant показывают, что Binance, крупнейшая в мире криптобиржа, обработала объем торгов свыше 1 трлн долларов США за первые 112 дней 2026 года.

Это значительно превышает показатели конкурирующих платформ, таких как MEXC, чей объем составил около 284,9 млрд долларов; Bybit — 242,3 млрд долларов; Crypto.com — 219,9 млрд долларов; Coinbase — 209,3 млрд долларов; и OKX — 195,2 млрд долларов.

Этот разрыв служит рыночным якорем для новой статьи Института финансовой стабильности, опубликованной Банком международных расчетов (БМР), в которой говорится, что крупные криптоплатформы вышли за рамки торговли и кастодиального хранения, начав предлагать продукты для получения дохода (yield), кредитование, деривативы, стейкинг и услуги, связанные с токенами.

В статье многие из этих торговых платформ названы «многофункциональными криптопосредниками» (МФКП), поскольку они теперь совмещают роли, которые в традиционных финансах обычно разделены между банками, брокерами, биржами и кастодианами.

В связи с этим БМР выразил обеспокоенность тем, что криптоплощадки, привлекающие наибольшую ликвидность, также становятся местами, где пользователи хранят активы, вносят залог, используют кредитное плечо и ищут доходность.

Это превращает текущую концентрацию на биржах в более широкий вопрос для регуляторов: не стали ли платформы, созданные для криптоторговли, финансовыми посредниками до того, как были разработаны правила, касающиеся активов клиентов, кредитного плеча и риска ликвидности.

Ликвидность концентрируется там, где растет риск

Торговая база криптоиндустрии не распределилась равномерно по сотням платформ, несмотря на годы крахов бирж, правоприменительных мер и спадов на рынке.

В статье БМР сообщается, что по состоянию на 2025 год насчитывалось около 200–250 активных централизованных спотовых бирж, однако торговля по-прежнему доминировала небольшой группой крупных платформ.

БМР отметил, что на Binance приходилось около 39% мирового спотового объема на централизованных биржах, в то время как на топ-10 бирж приходилось около 90% всей мировой торговой активности.

В статье БМР говорится, что крупнейшие МФКП часто работают через дочерние компании или лицензированные организации более чем в 100 юрисдикциях. Также приводятся оценки, согласно которым топ-5 МФКП совместно обслуживают около 200–230 миллионов уникальных пользователей, из которых 20–34 миллиона используют продукты стейкинга или получения дохода.

Это означает, что крупнейшие криптобиржи больше не являются просто местами встречи покупателей и продавцов. Они становятся центрами балансовых операций для рынка, которому по-прежнему не хватает многих правовых гарантий, встроенных в традиционные финансы.

Такая структура дает крупнейшим площадкам власть, выходящую за рамки обычной доли рынка, поскольку их книги заявок влияют на ценообразование, а их деривативные продукты формируют уровень кредитного плеча.

В то же время их системы кастодиального хранения удерживают активы, которые клиенты используют для перемещения между спотовыми, маржинальными, стейкинговыми продуктами и продуктами для получения дохода.

Объем торгов Binance в $1,09 трлн в начале года демонстрирует силу этого сетевого эффекта. Трейдеры продолжают стекаться туда, где ликвидность глубже, а исполнение надежнее.

В нормальных условиях такая концентрация может снижать трение. В условиях стресса она может сделать несколько площадок центральными для передачи убытков по всей системе.

Биржи становятся финансовыми супермаркетами

Бизнес-модель, которая сделала крупные биржи коммерчески мощными, теперь привлекает пристальное внимание.

Крупная криптоплатформа может предлагать спотовую торговлю, бессрочные фьючерсы, кастодиальное хранение, стейкинг, кредитование, обеспеченное заимствование, услуги кошельков и продукты для получения дохода под одной крышей. Некоторые также управляют аффилированными токен-экосистемами или инфраструктурой, связанной с их более широкими платформами.

В традиционных финансах эти услуги обычно разделены между учреждениями с разными правилами в отношении капитала, ликвидности, раскрытия информации и поведения. Банки, брокерские компании, биржи, клиринговые палаты и кастодианы — все они находятся в определенных регуляторных рамках.

Криптовалюта движется к более интегрированной модели. Пользователь может внести активы, торговать спотовыми токенами, занимать средства под залог, открывать позиции по деривативам с кредитным плечом и направлять неиспользуемые остатки на продукты для получения дохода, не покидая платформу.

Эта модель удерживает капитал внутри площадки. Однако она также затрудняет для пользователей и регуляторов отделение торгового риска от кредитного риска, риска кастодиального хранения и риска ликвидности.

В статье БМР говорится, что МФКП, принимающие активы клиентов через инвестиционные программы и использующие их для кредитования, маркет-мейкинга или другой деятельности, принимают на себя риски, аналогичные тем, с которыми сталкиваются финансовые посредники. К ним относятся кредитный риск, риск срочности и риск ликвидности.

Разница в том, что многие криптоплатформы не подпадают под те же пруденциальные требования, что и банки или регулируемые брокеры-дилеры. Они могут не подлежать сопоставимым требованиям по капиталу, правилам ликвидности, страхованию вкладов, стресс-тестированию или механизмам урегулирования.

Доходность превращает остатки средств в кредитное подверженность

Самым наглядным примером является рост продуктов для получения дохода (earn-and-yield).

Эти продукты часто рекламируются как способ получения пассивного дохода на неиспользуемые криптоактивы.

Однако экономическая реальность может быть гораздо менее однозначной. В зависимости от условий клиенты могут передавать платформе контроль над своими активами, позволяя использовать эти средства для стейкинга, кредитования, маркет-мейкинга, маржинального финансирования или другой деятельности.

В статье БМР отмечается, что некоторые договоренности могут оставлять за клиентами необеспеченное требование к посреднику, а не защищенное право на конкретные активы. На практике пользователь может воспринимать продукт как сберегательный счет, в то время как юридическая подверженность риску напоминает заем у платформы.

Это различие становится критически важным в условиях кризиса.

Вкладчик банка обычно защищен системой, основанной на требованиях к капиталу, управлении ликвидностью, страховании вкладов и доступе к ликвидности центрального банка в крайних случаях.

Клиент криптобиржи, использующий продукт для получения дохода, может не иметь ни одной из этих защит. Если платформа не может выполнить требования о снятии средств или несет торговые убытки, клиент может стать необеспеченным кредитором.

БМР привел в пример банкротства Celsius Network и FTX как иллюстрацию того, как могут проявиться эти слабости.

Celsius предлагала продукты для получения дохода, зависящие от кредитования, кредитного плеча и трансформации ликвидности. Когда рыночные условия ухудшились, и клиенты потребовали снятия средств, платформа потерпела крах.

С другой стороны, FTX продемонстрировала иную версию той же структурной проблемы: активы клиентов, аффилированная торговая деятельность и риск на уровне группы оказались переплетены.

Эти примеры остаются важными, поскольку крупнейшие сегодня биржи крупнее, глобальнее и глубже интегрированы в инфраструктуру крипторынка, чем многие обанкротившиеся фирмы в 2022 году.

Кредитное плечо может быстро передавать стресс

Предупреждение БМР распространяется не только на защиту потребителей, но и на структуру рынка.

Рынки криптодеривативов работают непрерывно, используют автоматизированные механизмы ликвидации и часто полагаются на залоговое обеспечение, стоимость которого может резко упасть в течение нескольких минут. Когда кредитное плечо концентрируется на тех же площадках, которые доминируют в спотовой ликвидности, ценовые шоки могут превратиться в события ликвидации до того, как трейдеры успеют отреагировать.

БМР указал на внезапное падение рынка в октябре 2025 года как пример того, как быстро может двигаться система. Этот эпизод спровоцировал принудительные ликвидации на сумму около 19 млрд долларов на рынках криптодеривативов и затронул более 1,6 миллиона трейдеров.

Крах показал, насколько тесно связаны кредитное плечо, залоговое обеспечение, автоматизированные системы управления рисками и концентрация на площадках. Примечательно, что некоторые рыночные наблюдатели обвинили инцидент 10 октября в операционной практике Binance.

Это произошло потому, что резкое макроэкономическое движение затронуло спотовые цены, что привело к их снижению, ослабившему залоговое обеспечение. Затем это ослабленное обеспечение вызвало маржинальные требования, которые привели к принудительным ликвидациям и усугубили падение цен.

Эта петля не уникальна для криптовалют, но формирующаяся структура рынка может ее ускорить.

Крупные биржи находятся в центре этого процесса, поскольку они размещают ликвидность, счета залогового обеспечения и позиции по деривативам, через которые происходит снижение левериджа. Кратковременный сбой, ценовой разрыв или нехватка ликвидности на доминирующей площадке могут затронуть не только ее собственных пользователей. Это может повлиять на рыночные цены во всем секторе.

Регуляторы сталкиваются с бизнес-моделью, переросшей ярлык «биржи»

На этом фоне регуляторная проблема заключается в том, что крупнейшие криптоплатформы не вписываются в существующие категории.

Одна и та же фирма может одновременно выступать в качестве биржи, кастодиана, брокера, кредитора, поставщика стейкинга, площадки для деривативов и провайдера инфраструктуры кошельков. Каждое из этих направлений может подпадать под надзор разных регуляторов или вообще не иметь четкого надзора, в зависимости от юрисдикции.

В результате в статье БМР содержится призыв к введению пруденциальных требований для МФКП, занимающихся финансовым посредничеством. Они могут включать буферы капитала и ликвидности, более строгие стандарты корпоративного управления, стресс-тестирование, правила управления рисками и более четкое разделение активов клиентов.

Также было предложено, чтобы регуляторы могли применять как основанные на субъекте (entity-based), так и основанные на деятельности (activity-based) правила. Правила, основанные на субъекте, будут оценивать состояние и структуру платформы в целом. Правила, основанные на деятельности, будут применяться к конкретным услугам, таким как кредитование, кастодиальное хранение, стейкинг, деривативы или продукты для получения дохода.

Такой подход ознаменовал бы отход от рассмотрения крупных криптофир в основном как торговых платформ к более тесному их согласованию с окружающими их финансовыми конгломератами.

Это, в свою очередь, поднимет вопросы о том, как они управляют балансовым риском, защищают активы клиентов, справляются с ликвидным стрессом и как будет локализован их крах.

Тем временем эта проблема становится все более острой по мере углубления связей традиционных финансов с криптовалютами через биржевые продукты (ETP), институциональное хранение, резервы стейблкоинов и брокерские интеграции.

В статье БМР предупреждается, что по мере того, как МФКП становятся все более связанными с традиционными финансами, сбои на крупных платформах могут иметь последствия за пределами криптоэкосистемы.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Oluwapelumi Adejumo