Вашингтон готовится потенциально облегчить жизнь крупнейшим банкам США.

Это может прозвучать довольно абстрактно, если не вникнуть в механику. Регуляторы определяют, какой капитал банки должны держать для покрытия убытков и какая ликвидность им необходима, если финансирование начнет иссякать.

Больше капитала и больше ликвидности делают банки устойчивее, хотя они также ограничивают объем средств, которые банки могут выдавать в кредит, торговать или возвращать акционерам. Меньше того и другого дает банкам больше свободы действий, но оставляет более тонкую подушку безопасности, когда условия ухудшаются.

Этот компромисс снова оказался в центре банковской политики США. 12 марта вице-председатель Федеральной резервной системы по надзору Мишель Боуман заявила, что регуляторы готовят смягченную редакцию давно оспариваемых правил «Базель III: финальная часть» — пакета мер по капиталу после 2008 года, который Уолл-стрит годами пыталась ослабить.

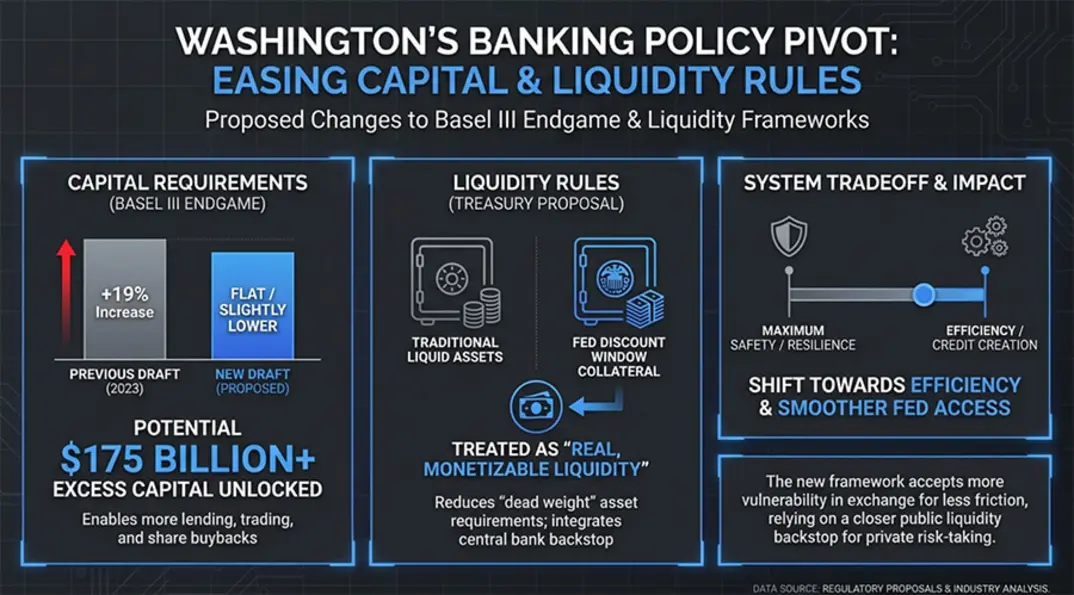

Новая версия может оставить требования к капиталу крупных банков примерно на прежнем уровне или немного ниже текущих после учета связанных изменений, и может высвободить более 175 миллиардов долларов избыточного капитала в отрасли. Надбавки для крупнейших мировых банков также могут снизиться примерно на 10%.

Это резкий поворот по сравнению с тем, как обстояли дебаты менее трех лет назад.

Предыдущий проект, продвигаемый предшественником Боуман, Майклом Барром, в 2023 году, предусматривал повышение требований к капиталу крупнейших банков примерно на 19%. Банки утверждали, что это предложение сделает кредиты дороже, снизит возможности маркет-мейкинга и вытеснит активность из регулируемой системы.

Их критики утверждали обратное: годы легких денег, концентрированная подверженность активам и повторяющиеся стрессовые эпизоды сделали необходимые более толстые буферы. Новый проект гораздо ближе к аргументам банков.

Контраст особенно поразителен для Биткойна: в то время как Вашингтон, похоже, готов предоставить крупным банкам больше гибкости в отношении капитала и ликвидности, прямое воздействие криптовалют по-прежнему может повлечь за собой гораздо более суровое обращение, что указывает на то, что регуляторы по-прежнему чувствуют себя комфортнее, поддерживая традиционные риски баланса, чем нормализуя Биткойн на банковских счетах.

Настоящий политический поворот шире, чем просто капитал

Само по себе это уже стало бы важной банковской новостью. Более широкий резонанс придает второй аспект, движущийся параллельно: ликвидность.

Ранее в этом месяце представители Казначейства заявили, что они повторно изучают правила ликвидности и выдвинули идею, которая позволила бы банкам получать регуляторное зачет за обеспечение, которое они уже предварительно разместили в дисконтном окне Федеральной резервной системы.

Проще говоря, регуляторы могут начать рассматривать часть способности банка занимать экстренные наличные как используемую ликвидность. Казначейство описало эту заемную способность как «реальную, монетизируемую ликвидность».

Это означает, что банкам, возможно, больше не придется держать столько «мертвого груза», если они смогут продемонстрировать, что у них уже есть активы, готовые к использованию в ФРС, и они могут быстро превратить их в наличные. Иными словами, система перестраивается вокруг более прямой роли централизованного резервного механизма.

Годами регуляторы пытались создать систему, которая сделала бы банки самодостаточными в условиях паники. Они должны были держать достаточно ликвидных активов, чтобы пережить изъятие вкладов, и рассматривать дисконтное окно ФРС как инструмент экстренной помощи в крайнем случае.

Но на практике банки долго избегали этого окна, поскольку его использование рассматривается как явный признак проблем. Теперь Казначейство открыто заявляет, что эта стигма является проблемой и что правила должны лучше отражать реальность: дисконтное окно существует для того, чтобы им пользовались.

Это звучит иначе всего через три года после краха региональных банков в 2023 году.

Silicon Valley Bank, Signature Bank и First Republic рухнули, потому что доверие исчезло быстро, вкладчики действовали быстрее, а ликвидность, которая теоретически казалась доступной, оказалась гораздо сложнее мобилизовать в реальном времени.

В собственном анализе ФРС по SVB говорилось, что банк имел серьезные недостатки в управлении рисками ликвидности, а надзорные органы не смогли в полной мере осознать, насколько он оказался уязвим по мере расширения. Официальный ответ тогда был прост: банкам нужен лучший надзор, лучшая подготовка и более сильная устойчивость.

Пересмотр 2026 года предполагает, что системе также требуются менее жесткие требования к капиталу, менее карательное отношение к готовности использовать дисконтное окно и меньше ограничений для крупнейших учреждений.

Больше пространства для банков, меньше трения в системе

Если новая система будет принята, у крупных банков появится больше возможностей для расширения кредитования, увеличения торговых мощностей, выкупа акций и поддержки сделок.

Сторонники говорят, что в этом и заключается суть. Боуман утверждала, что чрезмерные требования к капиталу несут реальные экономические издержки и могут мешать основной работе банков по предоставлению кредитов широкой экономике. Отраслевые группы придерживались того же мнения, заявляя, что пересмотренный план более тесно согласует требования с фактическим риском.

Обратная сторона этой сделки столь же очевидна.

Правила капитала — это амортизатор, а правила ликвидности — своего рода тормоз. Ослабьте оба одновременно, и банки получат больше свободы, в то время как система будет нести меньше встроенного трения. Это смещает официальный баланс от максимальной безопасности к эффективности, созданию кредита и более плавному доступу к финансированию ФРС.

Однако самая большая проблема ФРС сейчас — это время.

Сенатор Элизабет Уоррен предостерегла от ослабления стандартов капитала на фоне уже растущих геополитических рисков и кредитных рисков. Хотя ее возражение политическое, оно точно отражает противоречие в центре дебатов.

После краха SVB Вашингтон заявил, что устойчивость банков должна быть на первом месте. Теперь, когда опасения по поводу роста, волатильность рынка и чувствительность к финансированию снова на повестке дня, Вашингтон готовится предоставить крупнейшим банкам больше пространства для маневра.

Последствия просты.

Это решение о том, сколько «свободы» оставить в финансовой системе до наступления следующего стрессового события. Более строгая система заставит банки держать больше «простаивающей» защиты. Более мягкая система примет немного большую уязвимость в обмен на большее кредитование, большую рыночную активность и меньшее снижение прибыльности.

Критика Биткойна в адрес банковской системы всегда была самой сильной, когда политики расширяют роль экстренной поддержки, представляя при этом общую структуру как стабильную и самодостаточную.

Дисконтное окно — не второстепенная деталь в этой истории, а часть инфраструктуры, которая не дает доверию рухнуть одномоментно.

Когда Казначейство начинает утверждать, что предварительно размещенное обеспечение ФРС должно более прямо учитываться в правилах банковской ликвидности, оно признает, что система по-прежнему зависит от архитектуры спасения через центральный банк даже в периоды, которые преподносятся как нормальные.

Кризис не близок, но Вашингтон намерен переписать правила, установленные после SVB. На этот раз он хочет основывать их на очень прагматичном предположении: когда наступит следующая паника, крупнейшие банки должны иметь больше гибкости, а резервный механизм ФРС должен быть проще использовать без колебаний.

Это, безусловно, столь необходимая передышка для Уолл-стрит.

Однако для всех остальных это напоминание о том, что банковская система по-прежнему настраивается вокруг одной и той же старой проблемы: частное принятие рисков работает лучше всего, когда государственная ликвидность всегда под рукой.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Andjela Radmilac