Venice, платформа искусственного интеллекта, стоящая за токеном VVV, привлекла 65 миллионов долларов в рамках раунда Серии А под руководством Dragonfly с оценкой акционерного капитала в 1 миллиард долларов — это ее первый раунд привлечения внешнего капитала. Компания предпочла акции собственному токену, и рынок уже обсуждает, что этот выбор означает для держателей VVV.

Инвесторы Серии А получили 8,98% акционерного капитала, грант в виде 1,5 миллиона VVV с вестингом и варранты на покупку еще 5 миллионов VVV в течение 8 лет. Этот пакет объединяет Dragonfly, Coinbase Ventures, North Island Ventures и других участников по обе стороны структуры капитала Venice, где в одной сделке были задействованы как акции, так и токены.

| Группа держателей | Актив | Что они получают | Ключевое ограничение |

|---|---|---|---|

| Инвесторы Серии А | 8,98% акционерного капитала, грант 1,5 млн VVV, варранты на 5 млн VVV | Юридическое владение Venice AI плюс потенциальный рост, связанный с токеном | Доступность токена со временем ограничена и зависит от рыночного спроса |

| Держатели VVV | Публичный токен | Доступ к стейкингу, минтинг DIEM, участие в механизме покупки и сжигания | Отсутствие прямого юридического владения Venice AI |

| Казначейство Venice | 30+ млн VVV | Крупнейшая позиция по токену; согласованность с публичными держателями VVV | Стоимость казначейства зависит от рыночной цены VVV |

| Держатели акций Venice AI | Акции компании | Корпоративный потенциал роста, права собственности, договорные гарантии | Не так ликвидны на публичном рынке, как VVV |

| Пользователи DIEM | Кредит на вычисления, создаваемый через стейкинг VVV | Доступ к вычислениям Venice на сумму 1 доллар США с ежедневным пополнением на DIEM | Доступ к утилитарным функциям, а не к владению |

На странице VVV Venice описывает токен как долгосрочный дефляционный капитал платформы. Там изложена обратная связь, при которой доходность платформы покупает и сжигает VVV, предложение падает, и токен становится более дефицитным.

Стейкинг VVV также позволяет минтить DIEM — кредит, эквивалентный одному доллару доступа к вычислениям Venice с ежедневным пополнением. Эрик Вурхис охарактеризовал раунд в X как «VVV и Капитал», объяснив, что Venice финансировала рост за счет акционерного капитала, в то время как ее казначейские запасы VVV остались нетронутыми.

Он заявил, что Venice по-прежнему владеет большим количеством VVV, чем кто-либо другой, — более 30 миллионов токенов из общего предложения, превышающего 80 миллионов. Ни Venice, ни ее команда не продавали VVV, несмотря на рост токена в этом году.

Venice планирует создать собственную вычислительную инфраструктуру, включая первый дата-центр, чтобы снизить зависимость от арендованных GPU. Вурхис отметил, что улучшение маржи в результате этого может сделать более масштабные сжигания VVV осуществимыми: лучшая маржа обеспечивает большую пропускную способность по доходам, а большая пропускная способность по доходам обеспечивает более крупные сжигания.

Разрыв между акционерным капиталом и токеном

Данкрад Фейст высказал скептический взгляд, заявив, что разделение токена и акционерного капитала в сделке «отстой», поскольку держатели акций имеют юридические гарантии, в то время как держатели токенов зависят от того, продолжит ли Venice свои обратные выкупы и сжигания.

Критика уместна, поскольку сама Venice позиционирует VVV как капитал платформы, что заставляет держателей токенов ожидать близости к экономике компании.

Обе стороны согласны в том, что Venice — это реальный бизнес с реальным доходом, который продолжает расти, и разногласия касаются того, какой актив этот доход захватывает.

Держатели акций имеют юридическое право на Venice AI, подкрепленное контрактом, в то время как держатели VVV имеют спроектированное экономическое право, основанное на стейкинге, DIEM и механизме сжигания, который зависит от решения Venice продолжать его работу.

Держатели акций имеют юридическое право собственности на Venice AI и права управления, указанные в их договорных документах. Держатели VVV получают доступ к стейкингу, пути минтинга DIEM, участие в механизме покупки и сжигания, а также возможность торговать токеном на открытых рынках.

Инвесторы Серии А, через свой грант VVV и варранты, теперь владеют частью обоих уровней одновременно.

Оценка акционерного капитала в 1 миллиард долларов подразумевает мультипликатор, примерно в 14,3 раза превышающий заявленный годовой доход Venice. VVV торгуется около 13,55 доллара, что ставит его рыночную капитализацию около 637 миллионов долларов, а полностью разводненную стоимость — около 1,54 миллиарда долларов, или примерно в 9,1 и 22,1 раза больше выручки по этим двум показателям.

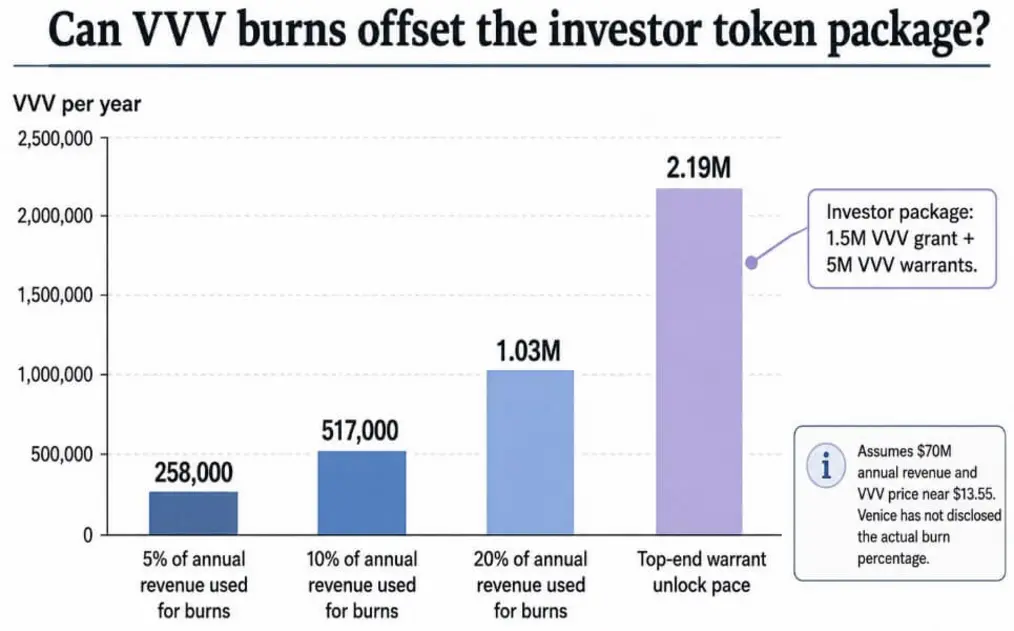

Смогут ли сжигания компенсировать новое предложение токенов, зависит от процента сжигания, который Venice сохранила в тайне. При 5% годового дохода Venice будет выводить из обращения примерно 258 000 VVV в год по текущим ценам, с ростом до 517 000 и 1,03 миллиона при 10% и 20% соответственно.

Только пакет инвесторов несет 6,5 миллиона VVV в виде грантов и варрантов, причем гранты и варранты распределяются в течение одного года блокировки и трех лет вестинга.

Вурхис подсчитал, что полностью реализованные варранты будут добавлять в обращение менее 6000 VVV в день, когда они начнут разблокироваться, что составляет примерно 2,19 миллиона VVV в год по верхней границе.

Goldman Sachs прогнозирует капитальные затраты на ИИ в 2026 году в размере 765 миллиардов долларов, с ростом до $1,6 триллиона к 2031 году, а такой масштаб наращивания вычислительных мощностей, как правило, приносит выгоду владельцам оборудования, а не компаниям, которые берут его в аренду.

Привлечение акционерного капитала для GPU и дата-центра — стандартный шаг для компании на стадии Venice. Сохранение VVV в качестве публичного экономического уровня поверх этого раунда акционерного капитала — это та часть криптомира, которая все еще обсуждается.

Как это развернется

В бычьем сценарии Venice достаточно быстро превратит привлечение акционерного капитала в собственность вычислительных мощностей, чтобы увеличить маржу в течение следующего года или двух.

Годовой доход продолжит расти выше текущего уровня в 70 миллионов долларов, объем покупки и сжигания будет расти вместе с ним, а размытие токена VVV, связанное с грантом Серии А и варрантами, окажется меньше, чем то, что выводится из обращения за счет сжиганий.

Venice сохранит свою позицию крупнейшего держателя VVV, и токен начнет торговаться как заслуживающее доверия право на рост платформы.

В медвежьем сценарии стоимость акционерного капитала Venice опередит стоимость VVV. Компания продолжит расти, инвестиции в вычисления окупятся, и большая часть этого потенциала достанется держателям акций благодаря мультипликатору оценки, которого токен не сможет достичь.

Сжигания останутся скромными по сравнению с полностью разводненной стоимостью VVV в 1,54 миллиарда долларов, а варранты Серии А будут разблокироваться по графику. Рынок начнет оценивать VVV как актив доступа для стейкинга и DIEM, что является более узкой ролью, чем полное право на корпоративную стоимость Venice.

| Сценарий | Что происходит | Кто получает большую часть ценности | Что это значит для VVV |

|---|---|---|---|

| Бычий сценарий: токен захватывает маховик | Акционерный капитал финансирует владение вычислительными мощностями, маржа улучшается, доход растет, а более крупные сжигания сокращают предложение VVV быстрее, чем его размывает связанное с токеном размытие. | Выигрывают как держатели VVV, так и держатели акций | VVV торгуется как заслуживающий доверия актив, связанный с доходом. |

| Базовый сценарий: два уровня сосуществуют | Venice растет, но VVV остается в основном активом для стейкинга, DIEM и участия в сжигании, а не прямым прокси компании. | Разделение между держателями акций и токенов | VVV работает, но с дисконтом к акционерному капиталу из-за более слабых прав. |

| Медвежий сценарий: акционерный капитал опережает стоимость токена | Venice становится более ценной как компания, но сжигания остаются скромными по сравнению с FDV, а варранты инвесторов разблокируются со временем. | Держатели акций | VVV переоценивается как актив доступа, а не как полное право на рост Venice. |

| Черный лебедь: роль токена ослабевает | Будущая стратегия, регулирование или финансовые решения снижают важность VVV для платформы. | Держатели акций | VVV теряет нарратив «капитального актива» и торгуется в основном на основе утилитарности. |

Venice уже сделала сложную часть, которую требует криптоиндустрия: создала реальный продукт, генерирует реальный доход, запустила публичный токен и только после этого привлекла внешний капитал.

Каждый доллар, который Venice добавляет к своему доходу, делает более насущным вопрос, отразится ли этот доллар в цене VVV, в стоимости акционерного капитала Venice AI или будет неравномерно разделен между ними.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos