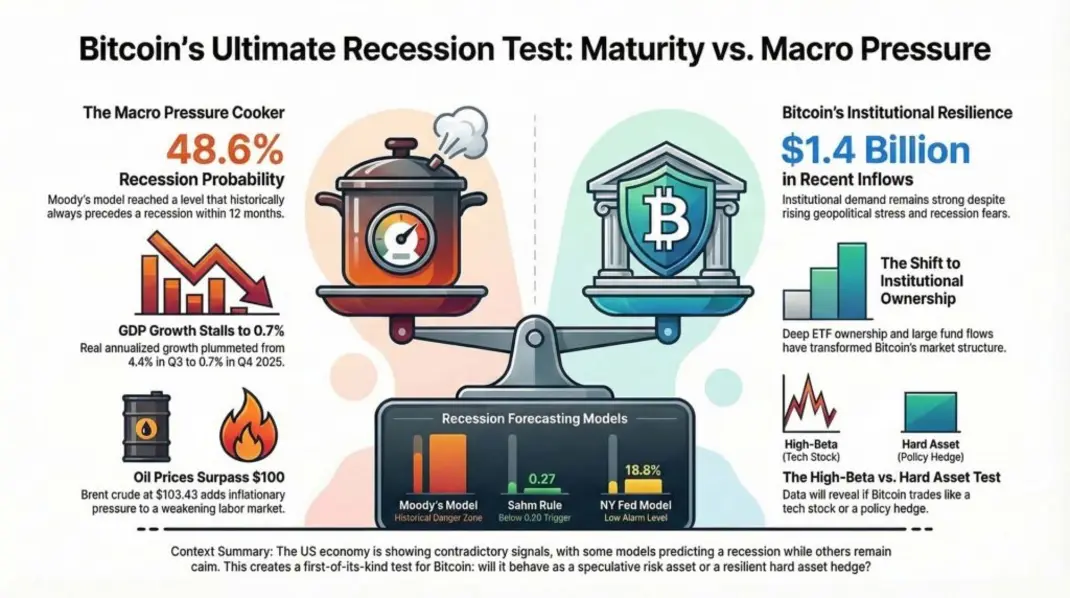

Биткоин приближается к своему первому настоящему испытанию в эпоху рецессии в качестве зрелого институционального актива после того, как модель рецессии Moody’s поднялась до 48,6% — уровня, который в данной исторической серии ранее не достигался без последующей рецессии в течение 12 месяцев.

Исторический сигнал «точки невозврата» появляется на фоне замедления роста в США, ослабления рынка труда, цен на нефть выше 100 долларов и того факта, что Биткоин начал показывать рост за последнюю неделю и месяц.

Такое сочетание создает более четкое испытание, чем краткосрочный спад из-за COVID: будет ли Биткоин торговаться как рисковый актив, когда экономика замедляется постепенно, или устоит как альтернативный актив, когда доверие к традиционным рынкам начнет ослабевать.

Макроэкономическое обоснование этой картины уже не выглядит надуманным. Рост реального ВВП США замедлился до 0,7% в годовом исчислении в четвертом квартале 2025 года по сравнению с 4,4% в третьем квартале, согласно пересмотренным данным.

По данным Министерства труда данным, в феврале число занятых сократилось на 92 000 человек, а уровень безработицы составил 4,4%. Первичные заявки на пособие по безработице составили 213 000 за неделю, закончившуюся 7 марта, а еженедельные данные по заявкам соответствуют более мягкому фону на рынке труда в замедляющейся экономике.

В то же время текущее значение Правила Сама составляет 0,27, что все еще ниже порога рецессии в 0,50.

Модель кривой доходности ФРБ Нью-Йорка также менее обеспокоена, прогнозируя вероятность рецессии в течение 12 месяцев на уровне 18,8%.

Такое расхождение создает явное напряжение в данных. Moody’s не охватывает всю макрокартину, однако сигнал достаточно силен, чтобы влиять на анализ Биткоина. Теперь он указывает на зону риска рецессии, которая сталкивается с рынком, которого Биткоин никогда раньше не видел: глубокое владение ETF, крупные потоки средств и самый высокий за всю историю уровень институционального участия.

Данные CryptoSlate в настоящее время показывают, что Биткоин торгуется по цене 73 777 долларов, что на 0,05% выше за 24 часа, на 4,55% за семь дней и на 7,51% за 30 дней, при рыночной капитализации 1,48 триллиона долларов, среднесуточном объеме 55,59 миллиарда долларов и доминировании на рынке 58,5%.

| Индикатор | Последнее значение | Что это показывает |

|---|---|---|

| Вероятность рецессии по Moody’s | 48,6% | Риск рецессии приблизился к исторической опасной зоне модели |

| Реальный рост ВВП за 4 кв. 2025 г. | 0,7% | Рост резко замедлился по сравнению с 4,4% в 3 кв. |

| Число занятых в феврале | -92 000 | Наем ослаб вместо расширения |

| Уровень безработицы | 4,4% | Условия на рынке труда остаются мягче, чем на уровнях конца 2025 года |

| Первичные заявки на пособие по безработице | 213 000 | Увольнения пока не сигнализируют о полномасштабной рецессии |

| Правило Сама | 0,27 | Ниже порога 0,50, который исторически отмечал начало рецессии |

| Вероятность рецессии по ФРБ Нью-Йорка | 18,8% | Другие основные модели остаются менее обеспокоенными, чем Moody’s |

| Нефть марки Brent | $103,43 | Нефть усиливает инфляционное давление на и без того ослабленную экономику |

Почему эта ситуация отличается от COVID

Самое простое сравнение для крипторынков — март 2020 года. Оно же наименее полезно для данного анализа. Национальное бюро экономических исследований датировало рецессию COVID с марта 2020 по апрель 2020 года, что сделало ее самой короткой рецессией в США за всю историю.

Рынки прошли через шок от локдауна, затем через необычайно быстрый ответ властей, а затем к резкому восстановлению. Биткоин рухнул вместе со всем остальным на первом этапе, в то время как этот эпизод оставил открытым более широкий вопрос о том, как он поведет себя при более медленной рецессии со слабым ростом, ослаблением найма и более длительным периодом давления на аппетит к риску.

Текущая ситуация более широкая и менее сконцентрирована в одном событии. Рост уже замедлился до последнего шока на Ближнем Востоке. Число занятых уже начало снижаться.

Точкой давления из внешнего мира является нефть. Нефть марки Brent недавно торговалась по цене 103,43 доллара, в то время как отдельный энергетический анализ показывает, что Ормузский пролив перерабатывал 20,9 миллиона баррелей в сутки в первой половине 2025 года, что составляет около 20% мирового потребления жидкого топлива. Этот узкий проход напрямую влияет на цены на топливо, фрахт и потребительские цены в тот момент, когда фон роста и без того ослаблен.

Более подходящей исторической аналогией является Великая рецессия, с одним очевидным ограничением: Биткоина тогда не существовало.

Великая рецессия длилась с декабря 2007 по июнь 2009 года, с пиковым падением ВВП на 4,3% и ростом безработицы с 5% до 9,5% к июню 2009 года, согласно истории Федеральной резервной системы.

Прямой рыночной записи о том, как Биткоин торговался бы с начала долгой, широкой рецессии, не существует. Он был запущен в 2009 году, уже после того, как спад набрал силу.

Таким образом, следующие 12 месяцев могут дать первое четкое представление о том, торгуется ли Биткоин по-прежнему в основном как актив, чувствительный к ликвидности, или же он сможет привлекать капитал во время затяжного спада.

Это различие имеет большее значение сейчас, поскольку структура владения изменилась. Биткоин больше не является нишевым розничным рынком, реагирующим только на внутренние криптособытия. Теперь он находится в портфелях, которые также включают акции, облигации, сырьевые товары и наличные.

Данные о потоках средств ясно показывают это напряжение. CoinShares сообщила о притоке в размере 619 миллионов долларов за неделю, начавшуюся 9 марта, и около 1,4 миллиарда долларов притока за три недели с начала иранского кризиса. Эти цифры указывают на институциональный спрос после месяцев оттока, даже на фоне роста риска рецессии и геополитической напряженности.

Что могут принести следующие 12 месяцев для Биткоина

Следующий вопрос прост. Если экономика скатится в рецессию без быстрой перезагрузки, Биткоин должен показать, ведет ли он себя как высокобета-актив, который продают при ужесточении ликвидности, или как более твердый актив, способный поглощать потоки, когда доверие к традиционным рынкам ослабевает. Оба исхода по-прежнему соответствуют имеющимся данным.

Аргумент в пользу устойчивости начинается с относительного поведения. Биткоин вырос за последние семь и 30 дней, даже несмотря на рост вероятности рецессии и сохранение напряженности на нефтяных рынках. Еженедельные данные о потоках средств также снова стали положительными.

Если эта тенденция сохранится на фоне ухудшения данных по рынку труда и росту, у рынка будут более веские основания утверждать, что Биткоин реагирует иначе, чем в предыдущие периоды «бегства от риска». Это было бы самым сильным доказательством того, что часть рынка рассматривает Биткоин как хедж против политики, инфляционный хедж или просто актив вне банковской системы и системы суверенного долга.

Медвежий сценарий столь же очевиден. Нормальная рецессия часто становится историей ликвидности, прежде чем стать историей инфляции или монетарной политики. Если ослабление найма углубится, заявки вырастут, а инвесторы сократят риски по всему портфелю, Биткоин все еще может торговаться в первую очередь как рисковый актив. Любой сдвиг в идентичности придется отложить.

Нефтяной шок находится в центре этого риска. Более высокие цены на нефть могут отсрочить смягчение политики, поднимая инфляционное давление, даже когда рост угасает. Это сочетание неблагоприятно для спекулятивных активов, поскольку устраняет четкий путь «плохой рост = более низкие ставки», который может поддерживать рынки при простом замедлении.

| Метрика Биткоина | Последнее значение | Почему это важно |

|---|---|---|

| Спотовая цена | $73 777,10 | Биткоин хорошо держится выше уровней предыдущего цикла, несмотря на опасения по поводу рецессии |

| Изменение за 24 часа | 0,05% | Краткосрочное движение цены ровное, а не хаотичное |

| Изменение за 7 дней | 4,55% | Биткоин вырос в период растущего макроэкономического стресса |

| Изменение за 30 дней | 7,51% | Импульс оставался конструктивным в течение последнего месяца |

| Рыночная капитализация | $1,48 трлн | Актив достаточно крупный, чтобы влиять на общее распределение портфеля |

| Объем за 24 часа | $55,59 млрд | Ликвидность остается достаточной для институциональной торговли |

| Доминирование BTC | 58,5% | Биткоин продолжает занимать большую долю в стоимости крипторынка |

| Отклонение от исторического максимума | 41,55% ниже | Биткоин восстанавливается и все еще торгуется ниже территории полного ценообразования |

Сохранение текущей траектории будет поддерживать опасения по поводу рецессии на высоком уровне без полного подтверждения со стороны увольнений или заявок. В такой ситуации Биткоин может оставаться волатильным, но при этом превосходить акции на относительной основе, если потоки средств останутся положительными.

Бычий сценарий потребует усиления этой тенденции, более слабых макроэкономических данных, продолжения притоков и роста доминирования Биткоина. Медвежий сценарий проявится в широком сокращении рисков, обращении потоков в отрицательную сторону и продаже Биткоина вместе с акциями.

Однако «черный лебедь» объединит более глубокий нефтяной шок с ухудшением роста, создав стагфляционный сценарий сжатия, который может ударить по Биткоину в первую очередь, а затем поддержать распределение в «внешние деньги», если рынки потеряют уверенность в быстром ответном действии властей.

На что обратить внимание дальше

Следующие контрольные точки ясны.

- Рынок труда — на первом месте. Еще один слабый отчет о занятости, рост безработицы или увеличение числа заявок на пособие по безработице сделают сигнал Moody’s более весомым. Правило Сама также стоит отслеживать, поскольку оно все еще находится ниже линии, которая исторически отмечала начало рецессии. Если оно приблизится к 0,50, аргумент сместится от повышенных шансов к более твердому подтверждению.

- Нефть — вторая контрольная точка. Если Brent останется выше 100 долларов или вырастет, рынкам придется одновременно справляться с растущим инфляционным давлением и ослаблением роста. Это, вероятно, ужесточит испытание для Биткоина.

- Третья контрольная точка — потоки. Если инвестиционные продукты Биткоина продолжат привлекать деньги на фоне роста вероятности рецессии, аргумент в пользу относительной устойчивости укрепится. Если эти потоки быстро развернутся, рынки все еще рассматривают Биткоин как сделку с ликвидностью, а не как макроубежище.

На данный момент данные подтверждают более сильную линию, чем общая макроэкономическая неопределенность, и более узкую линию, чем полный прогноз рецессии. Moody’s говорит, что шансы достаточно высоки, чтобы их воспринять всерьез. Данные по ВВП и занятости подтверждают нарратив замедления.

Другие индикаторы по-прежнему демонстрируют меньшую срочность. Биткоин теперь находится в центре испытания, которого он никогда полностью не проходил: не сможет ли он пережить резкий шок, а сможет ли он торговаться в условиях затяжной рецессии как зрелый актив с институциональным владением.

Следующий отчет о занятости, следующее обновление по заявкам, следующее движение цен на нефть и следующий раунд криптопотоков должны определить, начнется ли это испытание всерьез.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Liam 'Akiba' Wright