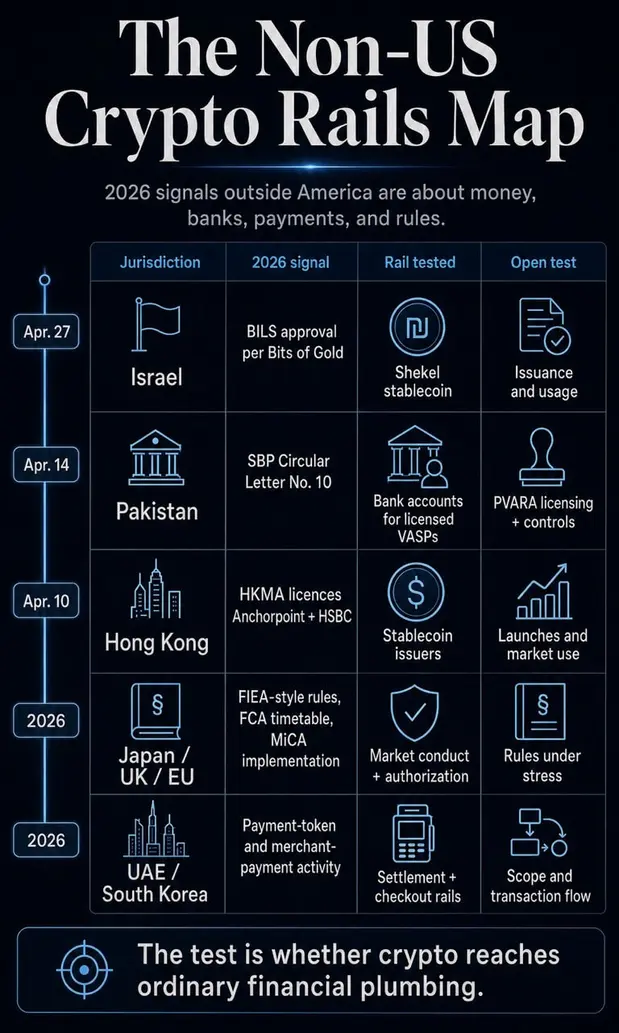

В этом месяце Израиль и Пакистан устроили для криптовалют более тихий тест, нежели тот, что разворачивается на рынках капитала США. А что, если более важный сдвиг 2026 года происходит там, где цифровые активы соприкасаются с местными деньгами и банковскими счетами?

Израильская криптофирма Bits of Gold сообщила, что Управление рынками капитала Израиля одобрило выпуск и распространение BILS — стейблкоина, привязанного к шекелю, — после двухлетнего пилотного проекта. Днями ранее Государственный банк Пакистана выпустил Циркулярное письмо № 10 от 2026 года, заменившее его запрет на виртуальные валюты 2018 года.

Циркуляр Пакистана позволяет регулируемым организациям открывать банковские счета для держателей NOC PVARA или лицензированных VASP и их клиентов при соблюдении определенных условий комплаенса.

Эти два шага далеки от цикла спотовых ETF в США. Тем не менее, они указывают на операционный уровень, который определяет, станет ли криптоактив чем-то большим, чем просто инвестиционная обертка. США обеспечили легитимность, ликвидность и мощную дискуссию о цифровом долларе.

Другие юрисдикции тестируют иной операционный уровень: смогут ли криптовалюты подключиться к местным деньгам, банковским счетам, кассам продавцов и применимым рыночным правилам.

Это различие меняет подход к оценке глобального принятия. Биткоин-ETF позволяет инвесторам получить доступ к активу. Регулируемый стейблкоин в шекелях позволяет пользователям держать национальную валюту в блокчейне.

Циркуляр центробанка, разрешающий лицензированным криптофирмам открывать счета, дает сектору мост обратно в надзорный банкинг. Первый подтверждает класс активов. Второй и третий проверяют, могут ли криптовалюты стать пригодной финансовой инфраструктурой.

Тест пока находится на ранней стадии. BILS еще предстоит доказать выпуск и использование. Пакистану все еще нужны лицензированные VASP с реальными банковскими отношениями. Новым лицензиатам Гонконга еще предстоит запустить бизнес.

ОАЭ все еще нуждаются в более четком публичном сопоставлении анонсов токенов дирхама с записями в реестре Центрального банка. Тем не менее, картина становится все труднее игнорировать: в 2026 году практическая работа с криптовалютами все больше связана с тем, где цифровые активы соприкасаются с деньгами, банками, продавцами и расчетными системами.

Местные деньги и банковский доступ

Bits of Gold заявляет, что одобренный проект BILS — это стейблкоин, привязанный к шекелю, изначально разработанный на Solana, при этом в пилотном проекте участвовали Fireblocks, QEDIT, EY и Фонд Solana.

Сигналом политики является компонент местной валюты. BILS выводит шекель на рынок блокчейна, который все еще доминируют стейблкоины в долларах, и ставит вопрос, может ли национальная валюта получить программируемую версию, не уступая весь платежный уровень токенам USD.

В этом и заключается аспект монетарного суверенитета. Долларовые стейблкоины стали рабочей единицей значительной части расчетной активности в криптосфере.

Токен в шекелях, если выпуск и принятие последуют за одобрением, даст Израилю возможность протестировать внутренние каналы национальной валюты в рамках той же инфраструктуры. Результат будет измеряться не столько вниманием рынка, сколько тем, найдут ли кошельки, биржи, платежные компании и регулируемые контрагенты причину его использовать.

Пакистан обеспечивает банковскую составляющую этого открытия. Циркуляр Государственного банка Пакистана конкретен, поскольку он заменяет Циркуляр FE № 3 от 2018 года и разрешает организациям, регулируемым SBP, открывать счета для держателей NOC PVARA или лицензированных VASP и их клиентов.

Циркуляр также привязывает доступ к банковскому контролю, документации, мониторингу, проверкам рисков клиентов и соблюдению пакистанской структуры виртуальных активов.

Это меняет операционную поверхность для лицензированных криптофирм. Банковские счета — это базовая финансовая “сантехника”. Они определяют, может ли регулируемый VASP хранить деньги клиентов, сверять потоки, выполнять должную осмотрительность и направлять активность в контролируемые каналы.

Для такого рынка, как Пакистан, который Chainalysis ставит в число ведущих стран по принятию криптовалют, банковский доступ может решить, останется ли использование неформальным или перейдет в отслеживаемые институциональные структуры.

Гонконг предлагает сравнение лицензирования для тех же рельсов. 10 апреля Валютное управление Гонконга выдало лицензии эмитентам стейблкоинов компаниям Anchorpoint Financial Limited и The Hongkong and Shanghai Banking Corporation Limited.

В реестре HKMA обе компании указаны с датой вступления в силу 10 апреля 2026 года. Это переводит юрисдикцию от разработки политики к именованным лицензированным эмитентам, оставляя впереди тесты по запуску бизнеса и принятию пользователями.

Первоначальная карта проста:

| Юрисдикция | Сигнал 2026 года | Тестируемый рельс | Открытый тест |

|---|---|---|---|

| Израиль | Заявление об одобрении Bits of Gold | Стейблкоин в местной валюте | Выпуск, погашение и принятие пользователями |

| Пакистан | Циркулярное письмо SBP № 10 | Банковские счета для лицензированных VASP | Лицензирование PVARA и банковский контроль |

| Гонконг | Лицензии эмитентов стейблкоинов от HKMA | Именованные лицензированные эмитенты | Запуски и рыночное использование |

| Япония, Великобритания, ЕС | Часы нормотворчества и внедрения | Рыночное поведение и авторизация | Как правила ведут себя под нагрузкой |

| ОАЭ, Южная Корея | Активность по токенам платежей и платежам продавцам | Расчетные и кассовые рельсы | Объем, поток транзакций и принятие |

Сборники правил становятся операционными слоями

То же движение проявляется и в правилах поведения. Агентство финансовых услуг Японии опубликовало материалы, указывающие на переход от регулирования Законом о платежных услугах к надзору в стиле Закона о финансовых инструментах и биржах для криптоактивов.

В докладе рабочей группы рекомендуются предоставление информации, контроль поставщиков криптоактивов, правила злоупотребления рынком, правила инсайдерской торговли, полномочия SESC и усиленная защита пользователей. В еженедельном обзоре FSA также упоминаются проекты законов, представленные в Парламент, связанные с поправками к FIEA и PSA.

Сигнал Японии касается классификации и поведения. Криптоактивы подтягиваются к системе, где раскрытие информации, надзор и правила неправомерного поведения формируют участие. Это делает доступ обусловленным поведением, надзором и подотчетностью.

Это также показывает, почему регуляторный дизайн может быть формой инфраструктуры. Рынки используют закон в качестве маршрутизирующего слоя, когда участникам нужно знать, кто может листинговать активы, кто может их хранить, кто может их продвигать и какие формы торгового поведения создают ответственность.

Великобритания строит аналогичный операционный слой с более длительным сроком. FCA заявляет, что фирмы, желающие осуществлять новую регулируемую деятельность с криптоактивами, могут подавать заявки с 30 сентября 2026 года по 28 февраля 2027 года.

Ожидается, что новый режим вступит в силу 25 октября 2027 года. Сопутствующее уведомление о консультации показывает, что регулятор работает над авторизацией, надзором, обязанностью перед потребителем, хранением, пруденциальными требованиями и борьбой со злоупотреблениями на рынке.

В Европе уже существует более широкая основа. ESMA заявляет, что MiCA устанавливает единые правила для криптоактивов, охватывающие прозрачность, раскрытие информации, авторизацию, надзор, информацию для потребителей, целостность рынка и финансовую стабильность.

Более глобальная регуляторная карта уже показала, что регулирование движется как многорыночный процесс. Слой 2026 года добавляет более острый момент: сборники правил начинают определять, как криптопродукты попадают в обычные финансовые каналы.

ОАЭ добавляют пример платежных токенов, но объем остается ограничением. Положение о услугах платежных токенов Центрального банка устанавливает свод правил для деятельности с платежными токенами, в то время как февральский реестр CBUAE предоставляет публичную проверку лицензированных организаций.

Отдельно в релизе, размещенном на ADX, говорится, что IHC, Sirius и FAB получили одобрение CBUAE на запуск DDSC, обеспеченного дирхамом, на ADI Chain для институциональных платежей, расчетов, казначейских операций и торговых потоков.

На данный момент свидетельства указывают на регулируемую структуру платежных токенов и институциональные амбиции в области расчетов; широкое розничное использование потребует отдельных доказательств.

Южная Корея добавляет уровень продавцов. Crypto.com и KG Inicis заявили в марте, что интегрируют Crypto.com Pay в сеть продавцов KG Inicis для иностранных путешественников и пользователей K-commerce, при этом продавцы смогут получать фиатные средства или цифровые активы.

Партнерство K Bank с Ripple в Южной Корее указывает на еще один рельс, где банковская и платежная активность пересекается с криптовалютой. Оба примера все еще нуждаются в данных о транзакциях.

Их актуальность в том, что они смещают дискуссию о принятии в сторону кассовых операций, расчетов, денежных переводов и доступа для потребителей.

Использование — более сложный тест

Интерпретация с центром в США остается сильной, поскольку цифры велики. На 29 апреля общая капитализация крипторынка составляла около 2,59 трлн долларов, при этом Биткоин оценивался примерно в 1,56 трлн долларов.

Долларовые стейблкоины по-прежнему доминируют в слое рабочей ликвидности: 24-часовой объем Tether составлял около 111,50 млрд долларов, а USDC — около 47,84 млрд долларов.

Эти цифры объясняют, почему политика США и долларовые рельсы продолжают привлекать внимание. Система долларовых стейблкоинов уже велика. Рынки капитала США обеспечивают легитимность в масштабе.

Борьба за стейблкоины в рамках CLARITY Act показывает, что дебаты в США также касаются того, кто получит экономику цифровых долларов. Этот ориентир остается важным, поскольку глобальная криптоинфраструктура все еще сильно зависит от долларовой ликвидности.

Данные об использовании усложняют этот ориентир. Chainalysis сообщила, что скорректированный экономический объем стейблкоинов достиг 28 трлн долларов в 2025 году, с базовым прогнозом в 719 трлн долларов к 2035 году и каталитическим сценарием, приближающимся к 1,5 квадриллионам.

Как прогнозы, эти цифры представляют собой математику сценариев, а не доказательство будущих платежных потоков. Их направление меняет операционный вопрос: стейблкоины оцениваются как платежная инфраструктура, казначейская инфраструктура и расчетная инфраструктура, наряду с их ролью в качестве торгового обеспечения.

Исследование Chainalysis по принятию показывает, почему развивающиеся рынки находятся в центре этих дебатов. Оно поставило Индию на первое место, за ней следуют США, Пакистан, Вьетнам и Бразилия, и охарактеризовало принятие как широкомасштабное во всех категориях доходов.

Оно также связало устойчивое принятие с точками входа (on-ramps), регуляторной ясностью, а также финансовой и цифровой инфраструктурой. Это переменные, которые проверяются банковским циркуляром Пакистана и усилиями по созданию стейблкоинов в местной валюте, такими как BILS.

МВФ добавляет сторону риска. В его мартовской статье о притоках стейблкоинов и их влиянии на валютные рынки говорится, что потоки стейблкоинов могут влиять на отклонения паритета, обесценивание местной валюты, премии за доллар и финансовую стабильность.

Проще говоря, стейблкоины становятся более значимыми, как только начинают вести себя как сегмент валютного рынка.

Это создает реальное политическое напряжение. Стейблкоины в местных валютах могут помочь сохранить актуальность национальных единиц в сфере финансов блокчейна. Банковский доступ может вовлечь VASP в контролируемые каналы.

Платежные интеграции могут перевести криптовалюту из сферы портфельных инвестиций в сферу кассовых операций и расчетов. Каждый рельс также создает новые надзорные требования в отношении резервов, погашения, мер по борьбе с отмыванием денег, злоупотребления рынком и валютного давления.

Свидетельства указывают на определенный раскол. ETF США и принятие Уолл-стрит помогли финансовизировать криптовалюты, улучшив доступ к экспозиции. Более сложный тест на принятие происходит там, где регуляторы решают, могут ли криптовалюты соприкасаться с местными деньгами, банковскими счетами, продавцами и валютными рынками.

Этот тест все еще на ранней стадии. BILS нуждается в выпуске и использовании. Пакистану нужны лицензированные VASP, работающие через банковские счета. Новым лицензиатам Гонконга нужны запуски. Японии, Великобритании и ЕС нужны правила, которые работают в условиях рыночного стресса.

ОАЭ нуждаются в четком сопоставлении эмитентов и реестра. Южной Корее нужна активность продавцов, выходящая за рамки анонсов.

Если эти сигналы появятся, глобальная криптокарта будет выглядеть меньше как цикл инвестиционных продуктов под руководством США и больше как набор региональных финансовых систем, поглощающих криптовалюту в соответствии с местными правилами. Если они не появятся, доллар и рынки капитала США продолжат выполнять большую часть работы.

Следующий тест — использование, измеряемое по сравнению с вниманием.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Liam 'Akiba' Wright