Секьюритизация Ledn на сумму 188 миллионов долларов знаменует собой момент, когда потребительские кредиты, обеспеченные биткоином, стали напоминать традиционные долговые обязательства, обеспеченные активами.

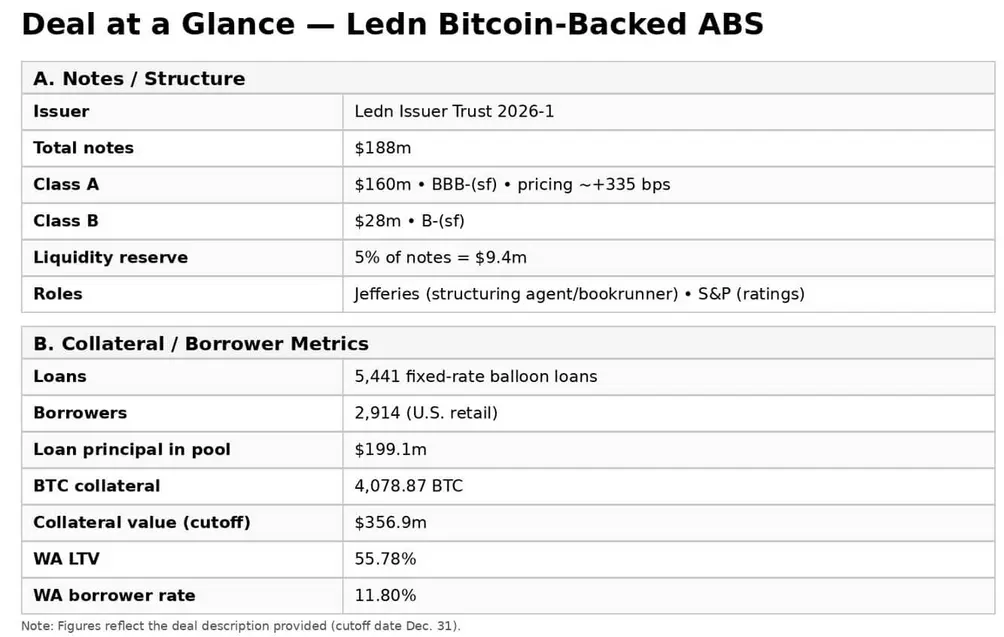

Ledn Issuer Trust 2026-1 объединяет 5 441 потребительский кредит с фиксированной ставкой и отсрочкой погашения в рейтинговые, торгуемые ценные бумаги с траншами инвестиционного уровня и субординированными траншами, механизмами хранения, резервами ликвидности и всей структурной основой, которая позволяет институциональным инвесторам получать доход, связанный с биткоином, не прикасаясь к спотовому биткоину.

Эта сделка создает шаблон, который может превратить лозунг «не продавай свой BTC, займи под него» в стандартный продукт потребительского финансирования со всеми вытекающими из этого преимуществами и недостатками.

В рамках сделки были проданы облигации класса A на сумму 160 миллионов долларов с рейтингом BBB-(sf) от S&P и облигации класса B на сумму 28 миллионов долларов с рейтингом B-(sf), обеспеченные пулом кредитов на общую сумму 199,1 миллиона долларов основного долга.

Эти кредиты, выданные 2 914 розничным клиентам в США, обеспечены 4 078,87 биткоинами, стоимость которых на 31 декабря составляла примерно 356,9 миллиона долларов. Средневзвешенное соотношение кредита к стоимости актива (LTV) составляет 55,78%, а средневзвешенная ставка, уплачиваемая заемщиками, — 11,80%.

Компания Jefferies выступила в качестве структурирующего агента и букраннера. Согласно имеющимся данным, инвестиционный транш был оценен примерно в 335 базисных пунктов выше базовой ставки. Это достаточно низкий показатель, чтобы сигнализировать об аппетите инвесторов к структурированным криптокредитам, и достаточно высокий, чтобы отразить присущую им волатильность.

В отличие от субстандартных ипотечных кредитов, которые помогли разжечь кризис 2008 года, эти обеспеченные биткоином кредиты не являются в первую очередь ставкой на медленное дефолтное погашение заемщиками; однако, как и в случае с кредитованием субстандартной эпохи, как только кредиты могут быть объединены, оценены и проданы по принципу «оригинализируй и распределяй», стимул смещается в сторону увеличения объема.

В данном случае системный стресс проявляется как единый коррелирующий шок (снижение цены BTC), который может спровоцировать быструю, синхронизированную ликвидацию и принудительные продажи.

Механизм масштабирования потребительского кредитования

Секьюритизация растет, потому что она повторяема. Масштабирование происходит за счет воспроизводимости, а не новизны.

Как только обеспеченные биткоином кредиты могут быть оценены, объединены и распределены в виде ценных бумаг, основным продуктом становится стандартизация: последовательные диапазоны LTV, политики ликвидации, схемы хранения, лимиты концентрации и триггеры, которые покупатели ABS могут тщательно проверить, как если бы это были автокредиты или кредитные карты.

Ledn может выдавать кредиты, временно держать их на балансе, а затем продавать риск на рынках капитала, вместо того чтобы держать все на балансе или полагаться на дорогостоящее частное финансирование.

Если формат приживется, другие кредиторы смогут скопировать структуру и конкурировать по ставкам, условиям и каналам распределения.

Непосредственным следствием этого является потенциальное преимущество в стоимости финансирования, которое может вывести обеспеченное биткоином кредитование за пределы нишевых пользователей.

Если секьюритизация существенно снизит стоимость капитала для кредиторов, заемщики могут получить более низкие годовые процентные ставки, более высокие ставки авансирования, более длительные сроки или просто большее количество доступных продуктов. Модель «оригинализируй и распределяй», которая масштабировала ипотеку, автокредиты и кредитные карты, может сделать то же самое для кредитов под обеспечение биткоином, при условии, что лежащие в основе механизмы выдержат стресс.

Для инвесторов привлекательность заключается в структуре. Покупатели ABS могут получать доход, смежный с биткоином, через кредитный спред и транширование, не владея спотовым биткоином, что важно для их мандатов и оптимизации для комитетов.

Инвестиционные комитеты, которые неохотно «покупают криптовалюту», могут быть более комфортны при покупке рейтингового продукта со спредом, обеспеченного биткоином.

Это открывает новые каналы для распределения. Это также означает, что традиционный капитал (TradFi) может поступать в криптокредитование через знакомый канал, расширяя базу финансирования экосистемы без необходимости культурной трансформации.

Почему сейчас и почему в таком формате

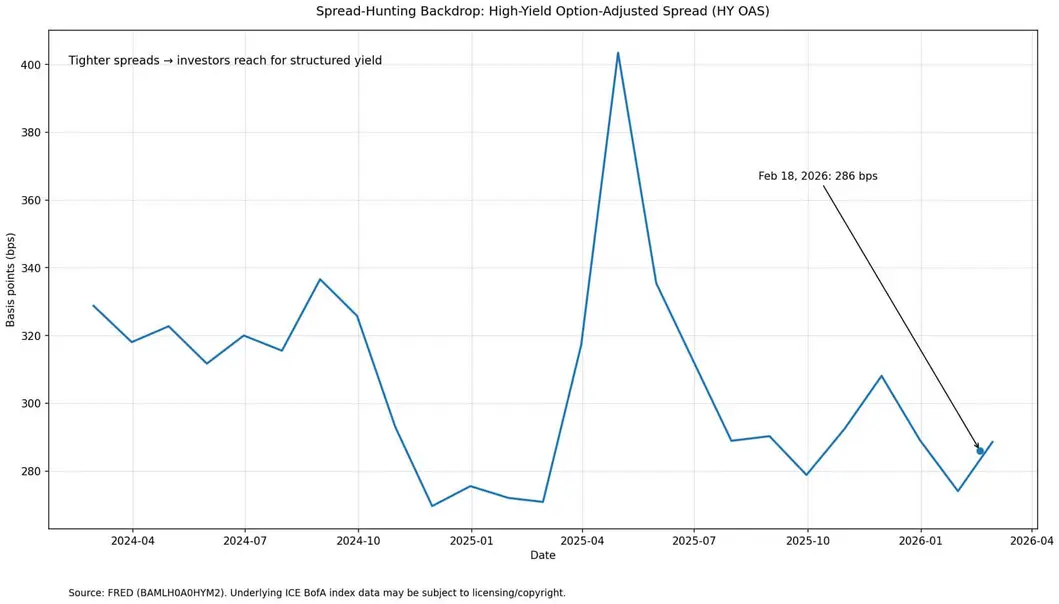

Кредитные рынки находятся в режиме поиска спредов. По данным FRED, 18 февраля опционные спреды по высокодоходным облигациям колебались около 286 базисных пунктов.

Это та среда, в которой покупатели ищут структурированный доход, особенно если он несет рейтинг инвестиционного уровня.

Тем временем, в январе 2026 года выпуск ABS в США, по данным SIFMA, составил 36,8 миллиарда долларов. Рынок глубокий, изначально институциональный и уже приспособленный для секьюритизации потребительских кредитов. Ledn пытается подключить биткоин-кредиты к этой системе.

Сделка происходит в момент, когда биткоин-кредитование достигло потребительского масштаба, но все еще не имеет институциональной легитимности.

Общие объемы предоставленных кредитами под обеспечение биткоина, по сообщениям, достигли около 2 миллиардов долларов в 2025 году на различных платформах: достаточно много, чтобы иметь значение, достаточно фрагментированы, чтобы ни один игрок не доминировал, и достаточно непрозрачны, чтобы инвесторы не могли легко сравнить качество оригинации или механизмы ликвидации между кредиторами.

Секьюритизация требует прозрачности. Как только вы начинаете продавать ценные бумаги покупателям ABS, вам нужны раскрытие информации, рейтинги третьих сторон, юридические заключения и постоянная отчетность.

Структура в значительной степени заимствована из традиционных потребительских ABS.

Сделка включает резерв ликвидности, профинансированный на 5% от непогашенной суммы облигаций (9,4 миллиона долларов на момент закрытия), который обеспечивает буфер против нехватки средств для обслуживания или временных расхождений.

Кредиты регулируются законодательством США, а обеспечение в биткоинах хранится у кастодиана, зарегистрированного в Нью-Йорке, что важно для изоляции активов и анализа защиты от банкротства.

Методология рейтингования S&P подчеркивает историю ликвидаций Ledn как свидетельство того, что платформа может действовать в стрессовых условиях: 7 493 кредита были исторически ликвидированы со средним LTV 80,32% на момент ликвидации, максимальным — 84,66%, без зарегистрированных убытков.

Рейтинг — это ставка на то, что механизм ликвидации сможет обогнать волатильность.

Вращающийся маховик и петля обратной связи

Если этот формат повторится, последующие эффекты будут как очевидными, так и неприятными.

Больше кредиторов, выходящих на рынок, создает конкуренцию по ставкам и условиям. Появляются новые структуры, такие как старшие/мезонинные транши, револьверные полки и формат, аналогичный покрытым облигациям.

Больше потребительской рекламы представляет биткоин-кредитование как мейнстрим-альтернативу продаже активов. Экосистема начинает напоминать любую другую нишу потребительского кредитования.

Это проциклическая динамика. На бычьем рынке растущие цены на биткоин увеличивают запас прочности обеспечения, позволяя заемщикам увеличивать кредитное плечо, что, в свою очередь, повышает спрос на оригинацию, что, в свою очередь, подпитывает объемы секьюритизации, снижает стоимость финансирования и позволяет предлагать более конкурентоспособные условия заимствования.

Петля обратной связи самоподкрепляется. В период спада тот же цикл работает в обратном направлении и быстрее.

Автоматическая ликвидация может превратиться в принудительную продажу в масштабе. Если объемы секьюритизации растут, это становится вопросом микроструктуры: ликвидация обеспечения влияет на цены, что, в свою очередь, вызывает дальнейшую ликвидацию.

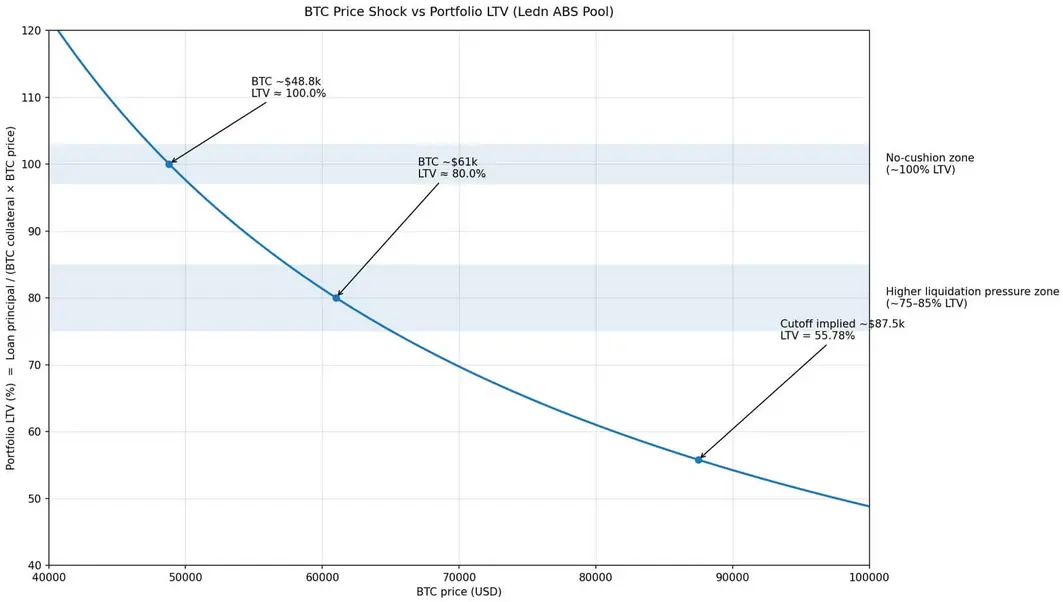

Расчеты просты. На момент закрытия 31 декабря в пуле находилось 199,1 миллиона долларов основного долга по кредитам, обеспеченным 4 078,87 биткоинами, стоимость которых составляла примерно 356,9 миллиона долларов, что подразумевает цену биткоина около 87 500 долларов.

Если биткоин упадет до 61 000 долларов, LTV портфеля автоматически достигнет примерно 80%. Если биткоин упадет до 48 800 долларов, LTV портфеля достигнет 100%, и обеспечение будет равно основному долгу.

Это не гипотетические сценарии в условиях рынка, где краткосрочные модели волатильности указывают на среднегодовую волатильность в диапазоне 55%.

Механизм ликвидации должен работать быстрее, чем падение цены, даже когда все остальные ликвидируют позиции на том же пуле ликвидности.

Если субстандартный риск накапливался постепенно из-за ухудшения положения заемщиков, то ABS, обеспеченные биткоином, концентрируют риск в резком, общерыночном переоценивании обеспечения, которое может развернуться за часы, а не годы.

Неприятная часть

Рейтинг инвестиционного уровня относится к структурным гарантиям, а не к присущей стабильности самого биткоина. Рейтинг BBB-(sf) отражает мнение S&P о том, что сочетание избыточного обеспечения, резервов ликвидности, субординации и триггеров исполнения обеспечивает достаточную подушку безопасности в смоделированных стрессовых сценариях.

Поведение биткоина как обеспечения остается крайне волатильным. Оценка рейтингового агентства основана на том, сможет ли структура поглотить эту волатильность, исходя из исторической эффективности ликвидации и ожидаемых колебаний цен.

В традиционном потребительском ABS стресс обусловлен идиосинкратическим ухудшением положения заемщика. В ABS, обеспеченных биткоином, стресс обусловлен систематическим переоцениванием обеспечения.

Корреляция составляет единицу. Кредиты всех заемщиков оказываются под давлением одновременно, и механизм ликвидации каждого участника конкурирует за ту же ликвидность на выходе.

Пути передачи — также разные. Стресс в традиционном потребительском кредитовании передается через балансы банков и ограничения капитала. Стресс в ABS, обеспеченных биткоином, передается через микроструктуру: падение цены вызывает маржин-коллы, которые вызывают принудительные продажи, что влияет на цену, что вызывает новые маржин-коллы.

Это механически быстрее, чем временные рамки ухудшения кредитоспособности.

Настоящим продуктом здесь является механизм финансирования, питающий биткоин-кредиты. Когда Ledn секьюритизирует кредиты, расширяются возможности хранения. Расширение возможностей хранения стимулирует рост оригинации. Больший объем оригинации снижает стоимость заимствований.

Это механизм воздействия на потребительское поведение. Он также создает новую категорию биткоин-экспозиции для инвесторов, которые не могут или не хотят владеть спотовыми активами: кредитный спред плюс структурная защита, упакованные в знакомый формат.

Путь к массовому принятию — не культурный, а операционный. Если сделка будет успешной, вторичные спреды сократятся, и последует повторное размещение, шаблон станет стандартизированным.

Сектор перестанет быть «криптонишей» и станет «еще одной подкатегорией ABS». Так масштабируются рынки потребительского кредитования: не через проповеди, а через повторяемые, финансируемые шаблоны, в которые могут интегрироваться институциональный капитал.

Открытым вопросом остается, выдержат ли механизмы ликвидации реальный стрессовый сценарий. Рейтинг S&P основан на исторической эффективности Ledn: 7 493 ликвидации без убытков.

Однако эти ликвидации происходили на рынках с определенными условиями ликвидности и режимами волатильности. Следующее испытание произойдет во время резкого падения цен, когда несколько платформ будут одновременно ликвидировать позиции на фоне мелких ордербуков.

Субстандартная ипотека имела встроенную хрупкость в кредитоспособности заемщиков и рассеивала ее через транширование.

ABS, обеспеченные биткоином, встраивают хрупкость в переоценку волатильности обеспечения и полагаются на скорость ликвидации как на амортизатор удара, при этом предоставляя реальные преимущества в виде доступа к ликвидности, налоговой отсрочки и формирования институционального капитала.

Риск заключается в рыночной структуре, а не в платежеспособности домохозяйств, а вознаграждение — в эффективности капитала, а не в расширении жилищного строительства.

Тем не менее, это тот момент, когда потребительские кредиты, обеспеченные биткоином, становятся частью мейнстримной секьюритизированного долга.

Станет ли это прорывом в масштабировании или ловушкой кредитного плеча, зависит от того, что произойдет, когда рынок переоценит обеспечение быстрее, чем механизм ликвидации сможет выполнить свои функции.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos