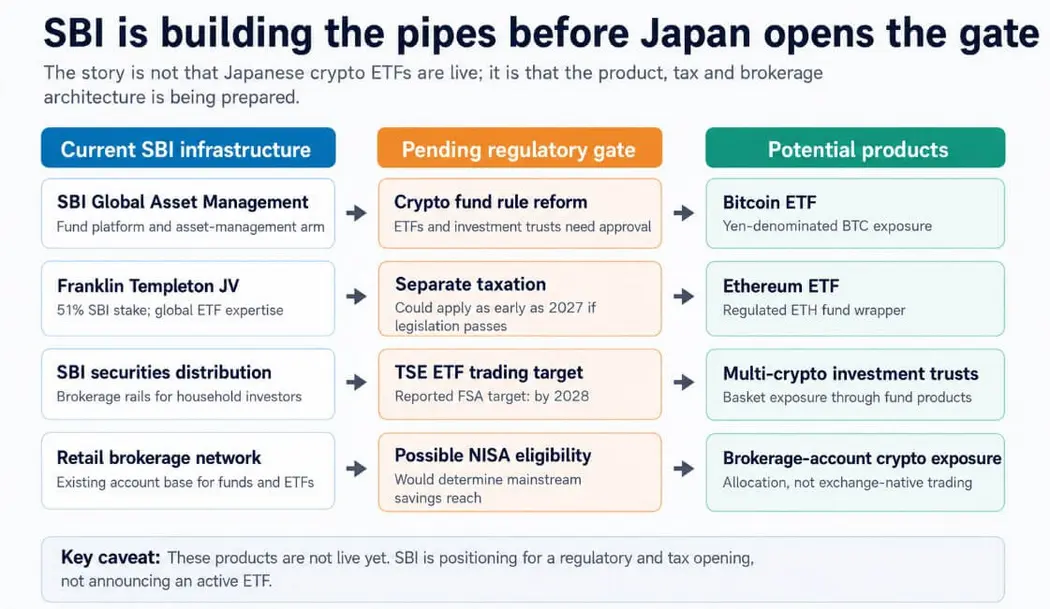

Группа SBI сообщила инвесторам, что ее подразделение по управлению активами планирует запустить ETF, ориентированные на Биткойн и Эфириум, а также инвестиционные трасты, владеющие корзинами из нескольких криптоактивов, как только Япония реформирует свои правила в отношении криптофондов и налогообложения.

SBI уже создала архитектуру через совместное предприятие с Franklin Templeton, определила категории продуктов и установила целевой показатель AUM в размере 31,5 млрд долларов в течение трех лет после запуска.

AUM Глобальной группы по управлению активами SBI превысил 75,5 млрд долларов на конец марта 2026 года; компании принадлежит 51% акций в совместном предприятии с Franklin Templeton, и она управляет более широким бизнесом по ценным бумагам с AUM свыше 415 млрд долларов.

Крипто-ETF продукты будут интегрированы в эту дистрибьюторскую сеть по мере их появления — сеть, которая уже направляет миллионы японских домохозяйств в акции, облигации и паевые фонды.

По сообщениям, Агентство финансовых услуг (FSA) намерено обеспечитьторговлю крипто-ETF на Токийской фондовой бирже к 2028 году, а отдельное налогообложение может вступить в силу уже в 2027 году, если будет принято соответствующее законодательство.

Почему важен спрос на Биткойн ETF в Японии

Данные Банка Японии показывают, что японские домохозяйства владели финансовыми активами на сумму 14,8 трлн долларов на конец 2025 года, из которых 48,5% приходилось на наличные средства и депозиты.

Правительство годами подталкивало домохозяйства к инвестированию, а налоговые льготы для инвестиций в Японии, счета NISA, достигли 28,26 млн счетов и 447 млрд долларов покупок к концу 2025 года.

Для достижения целевого показателя SBI в 31,5 млрд долларов потребуется уровень аллокации всего 0,21% от общих финансовых активов домохозяйств.

Число криптосчетов в Японии уже достигло примерно 14 миллионов, что составляет почти половину числа счетов NISA, при этом активы клиентов превышают 31,5 млрд долларов.

Chainalysis зафиксировала рост стоимости по блокчейну в Японии на 120% за 12 месяцев по июнь 2025 года — самый сильный рост среди ведущих рынков Азиатско-Тихоокеанского региона. Оболочка фонда направит этот существующий спрос через брокерские и ценные платформы, где уже находятся более широкие сбережения японских домохозяйств.

Гонконг запустил первые в Азии спотовые ETF на Биткойн и Эфириум в апреле 2024 года, установив региональный прецедент.

Япония войдет с явным структурным преимуществом: гораздо более крупным пулом внутренних сбережений, устоявшейся культурой розничного брокерского обслуживания и крупными финансовыми институтами, которые уже управляют повседневным инвестиционным поведением миллионов домохозяйств.

Одобрение спотовых Биткойн-ETF в США в январе 2024 года предоставило Биткойну доступ к балансам Уолл-стрит, зарегистрированным инвестиционным консультантам и институциональному хранению.

Японская версия предоставит Биткойну доступ к брокерским счетам в иенах, “супермаркетам фондов”, консервативным портфелям домохозяйств и инфраструктуре сбережений с налоговыми льготами, которая уже направляет миллионы обычных инвесторов в фонды акций и облигаций.

Потоки ETF в США сделали часы торгов в США доминирующим окном регулируемого спроса, а японские ETF добавят канал потоков в иенах в азиатские часы в качестве второго регулируемого уровня со своими собственными институциональными покупателями, поставщиками услуг хранения и брокерскими стимулами.

Что должно произойти сначала

Предлагаемые реформы могут снизить прирост капитала от криптовалют в Японии с текущего потолка в 55% до 20%, что соответствует ставке, применяемой к торговле акциями.

В презентации SBI от мая 2026 года говорится, что отдельное налогообложение может быть введено уже в 2027 году, если пройдет соответствующее законодательство. Регулируемый ETF с потолком налогообложения в 20% становится портфельным продуктом.

Помимо налогообложения, продукты требуют нормативного одобрения для структур ETF и инвестиционных трастов, рамок хранения, построения бенчмарков, глубины маркет-мейкеров и решения регуляторов о том, могут ли криптофонды претендовать на налоговые льготы счетов типа NISA.

Последний вопрос может определить, достигнет ли крипто-экспозиция тех же домохозяйств, которые в настоящее время покупают фонды акций внутренних и зарубежных рынков через свои аллокации NISA.

Открытый канал сбережений или регуляторная задержка?

В бычьем сценарии криптофонды получают 20%-ное налогообложение и право на участие в основных долгосрочных брокерских счетах к 2027 году, а SBI и Rakuten запускают продукты через свои объединенные дистрибьюторские сети.

Целевой показатель в 31,5 млрд долларов достигается в течение трехлетнего периода за счет 14 миллионов существующих держателей криптосчетов и брокерских инвесторов, которые никогда бы не открыли счет на крипто-бирже.

Япония присоединяется к Гонконгу как к регулируемому источнику потоков ETF в азиатские часы, и база спроса на Биткойн расширяется на вторую крупную валюту и часовой пояс.

Показатель роста по блокчейну Chainalysis на 120% указывает на уже формирующийся внутренний спрос, а оболочка ETF направляет его через инфраструктуру ценных бумаг и в основные портфельные аллокации.

В медвежьем сценарии правила для ETF и инвестиционных трастов сдвигаются за 2028 год, а налоговая реформа предоставляет структуру, исключающую криптофонды из счетов NISA.

Продукты запускаются с классификацией высокого риска, что не позволяет им попасть на основные брокерские платформы и в счета с налоговыми льготами, и SBI достигает от 3,1 млрд до 12,6 млрд долларов, в основном за счет существующих крипто-нативных пользователей, мигрирующих на регулируемую оболочку.

Регулируемый крипто-нарратив Азии остается сосредоточенным на Гонконге и офшорных торговых площадках, а совместное предприятие Franklin Templeton создает заслуживающий доверия продукт, который достигает лишь узкой, уже крипто-нативной аудитории.

| Сценарий | Что должно произойти | Трехлетний результат AUM | Влияние на рынок |

|---|---|---|---|

| Бычий случай: открытый канал сбережений | Налогообложение 20%, одобрение ETF/трастов, дистрибуция через основные брокерские сети, возможный доступ типа NISA | ~$31,5B+ | Япония становится крупным регулируемым каналом потоков Биткойна в азиатские часы |

| Медвежий случай: регуляторная задержка | Правила ETF сдвигаются за 2028 год, криптофонды исключены из NISA, классификация высокого риска ограничивает дистрибуцию | ~$3,1B–$12,6B | Продукты обслуживают в основном существующих крипто-нативных пользователей; Гонконг/офшорные площадки остаются центральными |

SBI создала продуктовую архитектуру для реагирования на регуляторное открытие, которое инициировал регуляторный календарь Японии.

Люди, которые могут направить значительный капитал в экспозицию Биткойна в Японии, могут быть теми же людьми, которые держат 7,2 трлн долларов в денежных депозитах и уже используют счета NISA для покупки индексных фондов.

Оболочка ETF, благоприятное налогообложение и брокерская дистрибуция предоставят этим инвесторам знакомый путь, который SBI строит сейчас.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos