Южнокорейский Kbank заключил стратегическое партнерство с Ripple для тестирования трансграничных денежных переводов на основе блокчейна, поставив банк, играющий центральную роль в доступе к счетам KRW через Upbit, рядом с одной из старейших фирм по платежной инфраструктуре в криптоиндустрии.

Местные отчеты описывают эту работу как техническую верификацию, или proof-of-concept, сфокусированную на том, может ли инфраструктура Ripple повысить скорость, снизить стоимость и улучшить прозрачность трансграничных денежных переводов. ZDNet Korea отдельно охарактеризовала тест как часть поэтапного продвижения в области банковской инфраструктуры для трансграничных переводов.

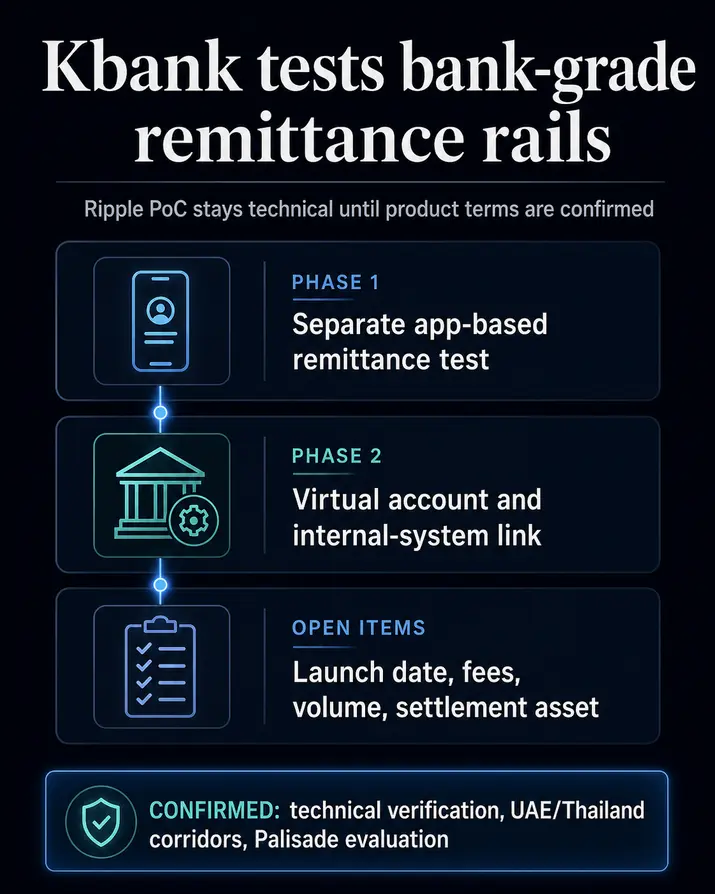

На данный момент коммерческие аспекты остаются открытыми: дата запуска, доступ для клиентов, комиссии, реальный объем транзакций и точный расчетный актив.

Kbank уже занимает место на криптовалютном рынке Южной Кореи благодаря системе счетов с реальными именами, используемой Upbit. Таким образом, пилотный проект с Ripple — это нечто большее, чем просто эксперимент с денежными переводами: он проверяет, может ли банковская криптоинфраструктура перейти от доступа через биржу к обычным трансграничным платежам, в то время как дизайн продукта и свод правил остаются незавершенными.

Что тестируют Kbank и Ripple

Соглашение между Kbank и Ripple указывает на банковскую интеграцию, а не на отдельное криптоприложение. Местные отчеты сообщают, что генеральный директор Kbank Чхве У Хён и глава Ripple по Азиатско-Тихоокеанскому региону Фиона Мюррей присутствовали на церемонии подписания в штаб-квартире Kbank в Сеуле. Компании обсуждали proof-of-concept цифрового кошелька Ripple, поддержку модели трансграничных переводов Kbank и более широкое сотрудничество в области цифровых активов.

Последовательность начинается с отдельной структуры денежных переводов на основе приложения. Следующий шаг — виртуальное связывание клиентских счетов и внутренних систем для проверки стабильности переводов, чтобы выяснить, можно ли отобразить блокчейн-каналы для переводов на уровни счетов и операций, которые напоминают системы, используемые регулируемым банком.

Сообщается, что этот второй этап также включает тестирование ончейн-транзакций по таким коридорам, как ОАЭ и Таиланд. Детали коридоров делают PoC более операционно специфичным, чем общее объявление о партнерстве, при этом коммерческая модель остается открытой.

Palisade вводит в тест уровень кошелька и кастодиального хранения. Global Economic сообщило, что на втором этапе используется или оценивается цифровой кошелек Palisade от Ripple на основе SaaS, в то время как в объявлении о приобретении Palisade самой Ripple эта платформа описывается как кошелек-как-услуга и инструменты кастодиального хранения с функциями, нацеленными на институциональные операции с цифровыми активами.

Это делает тест в равной степени упражнением по управлению кошельками и ключами, сколь и упражнением по скорости передачи. Внедрение продукта Kbank пока не анонсировано.

Технический фокус по-прежнему важен. Банковский продукт для денежных переводов должен решать вопросы комплаенса, кастодиального хранения, привязки счетов, расчетов и более широких регуляторных требований. PoC, по-видимому, тестирует части этого стека, в то время как полная коммерческая модель остается открытой.

Почему Upbit меняет ставки

Роль Kbank в доступе к фиатным средствам через Upbit придает тесту Ripple актуальность с точки зрения рыночной структуры. Банк собирался продлить свое партнерство с Upbit по счетам для депозитов и снятия средств с реальными именами до октября 2026 года, по данным ChosunBiz.

В руководстве Upbit по верификации счетов с реальными именами указано, что верификация счетов для депозитов и снятия средств возможна только через Kbank.

В совокупности отчет о партнерстве и руководство Upbit делают Kbank банком, стоящим за каналом верификации счетов для депозитов и снятия средств в KRW через Upbit. Они не показывают участия Upbit в PoC Ripple или того, что Kbank проводит тест от имени Upbit.

Масштаб отношений с Upbit объясняет значимость контекста. Средства, связанные с Upbit, составляли около 24% от депозитного баланса Kbank в размере 30,4 трлн вон по состоянию на третий квартал 2025 года, по данным Korea JoongAng Daily.

В том же отчете цитировался Чхве, обсуждавший необходимость Kbank снизить зависимость от Upbit, позиционируя стейблкоины и трансграничные платежи как будущие возможности.

Роль Kbank в банковском обслуживании криптоиндустрии строилась вокруг доступа через биржи. Тест Ripple изучает, можно ли использовать аналогичные банковские механизмы для платежей.

Первый вариант использования — это доступ к счетам для торговли. Следующий возможный вариант использования — трансграничное движение денег. Между этими двумя вариантами лежит нерешенный вопрос регулирования.

Этот контекст не следует распространять на участие Upbit. Upbit объясняет, почему роль Kbank в банковском секторе важна для крипто-каналов Южной Кореи; соглашение с Ripple остается PoC Kbank по денежным переводам.

Предыдущие материалы *CryptoSlate* помогают определить окружающий ландшафт. Статья от июня 2025 года освещала стремление южнокорейских банков к запуску стейблкоина, обеспеченного воной, в то время как отчет CryptoSlate от апреля 2026 года о RLUSD от Ripple в Японии показал, как банковское доверие может формировать принятие стейблкоинов в Азии.

Регулирование сохраняет статус теста как предварительного

Банковские дебаты о стейблкоинах в Южной Корее придают тесту по денежным переводам политическое значение. Пилотный проект Kbank уже связывают с дискуссиями о правилах выпуска стейблкоинов в Южной Корее, в то время как Seoul Economic Daily сообщила, что задержка законодательства о цифровых активах помешала некоторым корейским фирмам, занимающимся блокчейном и платежной инфраструктурой, начать фактическую деятельность.

Банки могут тестировать механизмы до того, как узнают окончательный свод правил. Они могут изучать архитектуру кошельков, привязку счетов, средства контроля комплаенса и трансграничные потоки. Они также могут создавать опциональность, не обязываясь запускать продукт.

Примечание: Kbank, южнокорейский интернет-банк, участвующий в партнерстве с Ripple, следует отличать от тайского KASIKORNBANK, часто именуемого KBank.

KASIKORNBANK фигурировал в связанных обсуждениях о цифровых активах и денежных переводах между Кореей и Таиландом, включая объявление о сотрудничестве в феврале с Orbix и BPMG. Связь заключается в контексте коридора и ясности наименования, в то время как южнокорейский Kbank и тайский KASIKORNBANK остаются отдельными учреждениями.

Практическое разделение простое: что тестирует пилотный проект, что остается нерешенным и почему канал Upbit для Kbank придает работе рыночный вес.

| Подтверждено | Остается открытым | Операционное следствие |

|---|---|---|

| Kbank и Ripple подписали стратегическое партнерство для технической верификации денежных переводов. | Дата запуска в производство или развертывания для клиентов не подтверждена. | Работа остается банковским PoC до запуска для клиентов. |

| Текущий этап виртуально связывает клиентские счета и внутренние системы и тестирует ончейн-переводы по коридорам ОАЭ/Таиланд. | Точный расчетный актив, модель комиссий и объем реальных транзакций остаются нераскрытыми. | Тест нацелен на банковскую интеграцию, но коммерческая модель еще не определена. |

| Верификация счетов Upbit для депозитов и снятия средств доступна только через Kbank, согласно руководству Upbit. | Upbit не был назван участником PoC Ripple. | Позиция Kbank как оператора биржевого канала придает тесту актуальность, хотя интеграция с биржей пока не поддерживается. |

| Южная Корея все еще работает над правилами для стейблкоинов и платежей с использованием цифровых активов. | Окончательный свод правил для банковских цифровых переводов остается неурегулированным. | Регулирование является ключевым барьером между технической готовностью и коммерческим запуском. |

Следующий тест — коммерческое подтверждение

Kbank теперь занимает двойственное положение. Одно уже очевидно: банковский доступ для верификации депозитов и снятия средств KRW через Upbit.

Второе проходит тестирование: трансграничные денежные переводы на основе блокчейна, которые связываются с банковскими счетами и внутренними системами.

Этот мост имеет стратегическую ценность, поскольку криптовалютный рынок Южной Кореи уже зависит от строго контролируемых каналов банковских счетов. Если банк, связанный с этими каналами, сможет также обеспечить работу блокчейн-переводов, граница между доступом через биржу и платежной инфраструктурой станет менее фиксированной.

Тот же банковский уровень, требующий строгого соблюдения нормативных требований, может стать местом, где крипто-связанная инфраструктура перейдет от доступа для торговли к трансграничному движению денег.

На данный момент PoC охватывает тестирование, коридоры, симуляцию систем счетов и оценку Palisade. Он еще не предоставляет коммерческих составляющих, которые превратят эту работу в реальный бизнес по денежным переводам.

Следующий порог конкретен: наименование продукта, реальный клиентский поток, расчетный актив, модель комиссий и регуляторное одобрение.

Пока эти элементы не появятся, партнерство Kbank с Ripple лучше всего рассматривать как тест на готовность с необычайно важным окружением. Он показывает, что один из ключевых банковских каналов Южной Кореи, связанных с криптоиндустрией, изучает платежную инфраструктуру.

Он также показывает, как много еще зависит от регулирования, прежде чем технический пилот сможет стать реальным бизнесом по денежным переводам.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Liam 'Akiba' Wright