На прошлой неделе институциональный инвестор совершил крупнейшую единичную внебиржевую сделку в истории спотовых биржевых фондов Биткоина в США, продав позицию на 1,26 миллиарда долларов в iShares Bitcoin Trust (IBIT) от BlackRock.

Хотя эта транзакция вызвала ожесточенные споры на Уолл-стрит, анализ от NYDIG предполагает, что продажа была целенаправленным, срочным отступлением «кита», а не рутинным закрытием популярной арбитражной схемы хедж-фондов.

Согласно анализу, эта структура заплатила высокую цену за немедленную ликвидность. Она понесла почти 30 миллионов долларов в виде операционных издержек только для того, чтобы обеспечить выход до того, как более широкий рынок цифровых активов претерпел заметный спад.

Понимание мега-сделки с IBIT

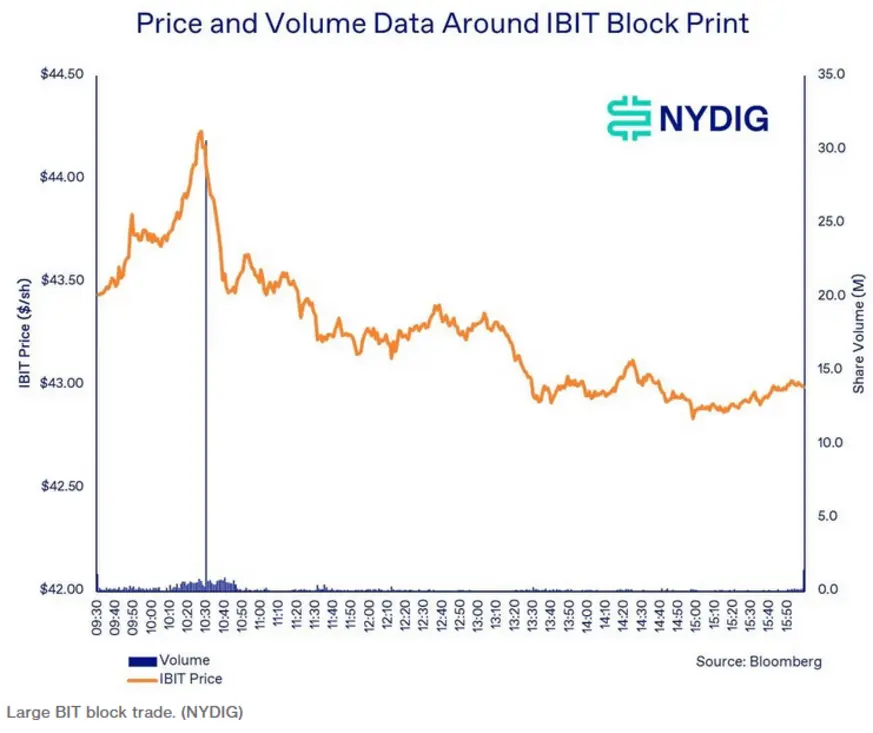

NYDIG отметила, что активность в IBIT от BlackRock начала тихо нарастать после утренней сессии с обычным объемом торгов.

По данным компании, цена акций ETF немного выросла с 43,81 до внутридневного максимума в 44,24 доллара в период с 10:16 до 10:28 по восточному времени. Объем торгов в это время подскочил в три-четыре раза по сравнению с обычным уровнем, что указывает на то, что брокер-исполнитель тестировал ликвидность рынка и осторожно подготавливал ленту для крупного размещения.

Затем, ровно в 10:30, прозвучал удар.

Единичный продавец сбросил 29,21 миллиона акций IBIT в ходе частной внебиржевой сделки. Блок был исполнен по цене 43,16 доллара за акцию. Поскольку преобладающая цена на открытом рынке в ту же секунду составляла 44,17 доллара, продавец согласился на дисконт в 2,3% от спотовой цены. В долларовом выражении этот штраф за исполнение обошелся таинственной структуре примерно в 29,5 миллиона долларов.

Регуляторные коды отчетности, связанные со сделкой, демонстрируют исключительную сосредоточенность продавца на скорости. Транзакция была зафиксирована в FINRA/Nasdaq TRF Carteret, который является инструментом, используемым брокерами-дилерами для отчетности о сделках в темных пулах и частных сделках.

Кроме того, она имела обозначение Intermarket Sweep Order наряду с освобождением от требований Reg NMS по сквозному прохождению ордеров (trade-through exemption).

Проще говоря, эти исключения позволяют институциональным игрокам обойти требование искать наилучшую отображаемую цену на нескольких публичных биржах, при условии, что они берут на себя ответственность за выполнение определенных защищенных котировок.

Это показывает, что продавец активно выбрал уверенность в мгновенном, едином выходе вместо возможности получить лучшую цену.

Развенчание мифа об арбитраже

Когда происходят крайне необычные сделки на миллиарды долларов с крипто-ETF, рыночные комментаторы обычно прибегают к распространенному объяснению: арбитраж на основе базиса (basis trade).

Эта популярная стратегия хедж-фондов включает покупку спотового ETF и одновременную продажу фьючерсов на Биткоин для получения дохода от разницы в ценах между ними.

Однако анализ NYDIG выявляет три отдельных фактора, которые опровергают теорию о развороте базиса в данном случае.

Во-первых, базовая экономика не сходится. Трейдер базиса рассчитывает на получение узкой процентной доходности с течением времени. Принятие немедленного убытка в 230 базисных пунктов по спотовой части сделки мгновенно испарило бы значительную часть ожидаемой годовой доходности стратегии.

Если бы арбитражный отдел не столкнулся с катастрофическим маржин-коллом, он бы, естественно, закрыл свою позицию пассивно в течение дней или недель, чтобы сохранить капитал.

Во-вторых, структурная срочность сделки совершенно не соответствует дельта-нейтральному управлению. Ордера Intermarket sweep и значительные скидки на крупные блоки являются отличительными признаками испытывающего трудности или твердо уверенного в своей позиции продавца, а не рыночно-нейтрального сборщика доходности.

Наконец, фьючерсный рынок предоставил решающее доказательство. Блок в 29,21 миллиона акций IBIT эквивалентен примерно 18 500 Биткоинам. Если бы арбитражер закрывал дельта-нейтральную позицию такого масштаба, ему пришлось бы одновременно купить около 3 700 фьючерсных контрактов на Биткоин на Чикагской товарной бирже (CME), чтобы сбалансировать свой портфель.

Однако книга ордеров CME едва показала признаки активности в этот день. В ту самую минуту, когда блок ETF прошел по ленте, было заключено всего 91 фьючерсный контракт. За все полчаса вокруг сделки было исполнено едва более 1000 контрактов.

Более того, истинное закрытие базиса такого размера потребовало бы поглощения почти половины общего дневного объема CME за один миг, что вызвало бы массовый, хорошо заметный всплеск активности фьючерсов.

Таким образом, полное отсутствие такого всплеска подтверждает, что продавец просто владел активом (был лонг по Биткоину) и внезапно захотел выйти.

Кто этот кит?

Масштаб транзакции оставляет поразительно короткий список подозреваемых.

NYDIG отметила, что блок-сделка превысила общие активы всех раскрытых инвесторов по форме 13F в первом квартале 2026 года, исключая авторизованных участников и маркет-мейкеров, которые держат инвентарь исключительно для обеспечения ликвидности, а не для инвестиционных целей.

После сделки такого масштаба аналитики, естественно, следят за потоками средств, чтобы отследить последствия. IBIT зафиксировал чистые погашения на сумму 192 миллиона долларов 26 мая, а затем еще 528 миллионов долларов 27 мая.

Однако рыночная механика предполагает, что эти цифры не отражают прямого, немедленного урегулирования акций «кита».

Поскольку чистая стоимость активов ETF закрылась на уровне 42,95 доллара в день сделки и 42,43 доллара на следующий день, что значительно ниже согласованной цены исполнения блока в 43,16 доллара, у контрагента, купившего акции, не было экономического стимула немедленно погасить их у эмитента.

Это привело бы к немедленному убытку. Вместо этого покупатель, вероятно, поглотил блок в свой инвентарь и систематически распределяет эти акции на вторичном рынке с течением времени.

Таким образом, окончательная личность продавца и его мотивы остаются скрытыми за непрозрачностью внебиржевой торговли. Невозможно однозначно доказать, был ли «кит» вынужден уйти из-за строгих внутренних лимитов риска или он принял дискреционное решение о том, что крипторынок движется к устойчивому спаду.

Рыночные препятствия и институциональная усталость

После сделки 26 мая аналитик Bloomberg по ETF Эрик Балчунас заявил, что «рынок хорошо поглотил продажу».

Однако время миллиардного отступления оказалось проактивным, поскольку май стал тяжелым месяцем для цифровых активов. Данные CoinGlass показали, что ведущая криптовалюта потеряла почти 4% за месяц, торгуясь около 73 000 долларов на конец месяца.

Такая динамика цен усугубилась падением аппетита инвесторов к спотовым Биткоин-ETF.

NYDIG отметила, что американские фонды вошли в сессию 26 мая, уже имея за плечами шестидневную серию последовательных оттоков. Сектор потерял 1,55 миллиарда долларов только за этот период, причем на BlackRock IBIT пришлась основная тяжесть потерь — около 1,1 миллиарда долларов.

К концу мая ущерб усугубился. Спотовые Биткоин-ETF, котирующиеся в США, потеряли в общей сложности 2,4 миллиарда долларов за месяц, согласно данным SoSoValue.

Устойчивое давление продаж привело к снижению общих активов под управлением в категории ETF с более чем 100 миллиардов долларов до 94,17 миллиарда долларов.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Oluwapelumi Adejumo