Заголовки об оттоке средств из Биткоин-ETF часто смешивают две вещи: движение цены Биткоина и фактический выкуп акций.

Если BTC падает, активы под управлением (AUM) ETF снижаются в долларовом выражении, даже если никто не продал ни одной акции. Это падение по рыночной стоимости воспринимается как уход денег, и это может выглядеть как уход институциональных инвесторов, в то время как Биткоин-активы и количество акций фонда остаются практически неизменными.

Чтобы понять, действительно ли инвесторы уходят, необходимо отделить долларовый термометр от термометра BTC и количества акций.

Два термометра, две истории

Начнем с долларового термометра. Активы под управлением (AUM) ETF — это показатель по рыночной стоимости. Падение BTC на 10% приводит к падению AUM на 10% даже при нулевом выкупе. Многие информационные панели размещают AUM и чистые потоки рядом, но читатели мысленно воспринимают оба показателя как приток или отток денег. Однако AUM не отражает поведение инвесторов, а лишь цену актива плюс структуру.

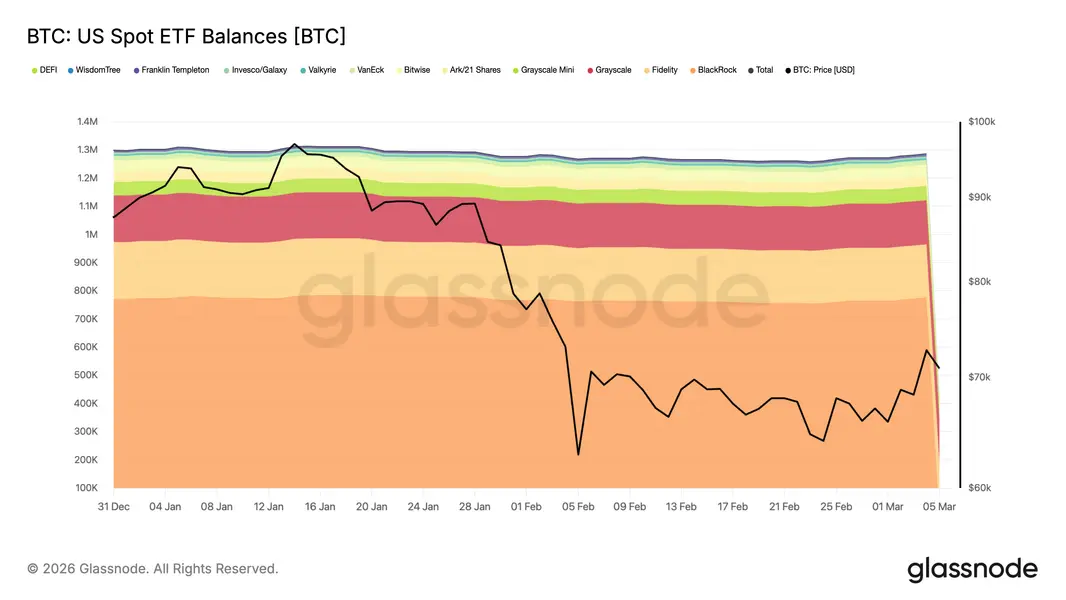

Биткоин-термометр ближе к поведению. Общее количество Биткоинов, удерживаемых комплексом, плюс количество акций фонда, отвечает на реальный вопрос: потерял ли фонд базовое обеспечение, или большую часть работы сделала цена? Данные Glassnode показывают, что общие балансы спотовых Биткоин-ETF в США составляют около 1,285 миллиона BTC даже после длительного периода оттоков, — это та деталь, которую часто упускают в долларовых заголовках.

Простой пример показывает, почему долларовое число вводит в заблуждение. Если комплекс держит 1,285 миллиона BTC, а BTC падает с $70 000 до $63 000, AUM снижается примерно с $89,95 млрд до $70,95 млрд.

Это просадка в $19 миллиардов без единой продажи. Заголовки будут кричать об уходе миллиардов, но фонд в терминах BTC останется неизменным.

Так почему таблицы потоков в определенные периоды выглядят столь драматично? Потому что значительная часть активности связана со сделкой, которая рассматривает ETF как часть финансирования.

Сделка, превращающая потоки в инфраструктуру

Это обычная сделка кэш-энд-кэрри, или базисная сделка (basis trade).

Идея проста: удерживать спотовую экспозицию и шортить фьючерсы, получая премию фьючерсов, когда она существует. Когда премия широка, сделка приносит доход, похожий на дивиденды. Но когда премия сжимается, сделка перестает приносить доход, и трейдеры ее закрывают. Она привлекательна при широких спредах, но эта привлекательность быстро угасает по мере ужесточения спреда.

Для многих институциональных инвесторов самый чистый и простой способ получить экспозицию к Биткоину — это через ETF.

Когда сделка растет, это проявляется как стабильный спрос на ETF. Когда сделка сокращается, это проявляется как продажи ETF или выкупы. Мотивация этой сделки — простая математика таблиц и редко является результатом изменения настроений.

Вы можете увидеть хеджирующую часть в данных, которая не имеет никакого отношения к нарративам об ETF.

В позиционировании по фьючерсам CME от CFTC, спекулятивные фонды часто занимают значительную чистую короткую позицию, что соответствует хеджированию спотовой экспозиции, удерживаемой в другом месте. Отчет от 6 января показал, что спекулятивные фонды удерживали 2 554 длинных контракта против 14 294 коротких контрактов по фьючерсному контракту CME «BITCOIN». Хотя это не доказывает, что каждый шорт является частью базисной книги, это показывает, насколько велика может быть группа хеджирующих участников.

Когда базис сжимается, закрытие сделок начинает иметь большее значение, чем ежедневные потоки. В одном аналитическом обзоре в феврале нейтральные условия премии фьючерсов связывались со слабыми стимулами для базисных сделок, которые полагаются на премии фьючерсов для получения дохода (carry). CF Benchmarks также сообщала о поведении базиса CME, связывая его со структурой рынка и позиционированием, а не с чисто сюжетно обусловленными настроениями.

Теперь вернемся к двум термометрам. Во время закрытия базисных сделок может наступить неделя, когда долларовый AUM резко падает, а заголовки о потоках выглядят катастрофически, в то время как владение BTC и количество акций меняются незначительно.

В основном ущерб в долларовом выражении наносит цена. В то же время трейдеры сворачивают позиции, что может привести к реальным выкупам в одних продуктах и обычной продаже на вторичном рынке в других. Оба могут происходить одновременно; суть в том, что движущей силой может быть структурный, а не эмоциональный фактор.

ETF дополнительно усугубляют путаницу, поскольку их механизм создания/выкупа разработан для того, чтобы цена ETF оставалась близкой к NAV. Авторизованные участники создают или выкупают акции крупными лотами, обменивая акции на базовую корзину или наличные в зависимости от структуры.

Инфраструктура крипто-ETP также смещается в сторону модели, более похожей на товарные ETF. SEC разрешила создание и выкуп в натуральной форме (in-kind) для крипто-ETF, что может сделать связь между выкупленными акциями и движениями Биткоина более прямой. Это наиболее важно во время закрытия сделок, когда путь выхода становится чище.

Итак, как читателям следует интерпретировать следующие данные о потоках?

Считайте долларовые оттоки шумом, если вы не сопоставляете их с данными по BTC и акциям. Долларовая цифра представляет собой смесь рыночной оценки и структуры. Владение BTC и количество акций ближе к тому, действительно ли фонд сократился.

Быстрая схема декодирования поможет:

- Направленные выходы: BTC, удерживаемые комплексом, имеют тенденцию к снижению, и количество акций уменьшается во всех основных продуктах. Это инвесторы покидают фонд.

- Ротация: потоки смещаются между эмитентами. Общее количество удерживаемых BTC остается более стабильным, в то время как внутренняя инфраструктура меняется.

- Закрытие кэрри-сделок: базис сжимается, хеджирующие позиции меняются, и данные ETF показывают напряжение, которое соответствует математике спредов и лимитам баланса, а не настроениям.

Настоящий переломный момент для следующей фазы рынка заключается не в том, будут ли завтрашние потоки глубоко отрицательными, а в том, стабилизируется ли базис на уровне, который снова сделает кэрри жизнеспособным, или продолжит скользить к нулю. Привлекательность сделки угасает, когда спреды сужаются, и на капитал претендуют другие источники дохода.

Это гораздо лучший способ объяснить то, что не могут сделать вирусные заголовки. Часть того, что выглядит как «исход» на $80 миллиардов, — это проблема единиц измерения, а часть того, что выглядит как паника, — это просто закрытие сделки. Следите за термометром BTC и акций, чтобы понять поведение. Следите за базисом и фьючерсными позициями, чтобы понять инфраструктуру. Остальное — это в основном долларовая линза, делающая то, что она всегда делает, когда движется Биткоин.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Andjela Radmilac