Strategy (ранее известная как MicroStrategy) обнаруживает, что укрепление одной части ее все более сложного баланса может выявить слабости в других местах.

Компания, владеющая казначейскими запасами Биткоина, потратила 1,5 миллиарда долларов в мае на выкуп конвертируемых облигаций, сократив свою задолженность, но одновременно истощив денежные средства, которые инвесторы рассматривали как резерв для дивидендов по привилегированным акциям. Неделю спустя ее бессрочные привилегированные акции с переменной ставкой серии А, известные как STRC, упали до рекордно низкого уровня в 82,50 доллара, что на 17,5% ниже их номинальной стоимости в 100 долларов.

С тех пор Strategy начала восстанавливать резерв, продавая обыкновенные акции. Однако эта мера обострила конфликт в центре финансовой модели Майкла Сэйлора: деньги, зарезервированные для поддержки STRC, не могут одновременно использоваться для покупки Биткоина, в то время как привлечение этих средств за счет продаж MSTR размывает долю существующих держателей обыкновенных акций.

CryptoQuant заявила, что давление стало настолько сильным, что фирме под руководством Сэйлора следует приостановить покупку Биткоина до восстановления денежных резервов и покрытия дивидендов. Benchmark Equity Research, напротив, рассматривает падение STRC как рыночную переоценку доходности, требуемой инвесторами, а не как свидетельство краха структуры.

Это разногласие знаменует собой самое явное напряжение в усилиях Сэйлора по превращению Strategy из софтверной компании в эмитента «цифрового кредита», обеспеченного Биткоином.

Дивидендные расходы опережают денежный резерв

STRC была запущена в июле 2025 года как бессрочная привилегированная ценная бумага, предназначенная для торговли около 100 долларов. Strategy может ежемесячно корректировать ставку дивидендов, чтобы сделать акции более привлекательными, когда они падают ниже этого уровня.

С тех пор эта ценная бумага стала важным источником финансирования для покупок Биткоина компанией Strategy. Однако это расширение создало быстро растущее периодическое обязательство.

CryptoQuant оценила, что годовые обязательства Strategy по дивидендам для привилегированных акционеров почти в четыре раза выросли с примерно 300 миллионов долларов в начале 2026 года до 1,2 миллиарда долларов.

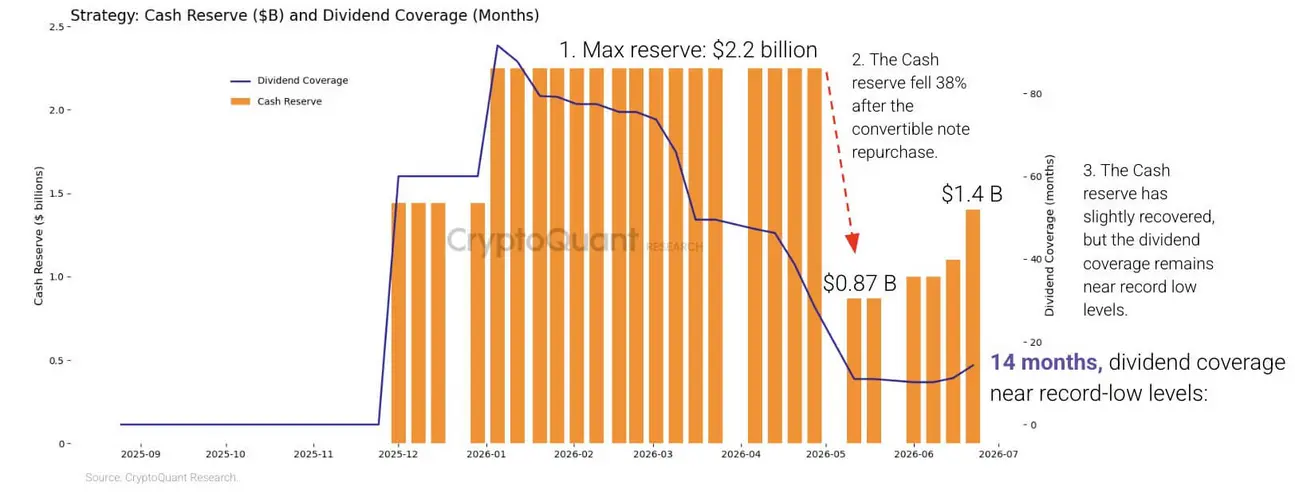

В то же время денежные резервы компании сократились на 38% с начала года, причем самое резкое снижение произошло после выкупа в мае ее конвертируемых облигаций с нулевой ставкой погашения в 2029 году.

Хотя погашение облигаций устранило будущие претензии с баланса, оно также уменьшило пул ликвидных средств, доступных для покрытия дивидендов в период, когда цены на Биткоин и ценные бумаги Strategy находились под давлением.

CryptoQuant сообщила, что компания начала 2026 год с достаточным количеством наличности для покрытия дивидендов более чем за семь лет. Фирма подсчитала, что это покрытие упало примерно до 14 месяцев после того, как Strategy восстановила свою денежную позицию до 1,4 миллиарда долларов.

Аналитическая компания подсчитала, что Strategy потребуется около 2,8 миллиарда долларов для восстановления резерва на 24 месяца.

STRC позволяет Strategy отсрочить дивиденды, но выплаты являются кумулятивными, что означает, что пропущенные распределения остаются подлежащими выплате. Приостановка может временно сохранить денежные средства, подорвав при этом доверие инвесторов и сделав будущие эмиссии привилегированных акций более дорогими.

Таким образом, у Strategy мало безболезненных вариантов. Повышение дивидендов STRC может поддержать спрос, но увеличит денежное бремя. Удержание большего капитала замедлит покупку Биткоина, в то время как дополнительные продажи MSTR приведут к перераспределению большей части затрат на держателей обыкновенных акций через размывание.

Тем временем казначейство Биткоина Strategy предоставляет еще один потенциальный источник ликвидности, но его использование сейчас также повлечет за собой издержки.

CryptoQuant подсчитала, что по преобладающим ценам на активы приходился нереализованный убыток в размере около 10,6 миллиарда долларов. Продажа во время спада закрепила бы часть этих убытков и поставила бы под сомнение давний нарратив накопления компании.

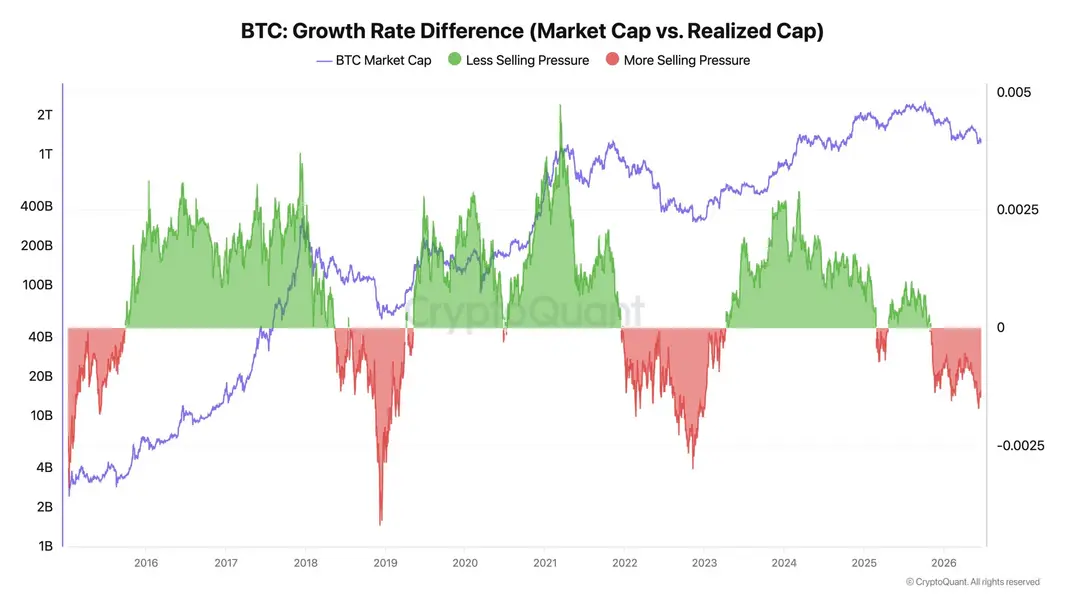

Генеральный директор CryptoQuant Ки Ён Джу заявил, что недавние покупки Биткоина Strategy, по-видимому, поглощают капитал, не обеспечивая устойчивого роста цены криптовалюты.

Он охарактеризовал покупку скорее как «поглотитель ликвидности», чем как катализатор цены, и заявил, что компании следует отдать приоритет денежному покрытию перед дальнейшими приобретениями.

Джу отметил, что реализованная капитализация Биткоина увеличилась на 467 миллиардов долларов за последние два года, даже несмотря на то, что его цена снизилась примерно на 1%. Он утверждал, что расхождение показывает, что новый капитал в основном позволял монетам переходить из рук в руки, а не стимулировал широкую переоценку рынка.

При условиях ограниченных продаж крупные институциональные покупки могут резко двигать цены, сказал Джу. Когда давление продаж возрастает, тот же спрос может сделать немного больше, чем просто поддержать существующий торговый диапазон.

Он настоятельно рекомендовал Strategy заменить практику покупки при появлении капитала на модель приобретения, основанную на модели. Он также призвал к правилам, которые позволили бы компании продавать части своих активов во время будущих пиков рынка, утверждая, что ограниченные продажи могут снизить кредитное плечо, реализовать стоимость для акционеров и высвободить капитал для покупок во время последующих спадов.

Такой подход стал бы резким отходом от публичной приверженности Сэйлора постоянному накоплению Биткоина.

Держатели обыкновенных акций становятся резервом

Тем временем последний сбор средств Strategy показал, какой вариант руководство готово использовать в настоящее время.

На прошлой неделе компания продала около 2,7 миллиона акций MSTR, выручив 335,5 миллиона долларов. Она направила 300 миллионов долларов, или почти 90% выручки, на пополнение денежного резерва и использовала оставшиеся 35 миллионов долларов для покупки 520 Биткоинов по средней цене 67 068 долларов.

Распределение показало, что восстановление ликвидности временно стало приоритетом по сравнению с максимизацией покупок Биткоина. Strategy все же увеличила свои запасы до 847 363 Биткоинов, приобретенных примерно за 64,01 миллиарда долларов по средней цене 75 651 доллар.

Вливание денежных средств также сопровождалось увеличением количества акций. Разводненное количество акций Strategy увеличилось до примерно 388,6 миллиона с 386,1 миллиона неделей ранее. Ее показатель BTC Yield с начала года, метрика компании, измеряющая изменения запасов Биткоина относительно предполагаемого разводненного количества акций, упал до 11,8% с 13% четырьмя неделями ранее.

Снижение не означает, что Strategy владеет меньшим количеством Биткоинов. Это показывает, что Биткоин на одну предполагаемую разводненную акцию растет медленнее, поскольку компания выпускает дополнительный акционерный капитал.

Эта динамика может стать более выраженной, если STRC останется значительно ниже 100 долларов. Выпуск большего количества привилегированных акций по неблагоприятным ценам станет сложнее или потребует более высоких выплат, оставляя обыкновенный акционерный капитал самым легкодоступным источником капитала для Strategy.

В таком случае акционеры MSTR будут финансировать как покупки Биткоина компанией, так и денежный резерв, поддерживающий ценные бумаги с приоритетными претензиями на балансе.

Сторонники модели Strategy оспаривают вывод о том, что продажи ее обыкновенных акций ослабили экономическое положение инвесторов.

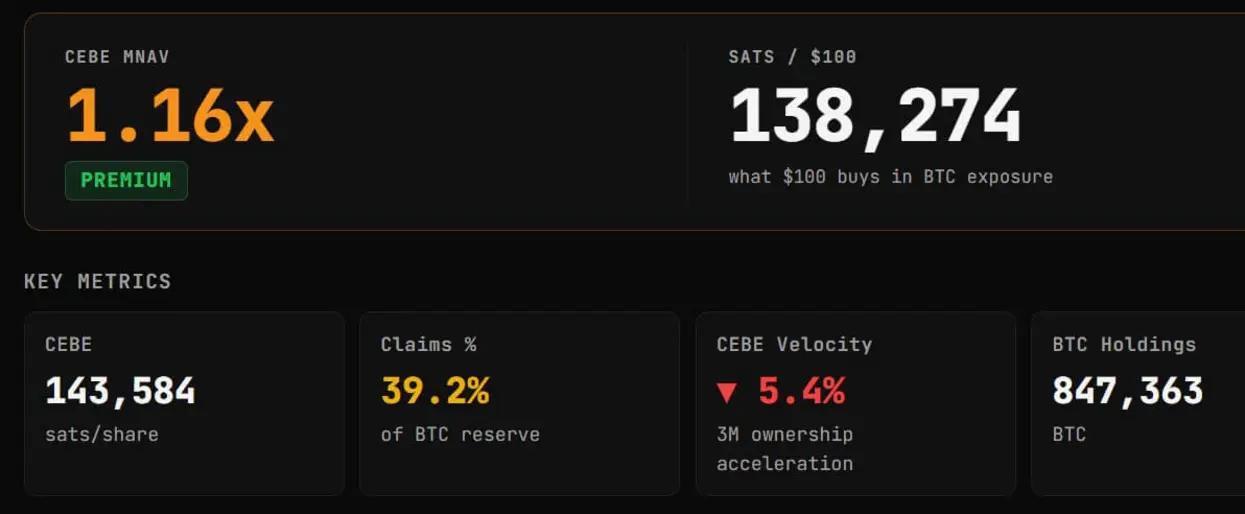

Адам Ливингстон, аналитик, поддерживающий Strategy, заявил, что компания увеличила примерно на 24 029 сатоши экспозицию Биткоина по обыкновенным акциям за год, несмотря на выпуск дополнительных акций.

Common Equity Bitcoin Exposure, или CEBE, пытается рассчитать Биткоин, причитающийся держателям обыкновенных акций после вычета долга, привилегированных акций и других старших обязательств. Ливингстон утверждал, что Strategy использовала выручку от новых акций для приобретения достаточного количества Биткоинов, чтобы увеличить чистую экспозицию, поддерживающую каждую базовую акцию.

Это не означает, что выпуск не был разводняющим. Существующие акционеры по-прежнему владеют меньшей долей компании после продажи новых акций. Аргумент Ливингстона заключается в том, что активы, причитающиеся каждой акции, выросли достаточно, чтобы компенсировать увеличение количества акций.

Вывод Ливингстона также отличается от снижения заявленного Strategy показателя BTC Yield, поскольку две метрики используют разные методологии. Метрика Strategy основана на предполагаемом разводненном количестве акций, в то время как расчет Ливингстона использует базовые акции и корректирует запасы Биткоина с учетом старших претензий.

Данные CEBE Tracker показали, что коэффициент CEBE Strategy к чистой стоимости активов составляет около 1,15 раза, что означает, что MSTR продолжала торговаться с премией к расчетной чистой экспозиции Биткоина, причитающейся держателям обыкновенных акций.

Эта премия остается центральной для модели Strategy. Пока компания может выпускать акции выше стоимости Биткоина, обеспеченного каждой обычной акцией, и использовать выручку с приростом, сторонники утверждают, что новые выпуски могут увеличить, а не уничтожить экспозицию на акцию.

Риск заключается в том, что премия сузится, в то время как потребности в денежных средствах и обязательства по привилегированным акциям продолжат расти. При таких условиях Strategy все еще сможет привлекать капитал, но каждая транзакция будет приносить меньше приростной стоимости для существующих держателей обыкновенных акций.

Между тем, это рыночное давление повлияло на динамику цены MSTR. Данные Yahoo Finance показывают, что MSTR упала ниже отметки в 100 долларов, что является ее самой низкой ценой с марта 2024 года.

Инвесторы расходятся во мнениях о том, рушится ли модель

CryptoQuant рассматривает дисконт STRC как свидетельство того, что ликвидные ресурсы Strategy не успевают за ее обязательствами. Аналитик Benchmark Марк Палмер видит то же самое падение как обычную корректировку требуемой инвесторами доходности.

Палмер отверг сравнения STRC с такими потерпевшими крах стейблкоинами, как TerraUSD, отметив, что STRC — это бессрочная привилегированная акция, а не актив, поддерживаемый алгоритмической привязкой. Strategy заявляла о намерении поддерживать STRC около 100 долларов, но не гарантировала этой цены.

При цене около 87 долларов дивиденд, рассчитанный примерно в 11,5% от номинальной стоимости в 100 долларов, дает покупателям рыночную доходность более 13%. Это говорит о том, что инвесторы требуют большей компенсации за экспозицию Strategy на Биткоин, потребности в денежных средствах и все более сложную структуру капитала.

Benchmark сохранила рейтинг «покупать» для MSTR и целевую цену в 570 долларов, утверждая, что повышенные объемы торгов STRC свидетельствуют об активной переоценке, а не о структурном ухудшении. Фирма также указала на казначейство Биткоина Strategy, стоимость которого составляла около 55 миллиардов долларов по ценам, использованным в ее анализе, и на сохраняющуюся способность компании корректировать дивиденды и привлекать капитал.

Чарльз Эдвардс, основатель Capriole Investments, дал более резкую оценку. Он заявил, что бизнес-модель, зависящая от постоянного роста Биткоина для поддержки дивидендов и продуктов доходности, в конечном итоге станет неустойчивой.

Он отметил:

«Пока его бизнес-модель требует, чтобы «цифра росла» для выживания и выплаты доходности или дивидендов, это тикающая бомба замедленного действия. Может быть, не в этом цикле, но музыка остановится».

Эдвардс утверждал, что Strategy следует сократить свои обязательства, свернуть свои продукты доходности и вернуться к менее обремененной позиции владения Биткоином. Он также предложил приобрести компании с казначейскими запасами цифровых активов, торгующиеся со значительными скидками к их чистой стоимости активов, и в конечном итоге создать операционный бизнес вокруг кредитования, заимствования и расчетов Биткоина.

Эти предложения сопряжены со значительными препятствиями. Погашение обязательств Strategy может потребовать продажи Биткоина, выпуска большего количества акционерного капитала или того и другого. Переход к кредитованию также привнесет регуляторные риски, кредитные риски и риски контрагента, выходящие за рамки рисков казначейской компании, владеющей Биткоином на своем балансе.

Тем не менее, критика Эдвардса отражает долгосрочный вопрос, стоящий перед компанией: сможет ли Strategy продолжать расширять свою структуру капитала, не становясь все более зависимой от более высоких цен на Биткоин и бесперебойного доступа к рынкам акционерного капитала.

Противоборствующие оценки не являются полностью несовместимыми. Strategy может владеть достаточными активами для выполнения своих обязательств в долгосрочной перспективе, даже сталкиваясь с нехваткой дешевого, ликвидного капитала в ближайшей перспективе.

Ее последнее решение о привлечении средств отражает это различие. Strategy все еще могла получить доступ к рынку обыкновенных акций, но ей пришлось направить большую часть выручки на восстановление денежных средств, а не на ускорение покупок Биткоина.

Этот компромисс, вероятно, определит следующую фазу эксперимента Сэйлора. Повышение дивидендов STRC увеличит расходы. Продажа большего количества MSTR размоет долю акционеров. Продажа Биткоина может зафиксировать убытки. Приостановка выплат может подорвать доверие к франшизе привилегированных акций Strategy.

На данный момент компания выбирает наличность и размывание и просит держателей обыкновенных акций поглотить затраты на поддержание в рабочем состоянии своей машины по финансированию Биткоина.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Oluwapelumi Adejumo