Марко Рубио встретился с министрами иностранных дел стран G7 и в частном порядке сообщил им, что война с Ираном может продлиться еще две-четыре недели, тем самым дав ближайшим союзникам Вашингтона и рынку отсчет времени.

В сообщениях отмечалось, что Рубио публично заявил, что операция должна завершиться «в течение недель, а не месяцев», и этот разрыв между двумя формулировками определяет окно, достаточное для сохранения макроэкономического напряжения, при котором сейчас торгуется Биткоин.

Биткоин достиг внутридневного минимума в $65 571,07 27 марта, снизившись примерно на 4,4% за день. Тем временем, нефть марки Brent торговалась по цене $111,52, что на 53% выше с начала войны 27 февраля.

Индекс Nasdaq вошел в зону коррекции, доходность 10-летних казначейских облигаций составила 4,44%, а фьючерсы ФРС отражали практически нулевую вероятность снижения ставки в этом году. Это сочетание с точностью объясняет сессионные потери Биткоина.

| Актив / Индикатор | Последний уровень / статус | Изменение / контекст |

|---|---|---|

| Биткоин (BTC) | $65 571,07 | Снижение на ~4,4% 27 марта |

| Нефть Brent | $111,52 | Рост на 53% с 27 февраля |

| Индекс Nasdaq Composite | Зона коррекции | Рисковые активы под давлением |

| Доходность 10-летних казначейских облигаций США | 4,44% | Рост доходности ужесточает финансовые условия |

| Фьючерсы ФРС | ~0% вероятность снижения ставки в этом году | Рынки закладывают заморозку снижения ставок |

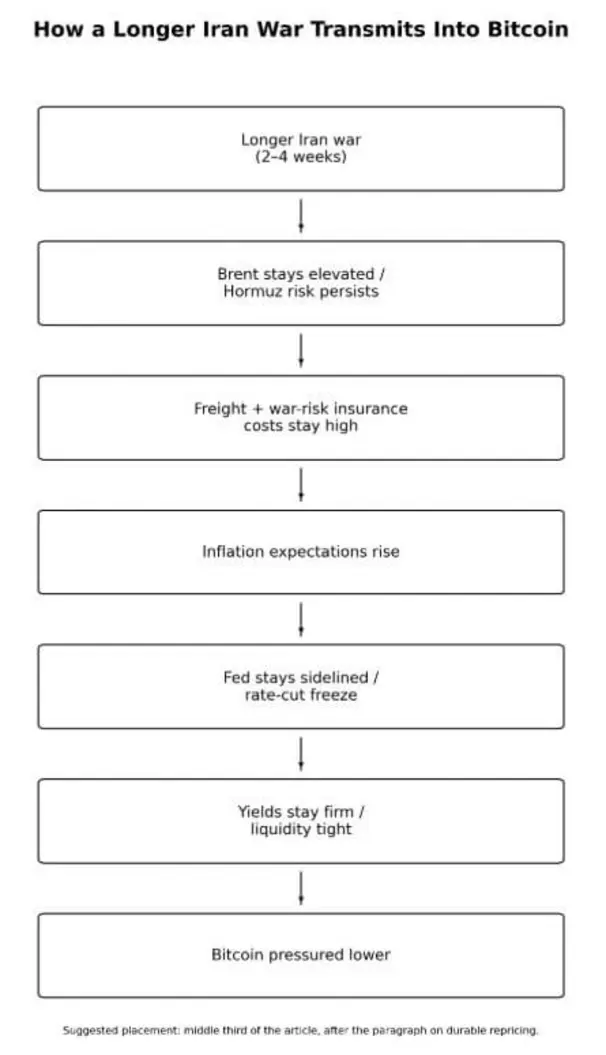

Цепочка передачи

Нефть выше $100 одновременно повышает фрахтовые расходы во всей цепочке поставок.

Данные EIA показывают, что ставки фрахта для танкеров VLCC с Ближнего Востока в Азию достигли самого высокого уровня как минимум с ноября 2005 года в марте. За этим следуют более устойчивые инфляционные ожидания: индекс потребительских настроений Мичиганского университета упал до 53,3, а однолетние инфляционные ожидания выросли с 3,4% до 3,8%.

Член Совета управляющих ФРС Лиза Кук заявила, что война в Иране сместила баланс рисков в сторону инфляции, закрепляя заморозку снижения ставок, что является прямым каналом влияния на Биткоин.

Биткоин стал торговаться как инструмент с высокой бетой ликвидности. МВФ задокументировал, что его корреляция с акциями выше, чем с золотом, облигациями или основными валютами.

Исследование 2024 года в Finance Research Letters показало, что доходность и волатильность Биткоина склонны реагировать на шоки политической неопределенности, особенно в периоды финансового стресса. Биткоин сейчас торгуется ниже, потому что более длительная война поддерживает нефтяной шок в силе, что сохраняет жесткость ликвидности.

Частная оценка Рубио в две-четыре недели превращает череду ежедневных военных заголовков в ограниченное по времени переоценку: трейдеры теперь оценивают продолжительность шока, рассматривая каждый военный заголовок как точку данных в более длительном цикле переоценки.

Продолжительность — ключ

Трейдеры теперь оценивают продолжительность войны, рассматривая каждый военный или дипломатический заголовок как точку данных в более длительном цикле переоценки.

ICE зафиксировала самый высокий за всю историю объем торгов и открытый интерес по нефти в марте, что указывает на устойчивую переоценку.

Когда президент Дональд Трамп отложил удары по иранской энергетической инфраструктуре, и надежды на деэскалацию возросли, глобальные фонды акций привлекли $37,77 млрд за неделю по 25 марта. Когда Иран отверг переговоры, и надежды на прекращение огня угасли, акции снова упали.

Рынок колеблется в зависимости от того, как выглядит продолжительность энергетического шока, а частный прогноз Рубио склонил чашу весов в сторону устойчивости.

Опрос аналитиков Reuters прогнозирует цены на нефть Brent от $100 до $190 при устойчивых перебоях, со средним значением $134,62. В то же время, мартовский прогноз EIA предполагает, что Brent будет выше $95 в течение следующих двух месяцев. Ближайший диапазон Биткоина в настоящее время находится в пределах этого разрыва.

Потоки через Ормузский пролив в среднем составляли около 20 миллионов баррелей в сутки в 2024 году, что составляет примерно 20% мирового потребления жидких нефтепродуктов, при этом около 84% этой сырой нефти направлялось в Азию.

Первоначальный макроэкономический удар приходится на регион, наиболее важный для промышленного спроса, валют развивающихся рынков и технологической цепочки поставок.

Иностранные инвесторы вывели около $25,28 млрд из Тайваня, $13,5 млрд из Южной Кореи и $10,17 млрд из Индии в этом месяце. Биткоин находится внутри того же комплекса глобального роста и технологий, который активно переоценивают оттоки капитала, и эти движения отражают ту же логику ликвидности, которая толкает криптовалюту вниз.

EIA отмечает, что в наличии имеется лишь около 2,6 миллиона баррелей в сутки резервных мощностей по трубопроводам Саудовской Аравии и ОАЭ.

Физический контроль над Ормузским проливом больше влияет на макроэкономический расчет, чем любое дипломатическое заявление, поэтому прекращение огня, оставляющее судоходство затрудненным, дает лишь ограниченное облегчение.

Только страхование от военных рисков поддерживает фрахтовые ставки на достаточно высоком уровне, чтобы продлить прохождение инфляции, даже если военные операции приостановятся.

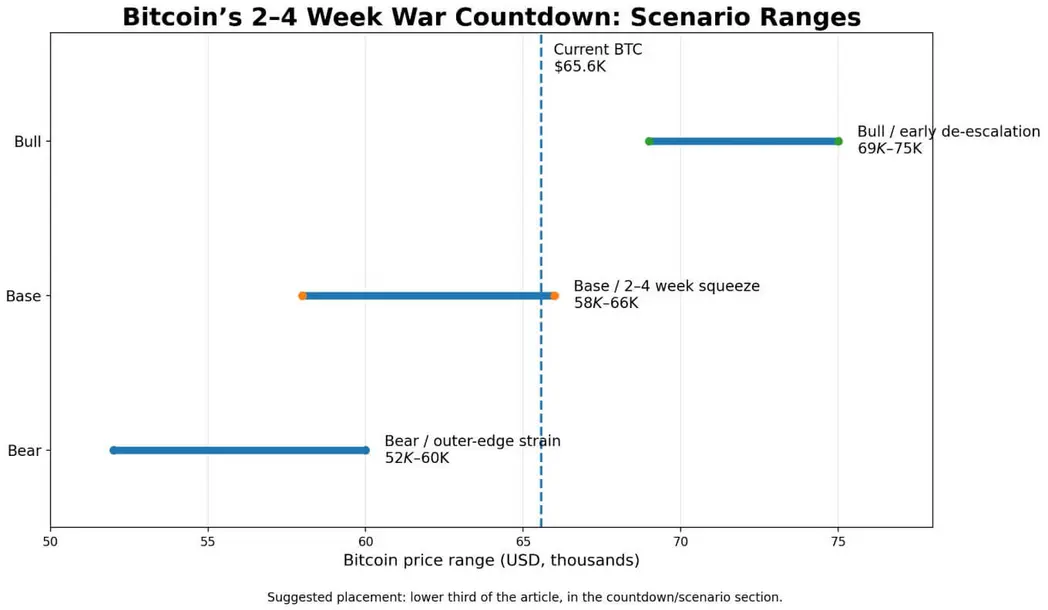

Обратный отсчет

Для потенциальных сценариев в ближайшие недели наилучший вариант предполагает дипломатию для закрытия разрыва примерно в течение семи-десяти дней.

Нормализация судоходства начнется, Brent откатится к $95–$110, а нарратив «отсутствия снижения ставок в 2026 году» ослабнет по мере снижения инфляционных ожиданий. Goldman Sachs утверждал, что четкое прекращение военных действий быстро снизит премию за риск, связанную с нефтью.

На этом пути подверженность Биткоина макроэкономическому сжатию быстро обратится вспять. Облегчение выведет Биткоин в диапазон $69 000–$75 000, чему будут способствовать смягчение базового сценария EIA после перебоев и скорость, с которой фонды акций вернулись, когда надежды на деэскалацию возросли в конце марта.

Та же чувствительность к ликвидности, которая вызвала распродажу, обусловит и восстановление.

В наихудшем сценарии война продлится до крайнего срока четырехнедельного окна Рубио. Трения в Ормузском проливе сохранятся, страхование от военных рисков останется высоким, и убедительного прекращения огня не появится.

Нефть Brent удержится в диапазоне $110–$135, что соответствует мартовско-апрельским ожиданиям Goldman и среднему значению Reuters при устойчивых перебоях. Инфляция останется неприятной, ФРС будет бездействовать, а Биткоин будет торговаться в диапазоне $58 000–$66 000, поскольку рисковые активы будут ограничены тем же потолком ликвидности, который действует с 27 февраля.

Академическая литература подтверждает эту картину, а не любой рефлексивный нарратив о «тихой гавани».

Квантильный анализ 2025 года показал, что золото, доллар США и нефть более последовательно хеджируют геополитические риски, чем криптовалюты при различных уровнях риска. Другое исследование 2025 года выявило, что защитные свойства Биткоина активируются в условиях геополитически обусловленного обвала — порога, которого текущее сжатие цен на нефть и доходности еще не достигло.

В медвежьем сценарии сжатие продлится достаточно долго, чтобы подтвердить это условное описание: защитное поведение Биткоина зависит от режима, а устойчивая среда «нефть-инфляция-доходность» является наименее благоприятным режимом для активации этих свойств.

Две-четыре дополнительные недели войны означают как минимум еще одну публикацию данных по инфляции, еще одно заседание ФРС и еще один месяц повышенных фрахтовых и энергетических затрат, прежде чем макроэкономический фон начнет проясняться.

Для Биткоина это окно представляет собой период, в течение которого цены на нефть остаются высокими, а снижение ставок остается невозможным — два условия, которые определяют потолок ликвидности для рисковых активов.

Бычий сценарий закрывает это окно раньше и обращает сжатие вспять, а медвежий сценарий оставляет его открытым достаточно долго, чтобы подтвердить модель «ликвидность-актив», которая управляет ценовым поведением Биткоина с февраля.

Рынки уже оценивают обратный отсчет, не принимая во внимание оптимистичный вариант.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos