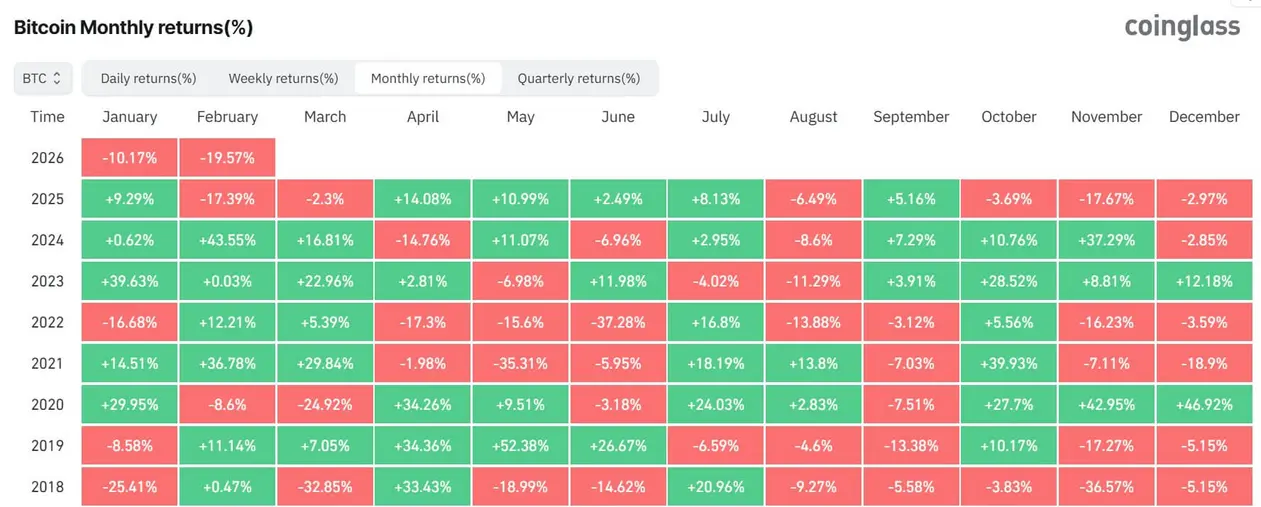

Биткоин приближается к неприятной отметке: потенциальное пятое месячное снижение подряд, если февраль закроется в минусе. Ситуация начинает выглядеть не столько как просадка, специфичная для криптосферы, сколько как макроэкономически обусловленное переоценивание.

Эта пятимесячная полоса убытков была бы примечательна в эпоху после запуска ETF и стала бы самым продолжительным периодом месячных снижений для Биткоина с 2018 года, когда он зафиксировал шесть последовательных убыточных месяцев во время медвежьего рынка.

При цене ниже $63 000 BTC упал почти на 20% в этом месяце, что является его самым большим месячным снижением с июня 2022 года.

Однако сама негативная ценовая полоса — не главная новость.

Более значимым сдвигом является то, что Биткоин оценивается в новом режиме, где потоки ETF, ожидания по ставкам и настроения в отношении риска по всем классам активов имеют больший вес, чем крипто-ориентированные катализаторы.

В результате трейдеры BTC больше не сосредоточены на сроках возвращения к новым максимумам. Вместо этого дебаты сместились к тому, где находится следующая устойчивая поддержка, и уровень, привлекающий наибольшее внимание, — это $58 000.

Рынок, управляемый потоками ETF, позиционированием и макроэкономикой

В течение последних нескольких недель Биткоин вел себя меньше как самостоятельный цифровой актив и больше как высокобета-инструмент риска.

Это различие имеет значение, поскольку оно меняет то, как трейдеры считывают ленту.

На рынке, ведомом криптоактивами, нарративы об усыновлении, обновлениях протоколов или долгосрочной нехватке могут доминировать в краткосрочном ценовом движении.

В текущей ситуации ключевыми входными данными, более знакомыми макротрейдерам, являются данные о потоках, позиционирование по опционам и общий аппетит к риску.

Этот сдвиг наиболее очевиден в поведении ETF.

Когда спотовые Биткоин-ETF получали стабильные притоки, откаты часто встречались автоматическим спросом. Эти потоки действовали как подушка безопасности, не потому, что настроения стали бычьими, а потому, что сама структура требовала покупок.

Теперь действует обратная динамика. Постоянные оттоки не просто устраняют поддержку; они могут стать источником давления предложения.

В этом году спотовые Биткоин-ETF в США зафиксировали чистый отток более чем на $4,5 миллиарда — признак того, что институциональный спрос через обертку ETF остается под давлением, даже когда части рынка продолжают искать дно.

Это большой сдвиг в маржинальном спросе, и это помогает объяснить, почему отскоки с трудом удерживались.

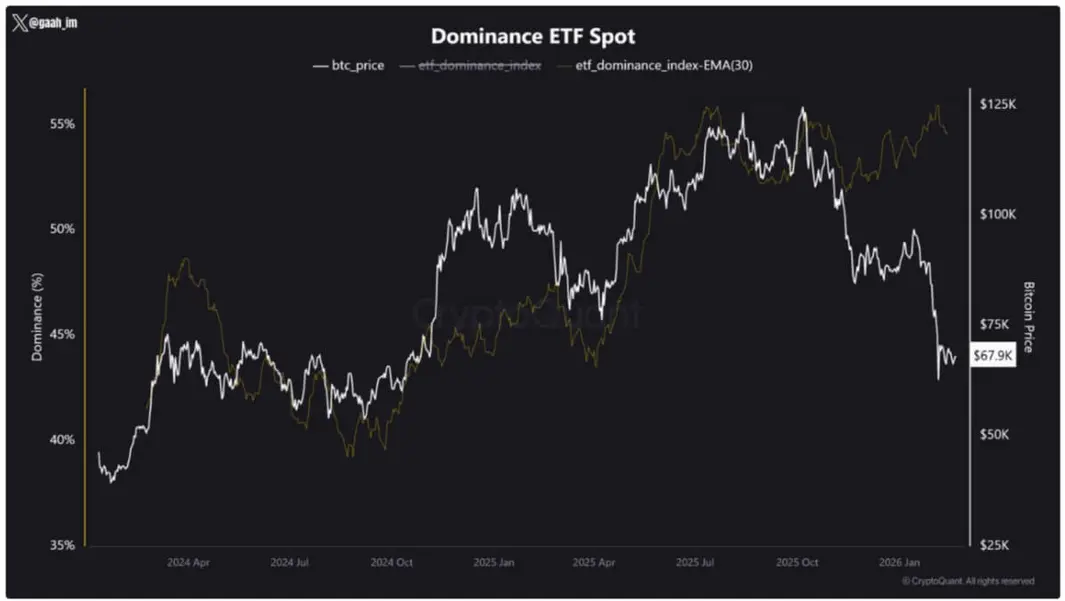

Данные CryptoQuant дополнительно подтверждают, почему спотовые Биткоин-ETF стали неотъемлемой частью динамики цены BTC.

С мая 2025 года ежедневный объем торгов спотовыми Биткоин-ETF превышает совокупный объем глобальных централизованных бирж. Сегодня 55% всего ежедневного спотового объема торгов Биткоином приходится на ETF.

По сути, институциональные потоки теперь стали доминирующим каналом ликвидности на рынке, а не просто одной из его частей.

Это смещает центр тяжести рынка, поскольку розничные инвесторы все больше реагируют на процесс ценообразования, возглавляемый Уолл-стрит.

Результат — лента, которая больше похожа на макроактив в состоянии стресса: более низкие максимумы, повторяющиеся тесты поддержки и рынок, который постоянно возвращается к одним и тем же ценовым зонам до тех пор, пока либо не улучшится ситуация с потоками, либо не будет установлен более прочный пол.

Почему $58 000 стали ключевым уровнем стресс-теста

Растущее внимание к $58 000 связано не с одним графическим паттерном. Это отражение схождения нескольких систем.

Первая — это долгосрочная техническая структура. 200-недельная EMA остается одним из наиболее отслеживаемых маркеров режима в Биткоине.

В прошлые медвежьи фазы и поздние циклические сбросы ценовое движение вблизи этого уровня часто требовало более широкой переоценки, будь то коррекция в рамках восходящего тренда или начало более глубокого переоценивания.

Второе — гравитация себестоимости по цепочке. Ниже спорной зоны трейдеры следят за агрегированными показателями себестоимости, включая якоря, подобные реализованной цене.

Когда Биткоин начинает двигаться к средней цене покупки держателей, поведение имеет тенденцию меняться.

Некоторые инвесторы сокращают риски и фиксируют убытки. Другие вмешиваются, потому что цена выглядит дешевле по сравнению с историей покупок сети.

Третье — кластер спроса в текущем диапазоне.

Недавний анализ по цепочке указывает на спорную зону между $60 000 и $69 000, где спрос поглощал повторяющееся давление продаж. Если эта зона чисто пробьется, $58 000 станут следующей более четкой ориентировочной точкой, расположенной ниже кластера и выше более глубоких якорей себестоимости.

Именно поэтому $58 000 лучше всего понимать как стресс-тест, а не обязательно как окончательный пол.

Если рынок удержится на этом уровне, это может стать началом формирования базы. Если он не устоит, внимание может быстро сместиться к более глубоким уровням по цепочке в районе середины $50 000.

Рынок опционов показывает организованный спрос на снижение, а не панику

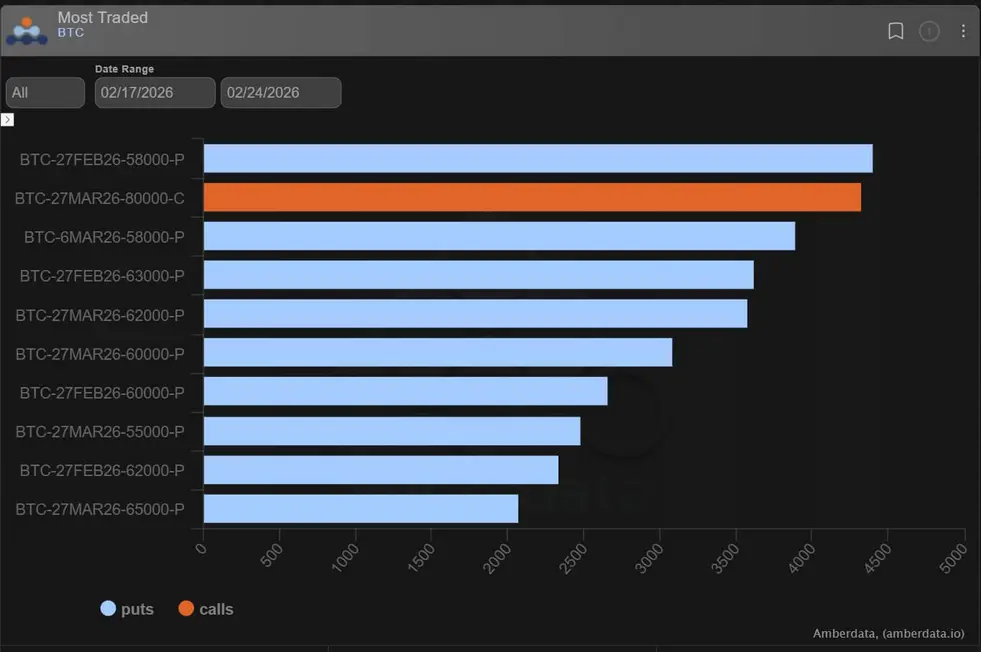

Данные по деривативам подтверждают, почему $58 000 стали фокусом.

Данные Deribit показывают непрерывную нисходящую тенденцию в текущем диапазоне, и трейдеры на рынке опционов продолжали позиционироваться на снижение посредством защитных сделок и медвежьих выражений.

Структура этих сделок имеет значение, поскольку она помогает объяснить, какого рода движение ожидают участники.

По данным компании, перекос пут-опционов BTC вернулся к уровням 5 февраля, а подразумеваемая волатильность торгуется более чем на 10% выше реализованной волатильности по семидневной мере.

Эта комбинация указывает на сильный спрос на защиту от падения, и это происходит без нового обвала спота того же масштаба, что и движение 5 февраля.

Спрос сконцентрирован вокруг страйков $58 000. Трейдеры были активны в пут-опционах на 58 000, пут-спредах и реверсах риска, при этом рынок деривативов все больше организуется вокруг этого уровня как основного ориентира для снижения.

Deribit отметила, что самым ярким примером стало добавление пут-опционов на 6 марта со страйком 58 000, где было куплено около $200 миллионов номинала примерно за $2 миллиона премии.

Это важно, поскольку предполагает, что фонды позиционируются на более медленное снижение, а не обязательно на внезапную капитуляцию.

На рынке с медленным снижением пут-спреды и реверсы риска могут быть более эффективными, чем прямые пут-опционы, поскольку они снижают затраты на премию и продлевают потенциальную выгоду от сделки.

В то же время глава отдела исследований Galaxy Digital Алекс Торн заявил, что Биткоин приближается к исторически перепроданной территории.

Торн отметил, что недельный RSI ниже, чем в любой момент за пределами того, что он назвал самыми мрачными медвежьими фазами, и выделил единственные более низкие показания с 2016 года: ноябрь/декабрь 2018 года, когда Биткоин упал примерно с $6 000 до $3 000, и июнь/июль 2022 года, во время краха Three Arrows Capital и периода до того, как стало ясным банкротство Genesis.

Это не гарантирует отскока, но характеризует текущую ситуацию как статистически растянутую, даже если рынку все еще нужен катализатор для стабилизации.

Данные по цепочке показывают, где может возникнуть более глубокая боль и поддержка

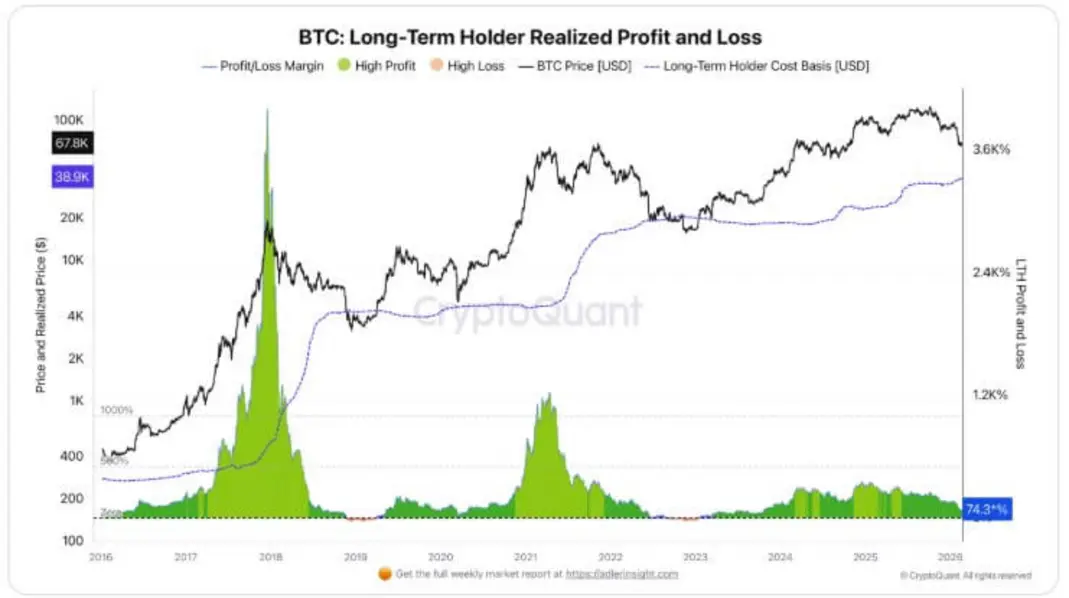

Данные CryptoQuant о долгосрочных держателях добавляют еще один уровень в дерево решений рынка.

По данным фирмы, долгосрочные держатели (LTH), когорта, которая, как правило, менее чувствительна к краткосрочным колебаниям цен, по-прежнему имеют среднюю прибыль около 74%.

Это означает, что когорта еще не испытывает широкого стресса, но запас прибыли сокращается по мере снижения спотовой цены.

CryptoQuant оценивает себестоимость LTH примерно в $38 900, и эта цифра со временем растет, поскольку краткосрочные держатели, купившие по более высоким ценам, переходят в долгосрочную категорию.

Иными словами, порог боли не фиксирован. Он растет вместе с циклом.

Исторически CryptoQuant отмечала, что медвежьи рынки часто сопровождались пробоем ниже себестоимости LTH, за которым следовала финальная фаза капитуляции, отмеченная реализованными убытками около 20%.

Обычно это была такая «промывка», которая устраняла кредитное плечо и позволяла более прочное восстановление.

CryptoQuant предупредила, что это лишь наблюдение, основанное на ограниченном числе случаев. Эта оговорка важна, особенно в текущем цикле.

Структура владения Биткоином изменилась. Институты, корпоративные образования и суверенные акторы теперь играют более значительную роль, чем в предыдущих циклах.

Эти участники привносят разные мандаты, временные горизонты и профили ликвидности, и эти структурные изменения могут изменить поведение рынка вокруг традиционных болевых точек по цепочке.

Это одна из причин, почему область середины $50 000 – $60 000 так важна.

Она может служить зоной, где встречаются паттерны старого цикла и структура рынка нового цикла, и где трейдеры узнают, смягчает ли институциональное участие просадку или просто усиливает ее за счет потоков ETF и макрочувствительного позиционирования.

Следующий шаг зависит от того, сможет ли рынок восстановиться или ему придется «промыться»

Самый простой способ охарактеризовать ситуацию с Биткоином к концу месяца — это набор путей, а не один прогноз.

Базовый сценарий — упорядоченное снижение. Биткоин продолжает торговаться внутри спорного региона $60 000 – $69 000 с резкими внутридневными колебаниями, но без решительного прорыва. Февраль закрывается в минусе, пятимесячная полоса убытков становится официальной, и рынок рассматривает это движение как сброс, а не как крах.

Этот путь, вероятно, потребует, чтобы оттоки из ETF продолжали замедляться, давление спотовых продаж ослабевало, а рынки опционов оставались оборонительными без нового всплеска волатильности.

Медвежий сценарий — механическая «промывка». Пробой ниже зоны спроса в $60 000 запускает стоп-лоссы и систематические продажи, и цена переходит к тесту $58 000. Если 200-недельная EMA не сможет привлечь достаточного спроса, внимание сместится к более глубоким якорям себестоимости в диапазоне середины $50 000.

В этом сценарии катализатором не обязательно будет шок, специфичный для криптоиндустрии. Это будет продолжающееся кровотечение ETF, ослабление настроений в отношении риска на рынках в целом и рынок деривативов, который продолжает платить за защиту от падения.

Бычий сценарий — восстановление, обусловленное потоками. Биткоин удерживает текущую зону спроса, потоки ETF стабилизируются, а затем становятся положительными, и перекос опционов начинает нормализоваться. Это позволит цене вернуться к более высоким средним уровням по цепочке, связанным с более экспансивными условиями.

В таком сценарии полоса завершается не потому, что сначала улучшаются настроения, а потому, что возвращается маржинальный покупатель.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Oluwapelumi Adejumo